【投股票,优选质量好的,关注501069质量基金!】

截至2021.2.3,质量基金近一年净值增长41.75%,成立以来净值增长高达44.27%!

硅料,将成为2021年光伏行业最大的灰犀牛。对于下游企业而言,通过锁单不锁价的方式确保“战略物资”供给,已经事关今年甚至未来几年光伏市场份额的争夺。

2021年光伏材料“抢购”大戏正在持续上演。这一次,曾经的竞争对手走到了签字台前。

继光伏材料涨价“双子星”之一的光伏玻璃领域在1月份出现大单后,多晶硅料领域近期再现重大合同。2月2日晚间,多晶硅料龙头企业保利协鑫能源宣布与隆基股份、中环股份签订硅料供货协议,旗下公司江苏中能硅业将向两家公司分别销售不少于9.14万吨和35万吨多晶硅料。

这其中,与隆基股份的供货周期为2021年3月至2023年12月,与中环股份的供货周期则为2022年1月至2026年12月。按照目前的市场价格,这两份合同的预估合计金额接近400亿元。值得一提的是,根据21世纪经济报道记者的了解,在未来的供货中,保利协鑫能源将会加大颗粒硅的供应。

在碳中和目标及“十四五”规划的影响下,国内新能源行业景气度不断攀升,市场需求预期大幅提升。但在光伏材料环节,因为产能供应受限,多晶硅料、光伏玻璃等材料型产品供需关系偏紧,价格走高。2020年,光伏龙头企业纷纷加大了光伏材料采购力度,百亿订单合同频现。21世纪经济报道记者统计发现,仅在A股层面,去年公布的光伏材料采购订单合计总金额达到1094.84亿元。值得一提的是,多晶硅料采购合同金额占比就高达48.16%。

今年以来,光伏玻璃价格维持高位,多晶硅料价格再度上涨。对于下游企业而言,通过锁单不锁价的方式确保“战略物资”供给,已经事关今年甚至未来几年光伏市场份额的争夺。

400亿大单涉及颗粒硅供应

这是保利协鑫能源近些年以来获得的最大金额的多晶硅料供货订单。受此消息影响,2月3日早盘,公司股价涨逾16%,盘中创下历史新高。

坐拥江苏中能硅业,保利协鑫能源曾是全球最大的多晶硅料生产商。但最大的竞争对手通威股份“咄咄逼人”,截至2020年底,后者多晶硅年产能达9万吨,反超保利协鑫能源。在过去一年,国内多晶硅料行情旺盛,而导致硅料价格上涨的“第一把火”,正是由保利协鑫能源“烧起”。

2020年7月,保利协鑫能源新疆多晶硅工厂因事故导致停产,当时影响了约4.5万吨硅料的供给。随后的8月份,通威股份旗下四川永祥股份的多晶硅厂因遭遇洪水,2万吨多晶硅产能被迫停电停产。多种因素交织下,多晶硅料供需关系扭转,价格攀升。

然而,在第三、四季度多晶硅料行情火热之时,保利协鑫能源却因主要工厂停产检修并未及时享受到红利。但值得注意的是,在这段时间,该公司却因颗粒硅(FBR)技术的研发,引发了行业对于多晶硅环节技术路径的讨论,并“引爆”了股价。

自2020年第四季度以来,保利协鑫能源股价累计涨幅已经超过800%,其主要驱动因素正是颗粒硅。2020年9月8日,江苏中能硅业5.4万吨多晶硅料项目正式开工建设,该项目总投资47亿元,采用颗粒硅技术。

事实上,针对这一技术,市场上仍存在一些争议。交银国际分析认为,FBR颗粒硅项目工艺的产品成本以及工艺稳定性等关键指标仍不明朗,而成本的问题甚至决定了该技术能否完全取代西门子法。“目前颗粒硅技术尚未大量投产,成本究竟如何还需等到产能大量释放。”一位不愿具名的分析人士对21世纪经济报道记者表示,颗粒硅技术还需要时间来证明。

不过,保利协鑫能源显然愿意为之一搏。今年2月3日,保利协鑫能源宣布,旗下担纲颗粒硅研发与制造主体的江苏中能硅业年有效产能由此前的6000吨提升至10000吨,正式迈入万吨级产能规模。

在本次400亿大单的硅料供货协议中,保利协鑫能源表示将加大颗粒硅产品的供给力度。21世纪经济报道记者注意到,在前述产能提升的投产仪式上,来自中环股份、晶澳科技、弘元新材料的代表方,均以客户身份肯定了颗粒硅产品高质量的认证结果。

下游龙头之战一触即发

2021年的光伏行业或延续“疯狂”。

国家能源局的统计数据显示,2020年,我国新增光伏发电装机量为48.20GW。而根据中国光伏行业协会的预测,今年我国新增光伏发电装机量或为55GW至65GW。

面对巨大的市场需求,龙头光伏企业也将进入新一轮的市场份额大战之中。而在今年,下游组件市场将迎来大尺寸产品的量产入市,这也直接导致各大龙头企业继续不遗余力地“抢购”上游光伏材料。

过去一年,光伏行业两大材料多晶硅料和光伏玻璃,成为产业链涨价的两大主角。这其中,硅料价格在去年底企稳并小幅回落,但仍处于高位。随着农历年关将近,下游企业备货情绪渐浓,多晶硅料供需关系再度偏紧,价格抬头。

中国光伏行业协会副理事长、秘书长王勃华表示,产业链供需紧张已经成为光伏行业当前面临的挑战之一,如硅料、玻璃仍紧缺,各大企业开始纷纷签订长单,保障产品供应。

多晶硅料供需关系紧张的背后,来自下游的市场竞争是不可忽视的因素。

2020年光伏行业公布的百亿组件生产基地项目,将陆续在今年开建、投产。这使得,过去一年掀起的大尺寸组件“口水仗”,将在今年下游市场直接演变为市场份额的激烈竞争。21世纪经济报道记者了解到,以隆基股份为首的“182尺寸”组件阵营和以天合光能为首的“210尺寸”组件阵营均将今年产品的出货重心放在大尺寸组件产品上。尽管业内认为,今年组件市场仍以“166尺寸”组件为出货主导,但更大尺寸组件的出货速度或将超出市场预期。根据中国光伏行业的预测,今年,160mm至166mm硅片将降低至45%的市场份额。

“大尺寸、高功率产品将会进入快速放量阶段,210、182等大尺寸硅片占比将加速提升至50%。”王勃华认为,供应链的把控能力将成为企业竞争制胜的关键。

没有永远的“敌人”

当保利协鑫能源宣布与隆基股份签约多晶硅料供应大单时,业内将这次合作称作“历史性携手”。

“昔日单多之争‘刺刀见红’,今朝共签大单恩爱同行。”有行业人士对21世纪经济报道记者评论,光伏江湖没有永远的“敌人”。实际上,隆基股份与保利协鑫能源在多晶硅料方面并非首次合作。保利协鑫能源内部人士向21世纪经济报道记者证实,双方此前就曾达成过多晶硅料供应协议,但颗粒硅供应尚属首次。隆基股份方面也回应表示,该公司已经在尝试性使用颗粒硅产品。

隆基股份品牌总经理王英歌在接受21世纪经济报道记者采访时表示,双方此次多晶硅料合作涉及颗粒料供应,看好颗粒料的经济性和应用前景。

“流化床法颗粒料不是新事物,十几年前就在拉单晶中使用,核心问题是适应高品质硅片的技术要求,乐见颗粒料品质的快速提升。”王英歌表示。

回顾近些年来光伏行业技术路线的演变,单多晶之争是不可回避的事件。由隆基股份领衔的单晶硅片阵营与以保利协鑫能源领衔的多晶硅片阵营,在过去几年一度争夺得不可开交。而随着单晶技术愈发成熟,成本快速下降,单晶产品性价比突出,多晶为王时代被取代。不过,两大龙头企业在市场竞争之时,将国内光伏行业带入了巨头结盟的时代——2017年,协鑫集团与中环股份前述战略合作,结成盟友;2019年,隆基股份与通威股份达成合作意向,深度捆绑。

然而,巨头结盟的时代却是乱局丛生的时代。

进入2020年,光伏产业单多晶之争已然落幕,新的焦点集聚在了尺寸上。“182尺寸”和“210尺寸”在过去一年之争,让“协鑫+中环”、“隆基+通威”的对垒时代划上句号:通威股份站到了隆基股份的对面,拥抱210尺寸。

实际上,不管是“182尺寸”阵营还是“210尺寸”阵营,其产品最终能否量产并抢占市场份额的核心因素在于产品上下游供应链的构建。于是,在供应链构建之中,新的联盟体系便会形成。“龙头企业强强合作的目的还是为了形成优势互补,特别是下游组件企业搭建垂直一体化模式之时,产业链上自身空缺的环节只能去找其他企业合作。”前述分析人士对21世纪经济报道记者表示。

值得注意的是,龙头企业在打造垂直一体化模式的过程中,的确会出现利益竞争。例如在电池片环节,隆基股份与通威股份就从过去的合作走到了竞争层面。

今年1月19日,隆基股份发布公告,将投资80亿元,在陕西西咸新区建设年产15GW单晶电池项目。这是该公司继去年宣布投建宁夏乐叶年产3GW单晶电池项目后的又一次加码。这一意味着,当隆基股份推进“硅片-电池-组件”一体化战略之时,其此前与通威股份在产业链之间的互补关系被弱化。

来源:21世纪经济报道

【华宝质量基金501069特别介绍】

华宝标普A股质量价值基金(501069)本尊其实是基于“质量+价值”双因子策略而研发的Smart Beta基金。

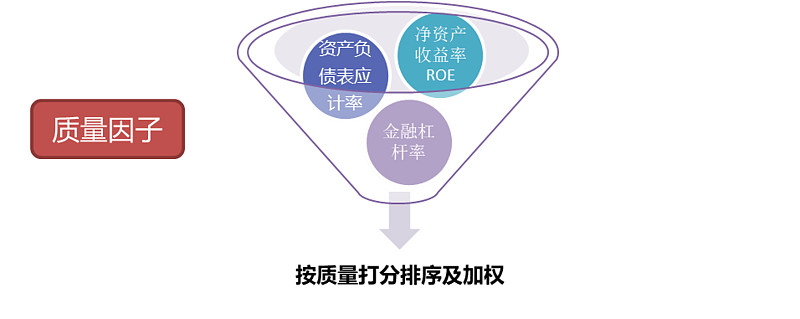

质量基金(501069)的质量因子包含三个核心盈利能力指标,它们就是ROE(净资产收益率)、Accruals Ratio(资产负债应计率)、Leverage Ratio(金融杠杆率)。三个质量指标的公式如下:

ROE(净资产收益率):净利润/净资产

Accruals Ratio(资产负债应计率):净运营资产的增量/净运营资产期初末均值

Leverage Ratio(金融杠杆率):总市值/净利润=净利润/总资产*杠杆率

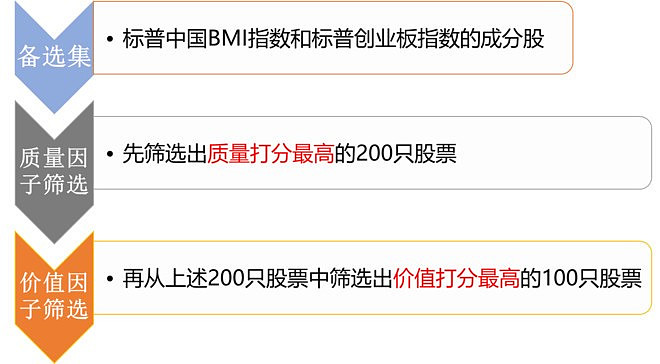

质量基金成分股的第一轮筛选就是通过这三个质量指标等权重打分的形式从标普中国BMI指数和标普创业板指数中筛选出打分最高的200只股票。

下面划重点:ROE=净利润/净资产,但其分子和分母都有可能出现水分,进而导致仅用ROE指标选股会出现失误。标普质量价值指数编制的精妙之处就在于,用Accruals Ratio(资产负债应计率)锁定了净利润的真实,用Leverage Ratio(金融杠杆率)锁定了净资产的真实。

但是,整体上看来,市场上优秀公司的平均价格已经非常高了,也就是说,普通投资者光以好公司作为标准,不一定能获得好回报;但是如果用量化的方法在全市场进行筛选,高质量公司的估值分布仍然有高有低,市场上确实能找到“被错杀”的好公司。所以质量基金还要通过价值因子开展成分股第二轮筛选。

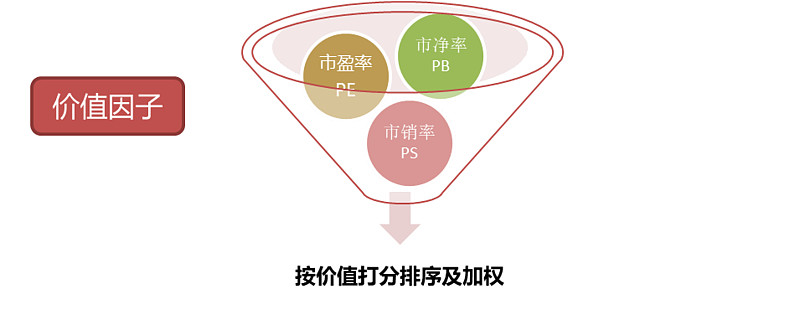

质量基金(501069)的价值因子包含三个核心估值指标,它们就是PE(市盈率)、PB(市净率)和PS(市销率),三个指标的公式如下:

市净率(PB):总市值/净资产

市盈率(PE):总市值/净利润

市销率(PS):总市值/主营业务收入

为什么要用这三个指标,原因是不同类型的公司估值适用于不同的估值指标,比如银行股的主流估值指标是市净率而不是市盈率,而医药股和基建股的估值指标又和银行不一样。在已经通过质量因子筛选出的200只股票基础上,质量基金再通过价值因子的三个指标,PE、PB、PS,以等权重打分的形式筛选出价值打分最高的100只股票。

小结一下,首先,找到备选集,然后用质量因子的三个指标,ROE、财务杠杆率和负债应计率,在标普中国BMI指数和标普创业板指数中,等权重打分筛选出打分最高的200只股票;最后用价值因子的三个指标,PE、PB、PS,在上述200只股票中筛选出价值打分最高的100只股票。

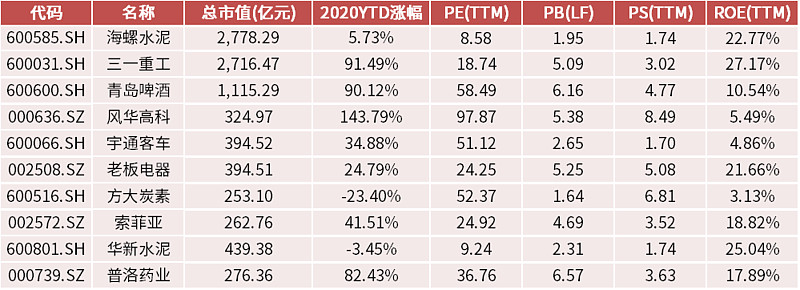

标普中国A股质量价值指数前十大成份股依次为:美的集团、云南白药、海螺水泥、三七互娱、青岛啤酒、扬农化工、老板电器、利欧股份、顾家家居、圣农发展。

数据来源:WIND,截至2021.1.07

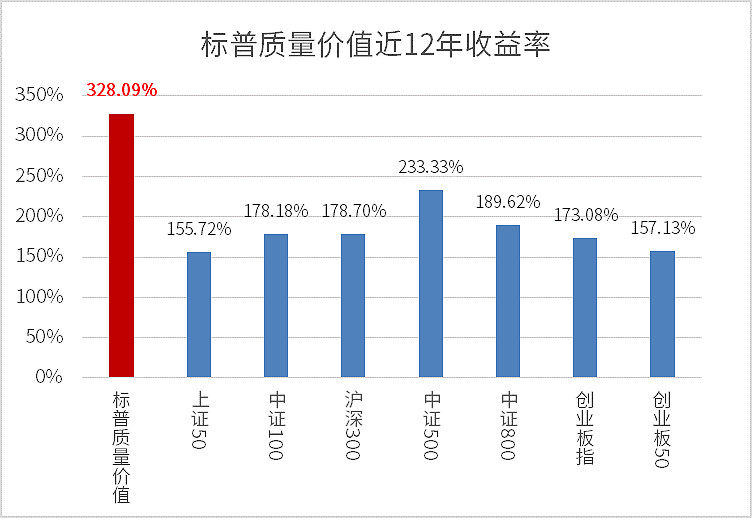

标普中国A股质量价值指数较A股主流宽基指数历史收益率对比

数据来源:WIND,2014.1.01-2021.1.07

数据来源:WIND,2009.1.01-2021.1.07

重点提示:左持科技,右持电子,科技行情双龙头;守正银行,出奇券商,金融作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/电子ETF(515260)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨电子ETF(515260)苹果概念股一键购!尽揽14只苹果产业链龙头股,权重占比44.29%

丨消费龙头LOF(501090)消费复苏,指选龙头!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947)。专攻债券,不投股票。

丨短期安营扎“债”认准C,华宝宝康债C(007964)/ 华宝中短债C(006948),免申购费+赎回费(7天/30天以上),进出更自如。

---------------------------------------------------------------------------

风险提示:标普中国A股质量价值指数(SPCQVCP.SPI)成立于2017年9月29日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。