公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【配置指数平衡】:读书(二十三)

【定配置、选指数、再平衡】

全文 3000字,阅读时间 7分钟。

在一本 40年出了 11版的经典投资书籍中,用随机漫步理论阐释了投资者百年来的投资历程,然后归结出一条在如今看来虽显平淡无奇,但却持续有效,并且在 1973年出第一版时,可以说是引领时代的投资成功法宝:

买入并长期持有市值权重的指数基金。

追求获得市场平均收益,同时控制住低廉的成本,从而尽量多地真正拿到这个市场平均收益,长期下来,便可以成为那一小部分投资成功的人。

哪个基准作为市场平均最合适?不是市值权重的大盘宽基指数,而是市值权重的全市场指数(因为这类指数还包含了小盘股的收益),在美国就是罗素3000指数,或者威尔希尔5000指数,在中国就是中证全指。

买入并长期持有市值权重的指数基金,这句话在全书中出现了不下几十次,显然是马尔基尔投资思想的精髓,也是马尔基尔拿历史数据证明出来的事实。

这一建议看起来似乎显得很消极,因为百年来,投资者都在追求超额收益,要超过市场基准,认为打败市场才是赢家,但历史表明:长期下来,只有少数人才能做到这一点,而且方法各异,后人也难以简单复制。

而这一平凡至极,平淡无奇,平常心至的成功经验——买入并持有,才是可复制的,几乎也是百分之百能走向成功的经验。

全书的重点最终落在了实操上,也就是为投资者提供了如何做到买入并长期持有的实务指南,这也是个人读下来觉得最有参考价值的部分,所以将重点也放在这里。

资产配置五项原则

1. 历史表明,风险与收益相关。

这是伊伯森提供的美国市场各类资产长期收益率的数据情况,从 1926 - 2013年,共 87年的年均收益率和波动率。

显然,数据显示出高风险高收益的趋势。年均收益率的数据一目了然,但也许投资者对于对于用波动率表示的风险不太容易产生直观的感受,那么可以换一种更直观的方法:

以大型公司普通股为例,在这 87年中,大约每 10年,就会有 3年的年收益率是负数,也就是亏损的。那么,相应的,小型公司普通股亏损的年份就更多,而持有债券基本上是不会出现亏损年份的。

2.投资普通股和债券的风险,取决于持有投资品的期限长短;投资者持有期限越长,投资收益的波动性便会越小。

这张图代表了持有不同的时间段,所获得的普通股的年收益率的范围,时间为 1950 - 2013年,共 63年。

当你的持有期限仅为 1年,那么在这 63年中,你的收益率可能超过 52%,但也可能是亏损 37%,波动会非常巨大,尽管这 63年的平均收益率大约为 10%。

而当你的持有期限达到 25年,那么在这 63年中,你的年化收益率则最高为 17%,最低为 8%,波动范围非常小,当然事实上这 63年的平均收益率仍然为 10%。

总之,随着持有时间的延长,你获得年化收益率的波动范围是越来越小的,更好的是亏损的可能性会越来越小,也就是说投资股票长期来说几乎肯定是盈利的。

3.定期等额平均成本投资法虽有争议,但可以作为降低股票和债券投资风险的一种有用的方法。

这是用定期等额平均成本法投资先锋500指数基金的示例,从1978/12/31 - 2013/12/31,共 35年的数据,结果还是不错的,投入成本合计不到 44000美元,最终价值超过了 480000美元,简单计算,就是 35年,收益超过 10倍。

当然,这个结果看不太出过程中经历的风险,定投也的确无法让你规避整个投资过程中的重大风险,但却可以在一定程度上降低风险,因为至少可以确保你的所有资产不是在高点一次性投入的。

当然,定投要想取得上面这还不错的效果,最好的方法就是被动地定期买入,不要加入任何的主观判断,因为只有这样,你才能在最暗无天日的时候,继续定投,而不是在低点中断了定投,而这会大大减少你最终的收益。

4.重新调整投资组合内资产类别的权重,可以降低风险,在某些情况下,还可以提高投资收益。

其实这就是再平衡策略,长期来看,肯定能降低风险;而且大概率下,还能提高收益。

注:可能原书该图有误,第一行代表:每年调整一次;第二行代表:不做调整。

这是一个简单的 60/40股债组合,每年调整一次资产配置比例,从 1996年1月到 2013年12月,共 18年下来的投资结果,显然,做了再平衡后的结果的风险低于不做再平衡,并且年均收益也有所增加。

当然,做再平衡也是会产生交易成本的,所以长期来看,建议再平衡的频率不宜过高,一年一次一般来说就可以了,如果是半年一次,甚至是一个季度一次,长期来看并不会产生更好的效果。

5.必须将你对风险所持有的态度与你承担风险的能力区分开来。你承担得起的风险取决于你的总体财务状况,包括你的收入类型和收入来源,但不包括投资性收入。

因为态度是主观的,甚至是可以随时改变的;而能力是客观的,短时间内是难以改变的。在这里,能力指的就是你的财务状况,而财务状况是与你的年龄最直接相关的。

刚开始工作时收入较少,但预期会越来越多;工作一段时间后收入会越来越高,但预期会先上升后下降;而到了退休后又将没有收入,且预期会基本不变了。

所以,一般来说,一个人一生中的风险承受能力是随着年龄增长而越来越小的,对现金流的要求会越来越高。正是基于此,马尔基尔提出了生命周期投资指南,并提供了一个资产配置类别和比例的参考。

生命周期投资指南

这就是马尔基尔给出的不同生命周期,配置的资产类别和比例的参考,主要分为四个阶段:

25岁左右——开始工作到工作一段时间,

35岁 - 45岁——工作进入稳定期,

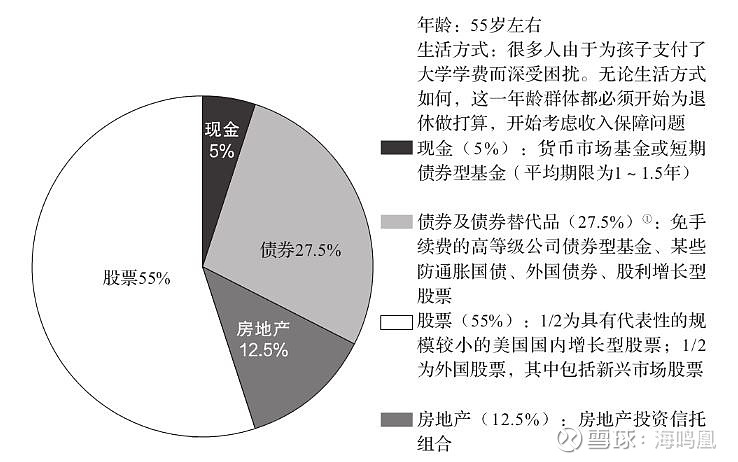

55岁左右——工作进入后期,

65岁以后——退休以后。

可以看出:投资者处于不同的生命周期,投资能持续的时间长短不同,能赚取的非投资性收入的多少不同,所以对风险的承受能力不同,因此最明显的就是:配置的股票资产和债券资产的比例不同,股票资产会随着年龄的增长,配置的越来越低;相反的,债券资产则越来越高。

其次,对于现金和房地产基金,在前三个阶段,几乎不变;只有在进入退休期后瞬间增加较大的幅度,原因在于退休后要想维持与之前差别不大的生活水平,那么现金流要求会瞬间增加较多,而现金和房地产基金都能产生较大的现金流。

投资漫步三种选择

省心省力漫步法:投资指数基金

1973年马尔基尔的《漫步华尔街》就出了第一版,当时他就推荐使用指数化策略来投资,而当时指数基金还没有问世。直到1976年,Vanguard 才创立了世界上第一只指数基金:先锋500指数信托,如今这只指数基金依然存在。

但回到马尔基尔的主张,对于普通投资者来说,不仅要投资指数基金,还要做资产配置,所以建议就是用各类资产的指数基金来做资产配置。

这是马尔基尔对 55岁左右的投资人,建议的各类资产具体的指数基金配置建议,明确列出了美国市场上比较推荐的指数基金,基本上直接照搬就行。

亲力亲为漫步法:可资使用的选股规则

马尔基尔对于投资者的建议非常直接:指数化投资是最建议的方式;但是如果你就是不想这么做,就是想自己亲历亲为,更多的参与,那么他也有几条选股规则可供使用:

1. 所购股票限于盈利增长看起来至少能够连续五年超过平均水平的公司。

2. 绝不能为一只股票支付超过其坚实基础价值所能合理解释的价格。

3. 买入投资者可以在其预期增长故事之上建立空中楼阁的股票会有帮助。

4. 尽可能少交易。

一是看增长率,二是看估值,三是看心理预期,四是看成本控制。

其实前三者可以总结为:盈利和市盈率,因为 股价 = 盈利 * 市盈率,如果增长率高,估值低,心理预期好,那么就能获取盈利和市盈率的双重上升。

使用替身漫步法:雇请华尔街专业漫步者

尽管这是作者最不推荐的,因为长期下来,极难找到这类厉害的投资经理人,甚至即使找到了,你也难以长期与之相伴;很多时候,我们只有事后来回顾,才能看出哪些投资经理是能长期取得超额收益的。

但是现实中也的确是,很多主动基金依然有大量的投资人,无论大家是因为什么原因去购买这些主动投资基金的。那么,对于希望依托第三方的投资者来说,所面临的投资问题也从投资本身,变成了如何更早地、更准地识别出真正厉害的投资经理,并且坚持与之相伴的问题了。

一点感想

这本书也是实务指南性很强的书了,因为看完后就可以直接实操到底了,当然这是对于美国投资者或者希望投资美国市场的投资者,因为已经明确到具体的指数基金代码了。

就像读完 罗兰的《哈利布朗的永久投资组合》(可见:网页链接)和 伯恩斯坦的《有效资产管理》(可见:网页链接)的感受一样,可以直接构建出自己在当下生命周期的投资组合了。

网页链接{$沪深300(SH000300)$} $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @蛋卷基金 @蛋卷指数基金研究院 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868