走进量化交易,首先需要对量化交易的概念有一个基本的了解,下面我讲个故事,大家就明白什么是量化交易了。

记得我刚参加工作的时候,每到年终评优秀,都是采用投票的方式,每个人写上自己认为优秀的名字,然后按总得票排名,票多的就是优秀。这种看上去很公平合理的方式,时间一长,大家发现并不公平。因为人们在选择投给谁时,都只是根据一个模糊的印象,这种印象不仅不全面,而且还可能带有个人主观感情。后来单位改进评优方式,制定了一个量化考核评分细则,对,我记得就叫量化考核评分细则。这个细则具体到了工作中的方方面面,每一项工作完成到什么程度就有多少分,年终的时候把每个人的量化评分汇总排名,得分多的就是优秀。大家都觉得这种方式非常公平,因为很全面也很客观,一点不带主观情感。

类比到投资中,投票的方式就是主观交易,量化考核的方式就是量化交易。虽然量化交易在我国的发展还较为初级,但是通过上面的例子,我们发现量化交易并不神秘,不过就是把我们的投资逻辑投资思想数量化具体化了,量化只是我们进行投资所应用的一种手段和方法。

开发一个成功的量化投资策略,一般需要以下几个步骤:

1、需要有一个明确的投资逻辑,这也是最重要的。

2、把投资逻辑细化为各种变量,以及变量之间的规则,进而构建成量化交易模型。

3、使用历史数据对量化交易模型进行测试,看看模型在历史上的表现如何。

4、不断对量化交易模型进行修正和完善,当确定投资逻辑可靠,历史表现优秀之后,就可以准备实盘了。

5、实盘交易,根据量化模型运行的结果调仓。

对于绝大多数普通散户投资者来说,进行量化交易最大的困难可能就是量化测试,因为正常情况下必须要精通至少一门计算机语言,才能写量化回测程序。我们开发的云飞量化模拟系统解决了这个问题,大家不用学编程,只需要点几下就可以快速做量化测试。测试满意后,还可以提供量化模型的交易信息,从而指导实盘交易。

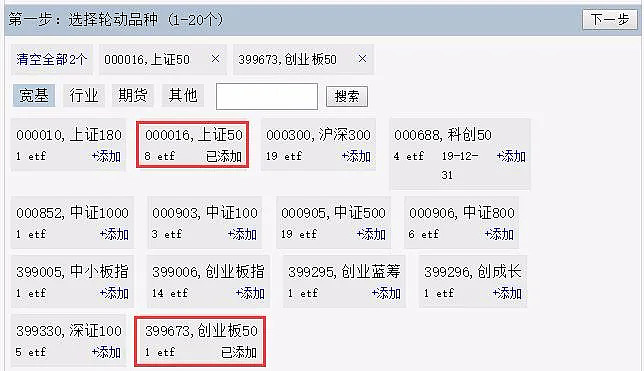

我们都知道A股市场上一直存在二八轮动的现象,下面我们就来测试一个二八轮动策略。

1、打开云飞量化模拟系统,点开右上角的功能导航菜单,找到在线回测。

2、点击在线回测,进入回测界面。

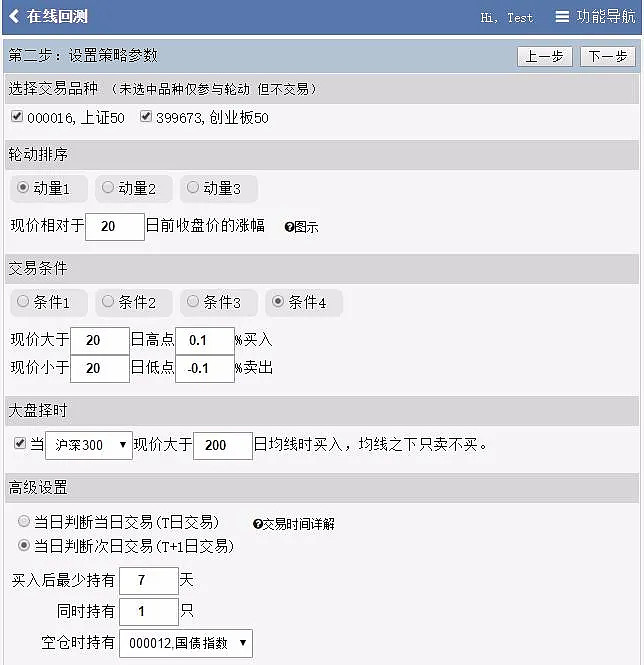

4、设置策略参数,然后点下一步。

策略规则非常简单,价格大于20日高点时买入,小于20日低点时卖出,上证50和创业板50哪个20日涨幅大就买哪个,为防止频繁交易,买入后最少持有7天。另外加了大盘择时,只有当沪深300指数大于200日均线时才买入,相当于只在牛市买。如果不符合买入条件,则在空仓时持有国债。

通过设置参数,我们把二八轮动这个投资思路细化成了具体的规则,变成了一个客观的量化交易模型。

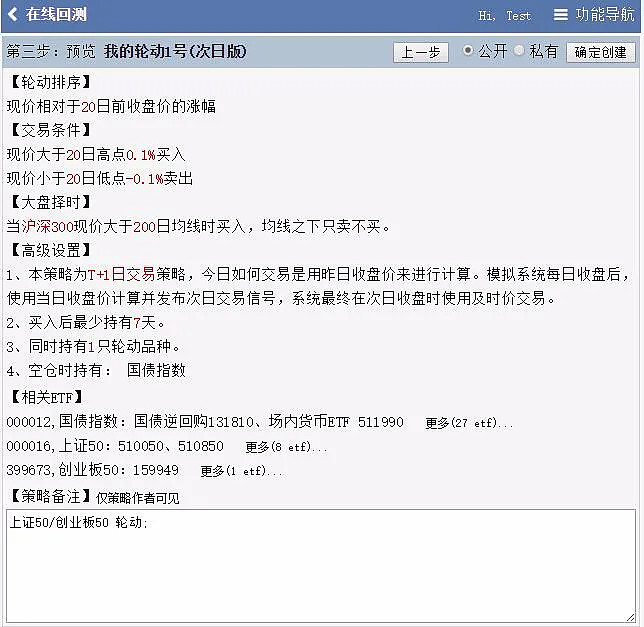

5、预览测试结果。

通过量化测试,把这些规则用历史数据跑一遍,我们看到效果不错。年化收益达到35%,最大回撤只有18%,自2014年以来,只有2018年略微亏损,其它年度都是正收益,而且每年只需要调仓4次。通过量化测试,我们可以轻易知道自己的投资逻辑在历史上表现如何,如何不测试,可能就需要用时间和金钱在实盘中来验证。

可能有人说,过去表现好不一定未来也表现好,那么我问你,过去都表现不好的策略,你敢投入实盘吗?量化策略最重要的还是投资逻辑,只要逻辑没变,大概率策略不会失效。

A股历史上曾经有个垃圾股轮动策略,就是买业绩表现最差的一堆股票,基本逻辑就是A股上市公司都有壳价值,一旦业绩差,就有可能通过借壳重组乌鸡变凤凰。这个策略曾经表现非常好,但是现在已经不行了,因为注册制实行后,壳价值没有了。这个就是属于基本投资逻辑发生了改变,策略大概率真的失效了。

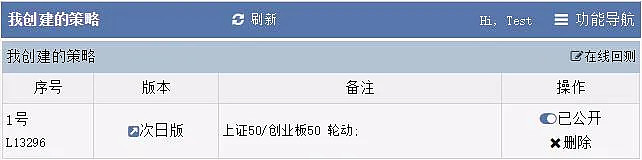

6、测试效果满意之后,点确定创建,即可生成一个量化投资策略。

7、点开策略,我们可以根据策略信号来指导交易。

看历史收益,刚才创建的这个二八轮动策略表现不错,但是毕竟年均只交易4次,太低频了,如果回测结果有巧合,或者未来某段时间表现不好,就会给我们执行策略带来压力。这时最好的解决办法就是别把鸡蛋放在一个篮子里,我们可以建立投资组合,把资金分散到不同的策略上面。

下面我们来看看如何建立投资组合。

1、在功能导航中找到我的组合并点击,进入我的组合界面。

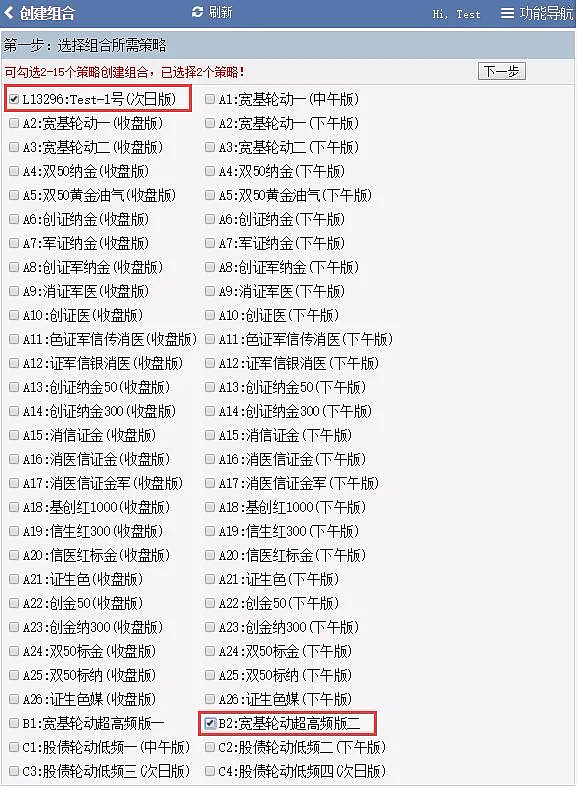

2、点击新建组合,进入组合创建界面,我们选择刚才自己建立的策略,再选择一个高频策略B2,使用这两个策略来创建一个投资组合。B2也是上证50和创业板50轮动,但是交易频率较高,年均交易达50次,正好可以互补。熟悉我的网友可能都知道,B2是我公开操作的百万实盘的8大策略之一。

3、选择组合中各个策略的仓位比例。

4、预览投资组合效果,满意之后点确定创建,即可建立一个投资组合。

5、打开投资组合界面,上面显示了组合中各策略的目前持仓、交易信号、历史收益等相关信息。

如果自己不会创建策略和组合,也可以查看其他网友公开的策略和组合,同时系统也内置了部分策略。

另外量化模拟系统中还提供了很多小工具。

实盘账本就是非常实用的一个记账小工具。

下面这个就是我公开操作的百万实盘的账本,转眼百万实盘已运行了278天,目前总收益46%,年化收益65%,最大回撤7.8%,当前回撤2.8%。

量化交易就是这么简单!

公众号“云飞量化”,专注于用客观量化的方式研究指数基金投资

@今日话题 @雪球达人秀 @雪球活动 @蛋卷基金 $创业板(SZ159915)$ $上证50ETF(SH510050)$