(1)动态评估公司的变化

大多数人都会受到情绪的影响,这在股市中相当明显。就在几天前,大家都还处在接着奏乐接着舞的状态,这两天就变得颓废起来了,有些投资者甚至开始骂娘了,看看股吧的评论“熬过了熊市,巨亏在牛市”,在简直就是当下行情中相当一部分投资者真实的写照。

本文不是安慰这样的熬过熊市,亏在牛市的投资者,因为对于这样的投资者,本人不会去安慰。对于这样的投资者,我是直接建议放弃炒股,买点指数基金或者优秀基金经理的公募基金。

因为思维转变很艰难,太多的人这一生都在跟自己做斗争,说服自己放弃一些自己的认知,全面到一个新的领域里面去,太难了。尽管在外人看来可能就这么一点改变,但很多人自己把自己禁锢住,一生都难以出来。

一个简单的锚定效应的例子,太多投资者在做出判断时易受自己的初始买入的价格作为支配,他的眼睛里只有自己的成本,一旦出现大幅亏损,他很难忘记自己的亏损,这就使得很难做出客观的判断。赫拉克利特说过,"人不能两次踏进同一条河流",“太阳每天都是新的”。公司的价值会随着时间的成长发生不同的变化,很多公司会随着时代的潮流丧失了自己的核心竞争力,或者被历史的舞台所淘汰,作为投资者只能顺势而为。

比方说现在的360,曾经的杀毒软件巨头,跟腾讯掰手腕的公司,现在已经失去了自己的价值,没有预期没有核心竞争力,甚至稍能拿得出手的B端网络安全业务,竟然没有放在上市公司里面。而且最不可思议的是,公司的核心人员齐向东出走成立了奇安信,专注做B端网络安全业务,竟然上市了,市值800多亿。这样一个留不住核心员工,整天给你弹窗广告,从来只知道变现,主营业务营收下滑,没有任何核心价值的公司,它的预期在哪里?360可以从66跌到17,同样还可以从17再次跌到15、14、10,逻辑很简单,10年以后还能看到360么?

思维的转变很艰难,死守着自己的小盘股,不愿意割肉,不愿意放弃,跌了就想加,拼命去找一些市场上的消息麻痹自己,最终越跌越买,越买越套,越套越跌。不信?你看看我跟你们说的省广集团,在这我2021年开年第一篇文章非常醒目的地方我就写了我的观点:

这个曾经的传媒巨头省广集团,在互联网时代来临之前有一定的核心竞争力,但在互联网时代,它已经失去了自己的价值,没有预期,没有成长,只有一堆商誉和一些收购的一地鸡毛的破公司。

最新的公告是:下修业绩预期,预计2020年全年亏损8.5亿-9.5亿元,此前预计亏损3.9亿-5.8亿元,公司预计计提商誉减值准备不超过11亿元,预计计提坏账准备不超过1.9亿元。

有些公司一定会被历史的舞台给淘汰,尽管它短时间可能登陆上了这个舞台,诸如中国恒大、省广集团、三六零、二三四五这样非常多的中小公司。

(2)有价值的公司不会超过20%

事实上,别看A股有4000多家上市公司,但真正有价值的公司小于10%,可能只有400家。大部分的公司只是陪跑。

(3)美股给我们最好的例子

特别是今天这大跌,很多人有点崩溃了,还在问,美股会不会出现大范围的转熊,这样A股会不会也走熊。实际上,美股里面绝大多数公司都是处在长期的熊市之中,只有少数的不到20%的公司处在牛市长达10年以上的牛市之中,而指数正是由于这少数的20%或者少数的几家公司给撑起来的。

纳斯达克指数的权重是少数几只股票组成的:

最新的苹果的财报:北京时间1月28日凌晨,苹果发布财报,财报显示,第一财季,苹果营收1114.4亿美元,同比增长21%;净利润为287.55亿美元,同比增长29%。其中,大中华区营收为213.13亿美元,同比增长57%。

苹果2021年赚700-800亿美元应该是大概率事件,现在只是2.38万亿美元的市值,算起来市盈率只是在30左右,这压根就不贵。微软,30左右的市盈率。亚马逊稍微高点市盈率,但考虑到亚马逊的龙头效应,消化这市盈率也不是难事。谷歌只有15倍市盈率。facebook也只是20多的市盈率。唯一的高估值的公司也只是特斯拉,但权重不高,且特斯拉已经是全世界的特斯拉了,特别是预期,10年后,新能源车应该是满大街普及了。

(4)当下要怎么做?

对于大部分没有营收成长,没有业绩支持的中小盘的(市值小于100亿)投资者,相当长一段时间还是会“巨亏在牛市”,没什么好说的,因为这市场二八原则很明显。现在趁着下跌,开始逐步割肉小盘股,逐步换到龙头股是最好的策略。不知道怎么买就找3-5个行业,直接怼龙头就好了。我给你们举过很多例子:贵州茅台、腾讯控股、东方财富、美团、上海机场、中国中免、三一重工、格力电器、美的集团、香港交易所、五粮液、泸州老窖等等。

而对于那些持有龙头股,并且已经盈利的投资者来说,短期市场调整很正常,没什么可担心的。市场需要消化一些获利盘,市场需要震荡震荡,这都是再正常不过的现象。

我还是坚持我一贯的态度:我对A股走慢牛充满信心,但A股未来持续分化也是大概率的事件,虽然已经分化了3年,但未来可能会继续分化很多年。

分割线:

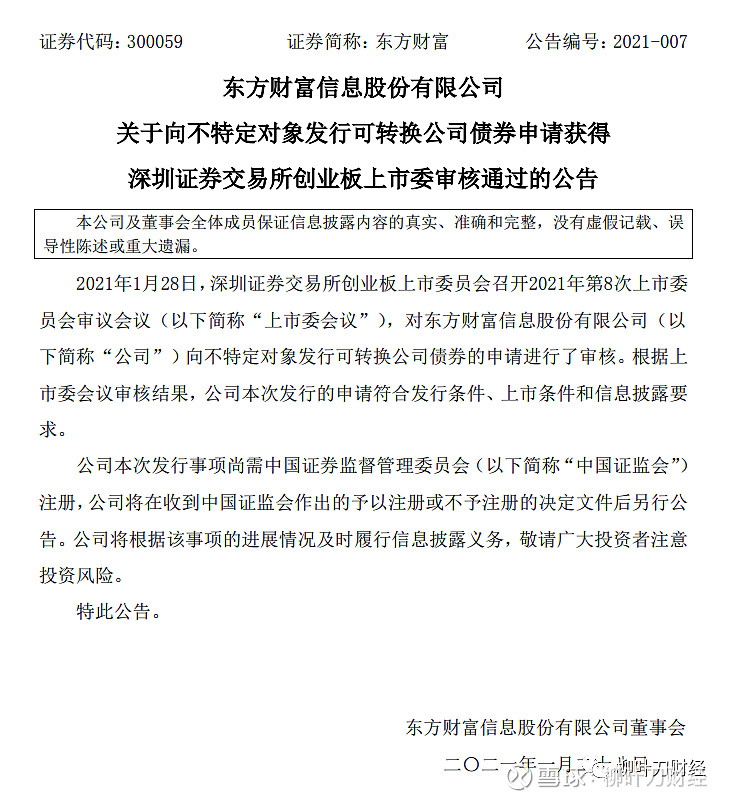

1. 今天东方财富传来好消息,可转债申请通过了:

按照上次的时间轴,大概率3个月内东财可转债就会上市,所以这次大概率会在4月下旬上市,各位准备好资金全额配售就好了。

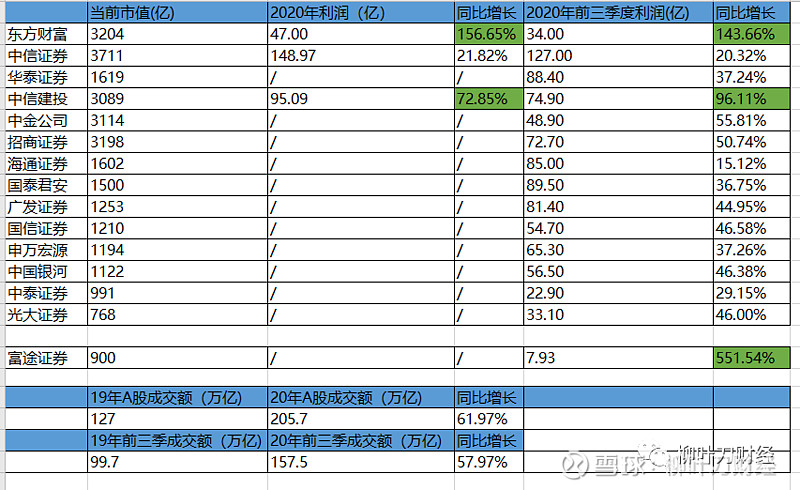

另外,最近因为富途证券的大涨,人们开始重新审视东财的价值,昨天我那个表也清晰的告诉各位,市场一般情况下不会犯错,为什么东财涨这么多,是因为东财是150%以上的净利润成长,而中信已经是伪成长了。

过阵子年报全部披露以后我会更新这个表给各位看看。

2. 有人让我聊聊仲景食品,实际上我已经聊过了,就这一篇文章就聊透了:

3. 歌尔股份放量跌停。据说是因为财报被大V给质疑了,长期借款和应付债券合计从6亿增加到目前的65亿,公司利用可转债长期融资解决经营流动性资金不足的问题。而且财务总监也辞职了。

怎么说呢?投资是真难啊,你真的要仔细去了解这些管理层,了解公司的财务背后,了解公司的商业模式,你看这歌尔,太惨。

我自己本身因为投资安克创新,所以对歌尔有一定的了解。在选择安克的同时,已经对代工这种商业模式放弃了。代工,除非是有核心的诸如台积电这种的壁垒,否则代工难以享受高估值,且公司永续经营比较困难。

各位晚安。感谢各位点赞在看。

$歌尔股份(SZ002241)$ $东方财富(SZ300059)$ $省广集团(SZ002400)$ @今日话题

欢迎关注公众号:柳叶刀财经。