今天来聊一聊沪深300指数以及其对应的指数基金。

如果你对指数基金的概念不了解的话,可以使用搜索引擎输入“指数基金”了解一下基本概念。

今天我们来聊一聊沪深300的成分组成以及过往收益,还有它的投资价值有哪些。

沪深300指数简介:

沪深300指数由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。

我们可以近似的理解沪深300反映了A股市场大盘股的整体情况,很多行业的龙头都被编制到沪深300之中。

上图是沪深300点位与上证指数点位的走势比较,从2017年之后,沪深300就开始慢慢跑赢上证指数。

上图是沪深300点位与中证500指数点位的走势比较,走势基本相近,也在不同阶段各自领先。

(图片来自中证指数官网)

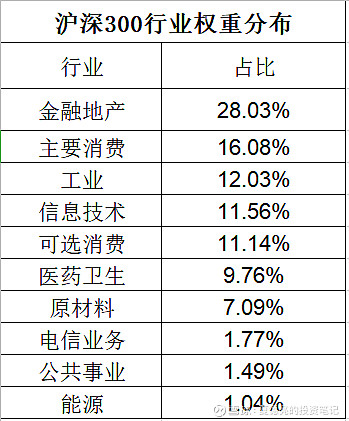

沪深300的行业权重分布如上图所示。

其中金融地产占比超过了1/4,但这两年金融地产的涨幅却不尽人意,一个成熟的市场是否应该占比更多科技类大企业,我想A股市场也在往这个方向前进。

(图片来自中证指数官网)

沪深300最近5年的年化收益12.45%,类似2016年1月一次性买入后,拿到现在的年化收益率12%,不考虑股市的任何波动,我想,如果你是5年前入市的,你的年化收益达到12%了吗?

(图片来自中证指数官网)

十大权重股中都是我们熟悉的企业,也是各行业的龙头。

沪深300当前的PE16.81,当前分位点98%,已经处于近10年来高位。折算成投资收益率为1/16.81=5.9%,已经不那么吸引人。

ROE中位数在13.27%,长期来看,投资收益率就跟ROE差不多,注意是长期,所以,长期来看,投资沪深300的收益也是很可观的。

场内基金: $沪深300ETF(SH510300)$

场外基金: $嘉实沪深300ETF联接(LOF)A(F160706)$

(图片内容来自“唐书房”公众号,如有侵权,请联系删除)

我们再来看看“唐书房”中的这段文字:我们把投资类比成一个天平,在没有任何投资经验的时候,天平的一端可以是货币基金(如余额宝等)。当你理解了沪深300的投资逻辑之后,你就可以将沪深300指数基金放在天平的另一端,争取在未来三年内取得超过货币基金的收益。

上面介绍过了沪市300指数的成分股是A股市场相对最优质的300家公司,它的利润增速肯定会跑赢GDP增速,按照上图中的假设,沪市300的净利润增速每年保持在8%,2018年底时,沪深300的PE大致在11左右,随着净利润的提升,带动PE的上升,至于为什么,无非是资本的逐利性。

在未来三年内,如果沪深300的PE增加到16.6(对应的投资收益率下降到1/16.6=6%),最终获得的收益大致就是(16.6/11)*(1.08^3)-1=90%。

2018年12月28日收盘时沪深300点位3010,2021年1月26日,沪深300点位5512,增长率为(5512-3010)/3010=83%。

原来获得投资收益是如此的简单:在低估的情况下投资净利润增长确定性较高的品种中,等待戴维斯双击。

沪深300就是这样一个具有确定性的品种,但此时的估值已经处于较高阶段,无法获得与2018年底同样的收益了。

所以,如果你是一个入门级的投资者,定投沪深300指数基金无疑是一个不错的选择,前提是沪深300指数的估值处于合理、较低水平。

投资建议:当沪深300指数PE处于15倍以下时,我会考虑定投,PE越低,定投金额越高。等PE在16倍以上时,会停止定投并考虑逐步卖出。

以上内容仅为自己的分析,难免有错误之处,欢迎各位指正。希望各位在投资时,增加自己的思考与看法。

欢迎关注微信公众号“夏德亮的投资笔记”。