随着基金四季报逐渐浮出水面,明星基金经理的调仓受到广大投资者的关注,其中,新晋公募一哥,张坤的管理规模因为超过千亿,成为大家热议的话题。

作为同样经过两轮牛熊,且取得非常好收益的明星基金经理,相对来说,兴证全球的谢治宇受到的关注,要比张坤少一些。而他们的任职时间,和代表作品 $易方达中小盘混合(F110011)$ , $兴全合润(SZ163406)$ 取得的收益率因为不分伯仲,所以应该会在未来,被其他投资者多次拿来讨论。

张坤和谢治宇都属于热度比较高的基金经理,所以两位的基本介绍在这篇文章就不赘述了。我们直接看各自代表作品的任职时间和管理以来的收益:张坤于2012年9月28号管理易方达中小盘混合,截至上个交易日,也就是昨天,取得的累计回报为757.29%,按照8年的任职时间算,年化收益率约为31%。谢治宇于2013年1月29日管理兴全合润混合,截至上个交易日,累计回报约为758.74%,同样按照8年的任职时间算,年化收益率约为31%。两位基金经理的任职时间相差不到4个月,任期累计回报差别不到2%,8年的时间,在不同的投资风格下,取得的成绩几乎完全一样,都是8年接近8倍,是市场上少数的优秀基金之一。

优秀基金经理的投资思路总是值得我们学习,不过追根溯源,本质上还是对于国外优秀投资者投资思路的影射。由于张坤近5年的业绩十分出色,所以大家对他的评价和讨论更多一些,也因为他对于巴菲特护城河,长期投资等理念的贯彻,被很多人称为最像巴菲特的投资者。但实际上,如果仔细梳理他的投资风格和投资体系,尤其是对估值的忍受度来看,张坤应该更像《怎样选择成长股》一书的作者菲利普 费雪。而谢治宇因为被讨论的相对较少,所以投资风格用他自己的话来说,会更倾向于彼得 林奇一些。

不过无论是什么风格,两人都同样优秀,这点是毋庸置疑的,所以接下来我们来看看张坤和谢治宇过去季报披露的持仓,通过对他们持仓的观察和复盘,或许也有不少值得我们去学习的地方。

(一)贵州茅台 — 一次长达近8年的坚守

现在市场上总有关于张坤此起彼伏的质疑声,如张坤是不是只会买白酒?是不是持仓永远都是那几个标的?风格是不是太机械?诸如此类。但张坤和其他的追涨杀跌买白酒的基金经理最大的不同在于,他应该是唯一的一个真的从头到尾都坚守着龙头白酒的基金经理,无论是在13年塑化剂事件和三公消费的事件影响下,导致贵州茅台被大多数投资者抛弃的低谷,还是在这几年价值投资盛行,都说要买最好赛道的最优质股票的高峰,张坤都坚定的持有着贵州茅台,这份坚守,应该说是非常难能可贵的。巴菲特曾说:如果你不打算持有一只股票10年,那就10分钟都不要持有。而或许张坤会成为在中国把这句话真正践行的第一位也是唯一一位的公募基金经理。

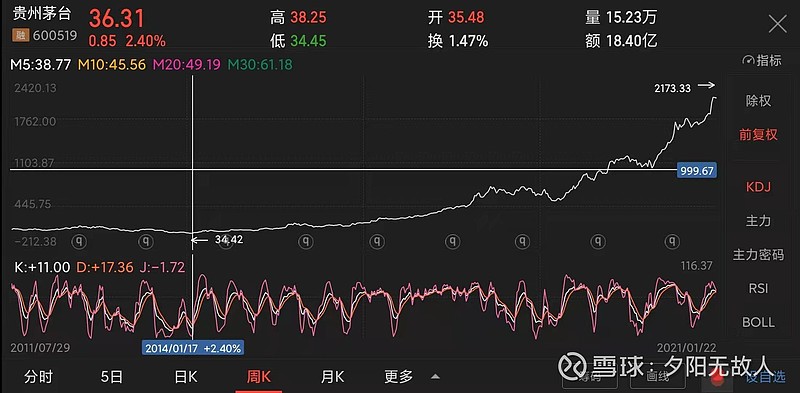

根据资料可查:贵州茅台首次出现在易方达中小盘的前十大持仓是在2013年6月30号,因为季报的披露有滞后性,所以张坤接手中小盘后,建仓时间应该在3月30号到6月30号之间。

而在这次建仓之后,贵州茅台就再也没离开过中小盘的前十大持仓,只是仓位的比例略有不同,另外就是,在最近的3到4年,张坤对贵州茅台的持仓一直保持着一个非常高的比例。

根据最新一次易方达中小盘季报披露情况:贵州茅台的持仓比例已经接近10%,到达要求上限。

而贵州茅台从13年到现在的涨了多少,我想以茅台的热度,应该没有人不清楚。

用前复权的角度来看,贵州茅台从14年的低点34.42涨到现在的2173.33元,有近65倍,也就是说易方达中小盘基本上全部享受到了这期间的涨幅,只是因为持仓比例的问题和双10的规定,对于中小盘这8年的净值涨幅没能够做到更大的贡献,但是8年接近8倍,已经是很多优秀股票都无法做到的程度,更何况基金。

所以现在的投资者对于张坤的质疑从某种程度上来讲是不公平的,对于一些这两年茅台涨起来才追加建仓的基金经理,我们或许可以保持一个怀疑的态度,但对于张坤,我想我们更应该秉持一个尊重的态度,他的风格稳定,清晰,不漂移,是易方达中小盘业绩长牛的基础。客观来讲,目前的白酒行业处于高位,如果后续白酒行业继续调整,易方达中小盘的短期业绩会承压,但是长期来看,易方达中小盘的业绩肯定会越来越好。

(二)隆基股份—“在别人贪婪时恐惧,在别人恐惧时贪婪”

隆基股份可以说是现在市场热度很高的一只股票,特别是高瓴资本重金在高位接手一部分隆基的股权,更加引燃了投资者对于隆基的追捧。但是就在两三年前,光伏531新政策的出台导致很多人对于隆基的未来开始充满怀疑,怀疑的内容,大概就是光伏补贴的下滑是否会影响隆基的竞争力?是否会导致利润出现长达很长时间的一段下滑?

与一般投资者,甚至一些基金经理不同的是,兴全合润的谢治宇,出于对光伏和新能源行业的看好,把隆基股份买到了18年底的第一大持仓。

(注:以上持仓更新时间为17年9月30号兴全合润三季报)

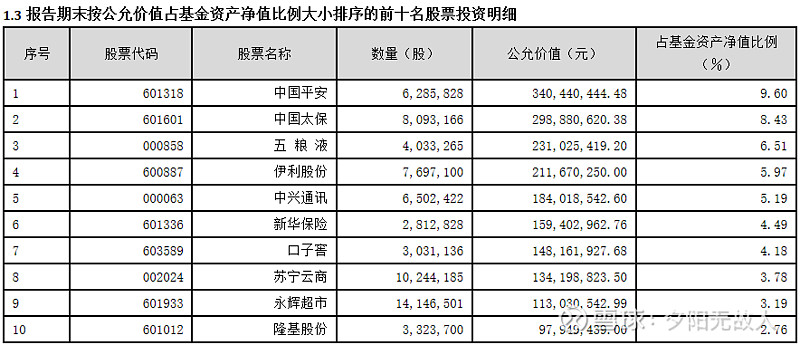

隆基股份第一次出现在兴全合润的季报是在2017年三季度,首次出现的持仓比例比较低,只有2.76%。然后在18年熊市的时候越跌越买,下面几张图分别是是合润18年,二、三、四 三个季度对于隆基的持仓比例的变化。

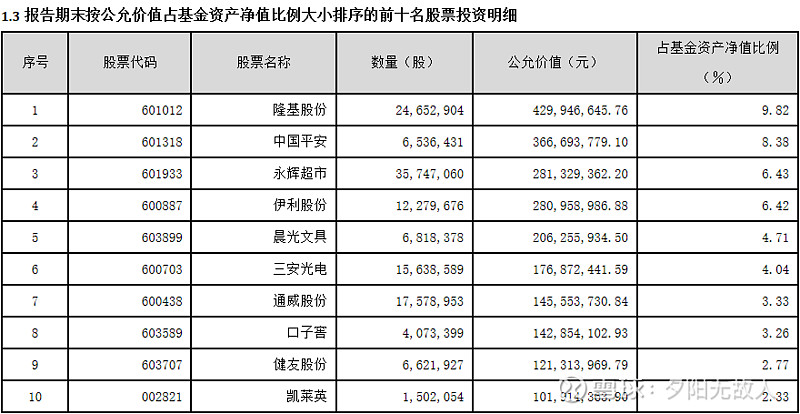

通过以上三个季度的财报可以看到,隆基股份到了18年底,兴全合润已经把他从2.76%的持仓比例买到了接近10%的仓位,后面隆基股份的走势,大部分投资者应该也是很清楚了。

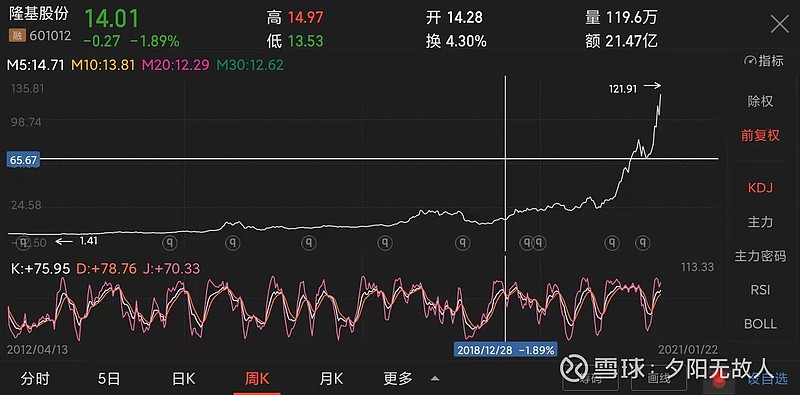

2018年5.31光伏新政出来后,隆基股份接近腰斩,到了18年底隆基的股价是14元左右,如果按照隆基最新的股价来看,隆基3年不到的时间接近10倍的涨幅。而隆基股份和上一部分贵州茅台不一样的是,隆基股份大部分的涨幅都来自于去年4月之后,在这之前给兴全合润贡献的净值并不明显,可是兴全合润自从18年底把隆基买到了第一大仓位后,在20年三季报之前,基本上持仓的比例都是在9%左右。甚至去年合润一季度季报披露时,隆基还出现了持仓比例超过10%的情况,与此同时,他的第二大重仓保利地产只有不到5%的持仓。

(注:以上持仓更新时间为20年3月31兴全合润一季报)

在隆基二季度在资本市场上被疯狂追逐后,谢治宇开始减持隆基股份,三季度时,隆基只有7%左右的仓位,到了第四季度,也就是前几天刚刚披露的四季报,隆基股份在兴全合润的持仓比例已经不到3%,基本上快要退出十大重仓。与此同时,过去两年因为短期业绩压力下滑被抛弃的中国平安被谢治宇买到了第一大仓位。

(注:以上持仓更新时间为20年12月31号四季报)

前几天兴全合润和兴全合宜季报出来后,很多投资者埋怨隆基股份的仓位被砍的太多,但是纵观谢治宇建仓,加仓,减仓隆基股份的历史,应该可以看出,他是一个不喜欢太往热闹的地方去跑的基金经理,即使隆基股份后期还会有很大的涨幅,但他的投资体系决定了,隆基股份未来的涨幅他确实享受不到,当然,后续也可能会有一天,他会反思,隆基股份的持有时间可以更长一些,像张坤持有贵州茅台那样,但是从现在来看,谢已经做的相当优秀了,巴菲特曾说:“要在别人恐惧的时候贪婪,在别人贪婪的时候恐惧”,谢治宇的这笔投资,算是把这句话演绎的淋漓尽致。

(三)双子星—张坤和谢治宇的投资总结

张坤和谢治宇的投资风格,通过平常的访谈和上面刚刚分析的具体一些投资决策,不难得出:

张坤:选择一些具有非常强大的竞争力以至于可以不被世界改变的好公司,然后高仓位,超长期集中持有,买入的价格可以贵一些,但是选择的标的一定不可以错,买的贵可以通过好公司自身的业绩增长去消化,相信优秀的公司永远不会亏待他的投资人。

谢治宇:适当的,均衡的买入一些成长性和估值相匹配的公司,然后长期持有;对于未来空间非常大的,有核心竞争力的公司,会一直持续保持关注,不单压某一个行业,强调分散投资。

或许也正是因为上面总结的两者投资风格的不同,虽然业绩可以说一样优秀,但是他们在市场受到的热捧度不一样。兴全合润/兴全合宜和易方达中小盘/易方达蓝筹精选,这四个标的,任何一个想赚快钱的人先知道的应该是易方达蓝筹精选/易方达中小盘,再加上白酒行业这几年一直是被追捧的热点,所以张坤成为了第一个权益资产规模超过1000亿的基金经理,而谢治宇只有管理500亿左右的规模。

(注:以上为兴全合润和易方达中小盘最近三年业绩和最近五年业绩的表现)

坦白来讲,通过张坤对于茅台的投资表现来看,第一个成为掌管千亿规模的基金经理是当之无愧的,而且他管的资产规模,我相信未来也会也会越来越大,但站在这个时间点,建仓易方达中小盘/易方达蓝筹精选的投资者需要多考虑一点的问题就是,白酒行业是否还会一直这样高景气下去,想要新建仓或者再加仓的投资者是否可以接受一到两年基金净值或许会“平庸“的表现?

通过对过去三年和五年,再到过去八年的业绩来看,兴全谢治宇的表现一直比较平均,没有哪一段特别优秀,也没有哪一段特别落后,基本上一直在中上游的水平。而张坤最近5年的业绩因为白酒行业处于一个上升趋势的原因,表现非常优异,所以怎么去选两者,还是要根据每个投资的风险程度偏好决定。

(最后,利益声明:本人不持有任何张坤管理的产品,同时重仓持有谢治宇的兴全合润和兴全合宜,从个人风险偏好来说,不喜欢追涨杀跌的基金经理,对于因为这两年白酒,消费,光伏等行业处于上升趋势而前十大重仓全部是白酒和消费,光伏的基金经理,后续我应该不会考虑他们的产品,张坤是唯一一个例外,后续如果选择基金,可能会考虑张坤的易方达蓝筹精选)