最近,到处都在讨论通胀,小到蔬菜鸡蛋,大到房子,都在涨价。关于通胀的逻辑,我在去年11月25日文章《通胀要来了》中详细聊过,一切都按照剧本在上演。

正是基于这一背景,所以紫金矿业成为近半年提及最多次的股票之一。

紫金矿业是有色龙头,它从一个小县城矿企走到今天成为世界级矿企,主要靠两点:

1、优秀的成本控制能力。

目前,世界上绝大多数优质有色项目均掌握在西方矿业公司手中,其优质资产往往也不会出售。而紫金矿业最牛的地方,是能低成本收购别人不要的矿,然后变废为宝,从垃圾中榨出金子来。

比如紫金山,一开始被国家矿业局认定为鸡肋矿山,缺乏开采价值,将其下放到县级开采。但在后来,紫金矿业的董事长陈景河证明了没有鸡肋矿,只有紫金想不想采的矿。

紫金矿业硬是把黄金可采储量只有5吨的紫金山,开采出了500吨的金子。

正是由于紫金矿业的开采成本和运营效率远远优于同行,让这个名不见经传的小公司,一步步变成了国内首屈一指的行业龙头。

被紫金矿业变废为宝的矿山,不止是紫金山,还有宝山铜矿、帕丁顿金矿等等。

也正是由于紫金出色的成本控制,使得紫金能够低成本收购别人不要的矿脉,再创造出巨大的价值。外国人经营时不能实现盈利的项目,比如塔吉克斯坦的ZGC矿山,澳大利亚的诺顿金田,只要紫金一接手,很快都能扭亏为盈。

这是它的最核心竞争力。

紫金经常收购矿山后,越采越多,倒不是别人不会计算储量,而是一些别人眼中根本没有开采价值的矿石,紫金却能从中榨出真金白银。

比如,卡莫阿铜矿从紫金矿业并购时的2400万吨铜储量,两次增储,如今已经成为拥有4200万吨储量的世界第4大铜矿。有人说,紫金矿业花25亿元买的资产还没开采价值就涨了10倍。

2、逆周期扩张并购。

2007年那波资源牛市,很多企业到海外并购矿产,结果都套牢在山顶了。而紫金恰恰相反,在行业低迷期出去并购,抄底了很多矿产。

比如,2011 年收购诺顿金田,2014年收购科卢韦齐铜矿,2015 年收购卡莫阿铜矿、波格拉金矿,2019 年收购Timok铜金矿,2020年收购武里蒂卡金矿、西藏巨龙铜矿等一系列优质矿山。

这几年,紫金总共仅花了240亿,就买下了近5000万吨的权益铜矿储量。而且有几个矿的品味并不低,特别是卡莫阿和Timok上带矿。

一般来说,从收购矿山到最终投产,需要3-5年的矿山建设期。紫金矿业自2014年开始的逆周期并购,会在这两年陆续投产。

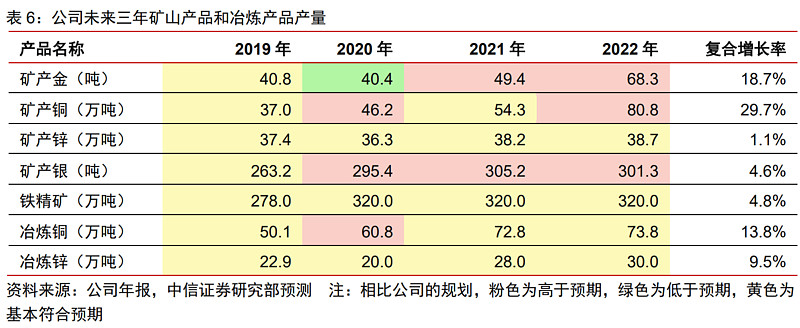

今年我们重点关注,下半年投产的超高铜品位的Timok上带矿、世界第四大铜矿Kamoa—Kakula、国内最大铜矿驱龙铜矿,就这三个矿就能让紫金的业绩出现大幅提升。

就像房企在低价拿地,手里拿几年,刚好又碰上房价大涨,他们卖出房子赚的盆满钵满。紫金矿业也一样,熊市并购的矿山马上都要投产了,又赶上金铜等大宗商品的牛市,难怪它被各大机构追捧。

目前紫金矿业走的是慢牛,持有需要有耐心,不要太敏感,对短期合理的波动,最好能无视。

以上就是我对紫金矿业的简单分析,非常粗浅,很可能是错的,等年报出来再聊。

主观分析与客观交易是相辅相成的,但绝不能让主观分析干扰客观交易,望大家务必做好计划,比如20日均线以下不持股,如此才能做到看对大赚,看错小亏。

今天就聊到这里,晚安~

微信公众号:复利人生