买券商,选龙头!龙头券商(159993),一键买入25只优质龙头券商股

年初以来,券商板块整体呈现震荡行情,全指证券公司指数小幅下跌0.25%,而精选25只优质券商的证券龙头指数上涨1.57%。

今年以来,跟踪证券龙头指数的龙头券商(159993)相比其他券商类ETF也获得了显著的超额收益,如下表所示。

按照证券公司的收入及市值,将上市满一年的券商分为三组,分别为大型券商、中型券商和小型券商。可以看到,年初以来的表现分化是非常显著的:

大型券商平均上涨1.01%,中型券商平均下跌6.35%,而小型券商平均下跌10.26%。

事实上,这样的分化从2020年就已经开始。同样的分组规则,大型券商2020年平均上涨2151%,而中型券商平均上涨14.20%,小型券商仅上涨11.92%。

具体到今年以来的分化,一方面确实有风格的因素。我们可以看到,年初以来,上证50指数上涨4.87%,沪深300指数上涨4.74%,而中证500指数仅上涨0.79%,中证1000指数则下跌1.78%。

在注册制以及退市新规的推动下,小市值股票逐步被边缘化,流动性逐步趋弱,且面临较大的退市风险,估值被进一步压缩,带来股价的持续调整。这样的风格分化同样也会体现在券商行业内部。

另外一方面,更重要的是,从基本面的角度看,大型券商确实具备显著的优势,而中小券商,特别是小型券商确实具备较大的风险。以下从几个方面谈下:

1)券商盈利能力的角度

从历史上看,以ROE(净资产收益率)来衡量券商的盈利水平,2019年以及2020年前三季度,大型券商的盈利能力显著优于中小券商,而且近年来差距在逐步拉大。

注:考虑到东财特殊的业务模式和估值方法,大型券商中暂未包含,以下同。

更为关键的是,往后看大型券商的优势有望进一步扩大:

传统业务,如经纪、投行、自营、资管、信用等业务,行业集中度都在快速提升,这也是目前各行业的普遍规律,即市场份额向头部公司集中;

创新业务,如财富管理、投行资本化、衍生品业务等,头部券商往往也具备资本金、人才储备、资质牌照及客户项目等方面的优势。

2)券商估值的角度

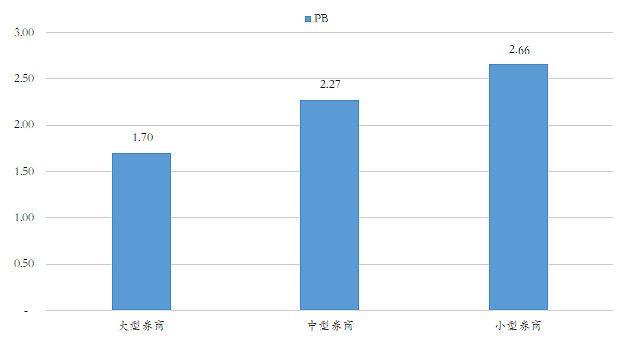

大型券商不仅具备盈利能力的优势,而且还具备估值的优势。在剔除东财之后,大型券商的平均PB估值要显著低于中小型券商。

未来随着行业集中度的进一步提升,头部券商有望逐步享受估值的溢价,而小型券商则面临估值回归的风险。

3)未来的投资逻辑

大型券商:凭借客户、资源、人才等方面的优势,未来有望进一步做大做强,享受行业集中度提升带来的红利;部分大型券商有望借助股东资源,进一步扩大优势;

中型券商:特色化发展之路,部分优质中小券商具备并购的价值;

小型券商:基本面无亮点,股票交易活跃度逐步下降,未来存在被边缘化、估值回归的风险。

从历史上,只有当流动性季度宽松时,小型券商才能比较高的业绩弹性和价格弹性。往后看,我们认为这样的机会可能很难见到了。

附证券龙头指数成分股及相关指数产品

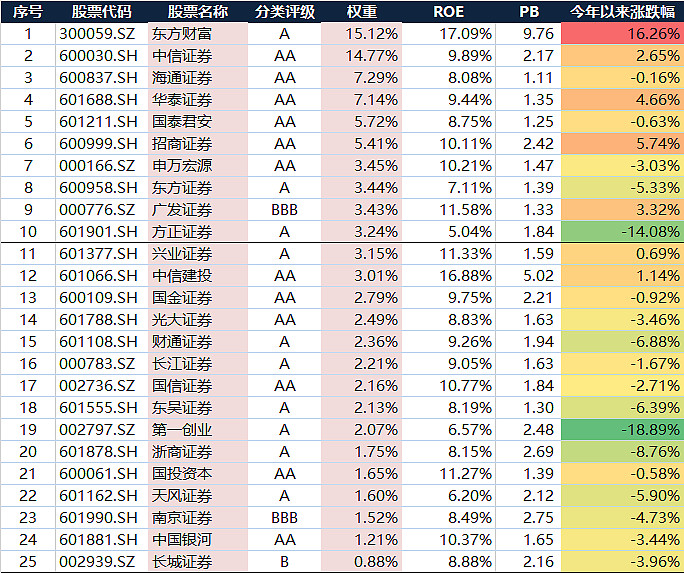

证券龙头(399437)指数涵盖A股市场25家头部证券公司,通过经纪、投行、投资、资管、信用以及创新等六个方面筛选细分业务领域龙头,并剔除上市时间较短、分类评级较低及盈利能力较弱的证券公司,确保所有入选的公司均为质地优良的龙头券商。

我们有两只挂钩证券指数的基金产品,分别为龙头券商(159993)以及鹏华中证证券指数(160633),对应两种不同的交易形式。

1)龙头券商(159993)

概况:最新规模为17亿元左右,近期日均成交金额维持在1.5亿元左右;

投资:100%仓位投资于证券龙头指数成分股,通过参与往下新股申购等获得了超越指数的的收益率;

投资:通过股票账户,在场内直接买入,类似于股票交易

2)鹏华中证证券指数(160633)

概况:截止2020年3季度的最新规模为17亿元左右,个人投资者持仓占比较高;

投资:95%仓位投资于中证全指证券公司指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证全指证券公司指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现

$龙头券商(SZ159993)$ $证券ETF(SH512880)$ $券商ETF(SH512000)$

@价投v静水流深 @明大教主 @刘轶南老师 @新昌尼克杨 @江湖人称猪二爷 @非知名投资者 @清华牛爸 @慕容寒夜 @秦王唐太宗 @缠社