2020中央经济工作会议重点提及种子与耕地。例如2019年生猪价格高企,会议重点为恢复生猪生产,之后猪肉股迎来黄金发展期。2020年会议对农业的重心转移到种子和耕地,会议重点提到:要加强种子资源保护和利用,加强种子库建设,有序推进生物育种产业化应用,开展种源“卡脖子”技术攻关。守住18亿亩耕地红线,提高粮食和重要农副产品供给保障能力。

2020年新冠对全球造成较大影响,农产品均有一定幅度涨价,疫情期间个别农产品出口大国出现阶段性暂停出口,引起社会对粮食安全的担忧。虽然国内口粮无对外依赖,但加强种质资源保护,提升粮食生产效率,提高粮食安全等级至关重要。中央本次把种子与耕地作为农业发展重点,有望开启种植链新一轮的快速发展期与政策红利期。

1. 国内种业市场大而不强

根据作物商品种子使用量及种子价格计算,2019年我国种子市场总规模约1201.67亿元,其中7种重要农作物种子(玉米、水稻、小麦、大豆、马铃薯、棉花、油菜)市值合计为856.57亿元,花生、瓜类、蔬菜、花卉类作物的市值约为290亿元,其他类种子市值(杂粮、甘蔗、水果苗木等)约55亿元。全球来看,2019年全球商品种子市场价值为560.20亿美元,国内种子市场价值为1230亿元,占比约33%。

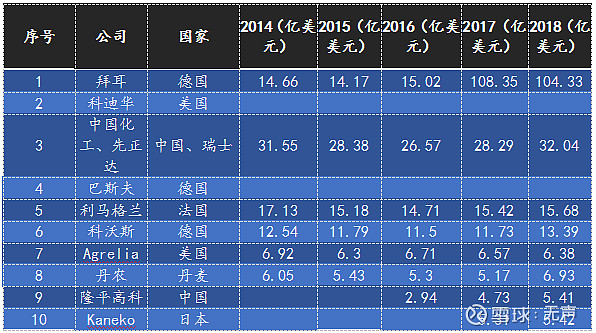

但是相比国际巨头,国内种业公司不管是规模还是利润都还有很大的差距。全球种业一线的公司中拜耳和科迪华的销售收入均超50亿美元,具有绝对行业领先优势。隆平高科2018年销售收入为5.41亿美元,跻身全球种业一线,排名第九,成为中国唯一跻身一线的企业。

二线企业中国内企业较多,收入规模差距较小。二线各企业销售收入差距相比一线较小,其中国内企业北大荒垦丰、江苏大华、荃银高科、中种集团及登海种业入围二线,2018年北大荒垦丰的销售收入超过2亿美元,世界排名前20。

2.国际巨头种业集中度高,国内龙头有望接力

世界种业第一次并购浪潮发生在1997年-2000年之间,第二次并购浪潮发生在2004年-2008年之间,前两次并购潮中,孟山都通过并购全球范围内的种子公司,确立了种业全球第一的地位。经历了两次并购潮后,世界种业格局以六大农化集团为基础,即孟山都、杜邦、先正达、拜耳、陶氏、巴斯夫,还有两个独立的种子公司,即德国的科沃斯和法国的利马格兰。第三次浪潮发生在2015年-2018年之间,以农化巨头之间的并购为主,行业其他公司并购为辅,中国企业也参与其中。2017年6月,中国化工以430亿美元完成对先正达的收购,成功跻身全球农化巨头之列。第三次并购浪潮后,种业基本格局可分为4个大型农化集团及2个独立的种子公司。

3.转基因是未来种业的重点方向

全球转基因产业链经历近20年的发展,种植面积不断扩大,转基因种子市场价值也不断增长,Wind 数据显示,2018 年全球转基因种植面积为1.92 亿公顷,市场价值达172亿美元。

4.多重因素推动我国转基因政策发展,明年转基因政策变革加速!

2020年我国在种业发展方面的政策频出,主要有是三个方面:

1)转基因安全性状的公示与证书发放。此为未来转基因种子的商业化的起点。

2)加强种质资源保护和专利保护,并加大对非法转基因的打击力度,为未来转基因种子的商业化创造良好的市场条件。

3)修订法律法规,为未来转基因种子的商业化创造法律条件。随着临储玉米库存下降,我国玉米面临缺口,利用转基因技术是提高玉米单产的重要方法。草地贪夜蛾等虫害也对我国玉米生产造成较大威胁。转基因玉米是抗击草地贪夜蛾的重要手段。今年政策的进展为我国加快转基因种子的商业化进程做好铺垫。玉米缺口、草地贪夜蛾虫害威胁,或将助推国内转基因种子的商业化。

5.玉米供需基本面反转,价格保持乐观。

国内玉米库存经过4年的调整,目前库存和供给已经回归低位,供需基本面反转。

需求:饲用需求大幅上行。2020年生猪和禽存栏稳步回升(生猪存栏环比加速回升,禽同比维持15%左右增长),饲料需求上行带动玉米需求好转。玉米价格上涨,深加工消费略受影响,但整体需求确定上行,特别是当季玉米的需求旺盛。

供给:库存偏低,新产量持续收缩。2015年国家开始对玉米进行供给侧去库存,临储库存连年下降,目前库存已经从2015年2.5+亿吨下滑到5000万吨以内,库存消费比降至安全线以内,现货价格不再受库存压制,反而可能会因为补库存而出现非理性上涨。2020年玉米受锈病以及台风等天气影响,实际产量可能略低于预期。

近几年国内玉米种植面积不断萎缩,加之2021养殖补栏加速玉米的需求,催生玉米价格不断上行。国内玉米种植面积有望快速回升,玉米种子的需求有望得到进一步的释放。

6.大豆:国外供给收缩,国内需求导致价格上行

中国大豆具有高对外依存的特点,大豆进口占比高达85%左右。供给方面,全球大豆的主要种植国以此为美国(28%)、巴西(37%)和阿根廷(16%),国内85%的大豆消费主要依存三国进口。需求方面,国内畜禽存栏快速回升,饲料需求带动大豆需求提升。综上所述,国内大豆价格易涨难跌。

国内大豆对外依存度一直是市场的痛点,中美贸易战谈判期间,美国要求中方采购的农产品中大豆是主力。国内一在强调粮食安全的前提下,大豆种植和种子的转基因有望提上日程。未来大豆种子需求也有望释放。

7.口粮:供给较为充足饲料粮带动周期回暖

口粮国内供给充足,米面不存在单边大幅涨价的基础。口粮主要涉及大米和小麦,国内口粮基本实现自主化,进口占消费不到3%,不存在进口依赖。饲用粮涨价将带动口粮价格上行。在振兴大豆种植的背景下,玉米种植面积维持缓慢恢复,玉米高价维持时间有望超预期。由于小麦有一定的替代饲用玉米的潜力,2020年由于玉米短缺,饲料企业纷纷与面粉厂开启了抢购小麦的局面,造成小麦价格回暖。小麦与大米因替代需求上升,价格有望回暖。也会提升种子的需求。

总结:对比国际生物育种龙头公司,我国头部种企的盈利能力在未来仍有较大提升空间。首先,目前国内种子的行业集中度非常低,行业CR3为3.65%,CR9仅为5.18%;国际上,龙头种企的CR4约49%。等转基因作物在我国的商业化种植逐步推广实施以后,小型种子公司受限于研发技术和产品安全等问题将难以为继,越来越多的小公司会退出市场,行业集中度将向实力强大的龙头企业靠拢。头部公司将呈现强者恒强的局面,充分发挥自身优势,进一步实现规模经济。

其次,转基因种子的利润率大幅高于传统农作物的种子。以孟山都为例,其转基因玉米种子的毛利率中枢一直维持在60%左右;转基因大豆种子的毛利率一直保持在50%以上,中枢位于65%左右。综上所述,在转基因政策春风的吹动下,我国龙头种企有望从行业集中度和利润率两方面提高自身盈利能力,未来成长空间可期。

$年年红绝对收益组合(CSI1063)$ $悄悄盈(CSI2011)$

本文首发在个人公号【复利无声】:网页链接