新年第一个交易日,沪深300开门红上涨了1.08%,创业板指更是大涨3.77%。而12月31日发布的“关于建立银行业金融机构房地产贷款集中度管理制度的通知”,则导致申万一级房地产行业指数大跌2.36%。

在过去,地产公司的盈利是靠杠杆驱动的,谁的杠杆加的高谁赚的就更多。三条红线从需求端限制房地产公司融资,贷款新规从供给端限制银行业对房地产行业贷款。没有了加杠杆能力的地产公司,还有投资价值吗?

所以我们看到,8月20日召开房地产重点企业座谈会传出三条红线至年底,房地产板块期间下跌11.5%,是全年下跌10.8%的主要原因;12月31日贷款新规出台后再次大跌。

但我们研究认为,对于地产股而言,2021年正是投资的好时机。

市场给予杠杆以大幅折价,而非溢价

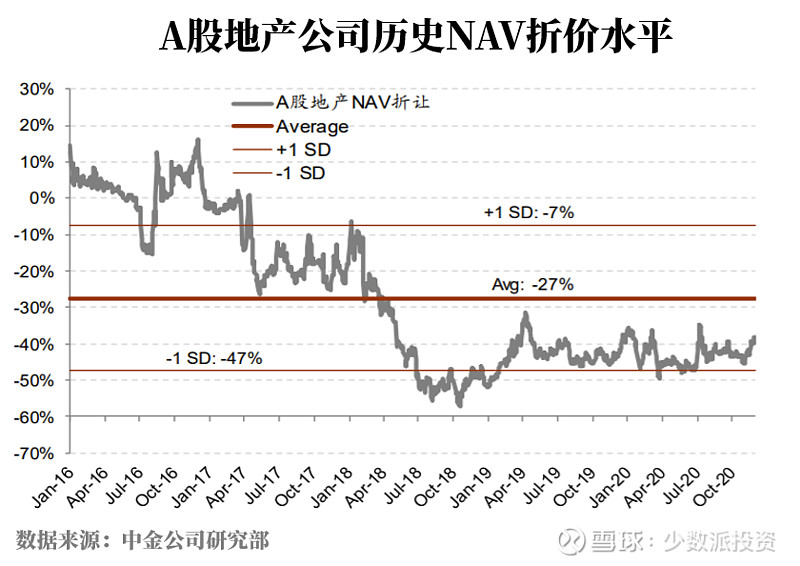

NAV估值是基于房地产公司各个具体项目的土地成本、当前房价或项目周边可比楼盘房价,并在一定的开发速度和折现率假设下,将现有土地储备和在建项目都开发完成并全部交付、结算收入后,可以得到的税后净利润贴现到现在的价值。

如果龙头地产公司具有持续经营能力,那么估值理应高于NAV估值,因为NAV估值未考虑地产公司未来新获取项目创造的净利润的贴现值。但我们看到,由于预期房价下跌/楼盘去化能力下降(卖得慢甚至卖不出去),自2017年开始,A股地产公司估值相比NAV从溢价到大幅折价。

在行业下跌预期下,杠杆对估值是负向而非正向贡献。而且我们看到,过去两年房地产行业无论是销售面积还是房价,都保持了很好的韧性。

由于当前估值反映的是行业下跌预期,而非成长预期,且行业实际表现出来的韧性明显超出预期,所以如果行业能够平稳降杠杆,将会提振估值而不是由于行业成长性的下降而进一步杀估值。

三条红线对行业的影响有较大分化

通过三条红线来限制房企负债规模的增长,其影响是结构性的。

虽然三季度房企拿地全面放缓,红、橙、黄、绿各档房企拿地强度中位分别为 31.0%、15.0%、38.8%、25.6%,均低于 40%的监管线,但相比 2020年上半年回落有明显分化:26.6pct、46.0pct、18.6pct、18.2pct。

可以看到,历史资产负债结构较为安全的黄档和绿档房企拿地强度降幅(18.6/18.2pct)显著小于红档和黄档企业(26.6/46.0pct)。

我们再具体看各档的龙头房企:

红档房企的华夏幸福和金科股份拿地强度分别回落42pct、31.3pct至15.6%、31.3%。而黄档企业的万科拿地强度则提升至37.3%,招商蛇口有所回落但仍达到40.2%。绿档企业的保利则在上半年在拿地金额位居榜首的基础上,拿地强度仅略降1pct至35.8%。

由此,我们可以看到:

从经营稳健性角度衡量的“乖孩子”比如保利、万科的拿地并未受到三条红线的负面冲击,而负债率较高的“坏孩子”们则受到了非常显著的影响。

而随着行业负债增速负债规模的收缩,供给层面的竞争缓和将降低土地市场的竞争程度,更利于新获取土地的盈利水平。而从近两个月的数据上来看,土地市场也确实出现了明显的降温:

10月单月土地购置面积为2764万平方米,同比下降5.6%,环比下降9.8%;11月单月土地购置面积为2816万平米,同比下降15.6%,环比增长1.9%。

从最新的11 月数据来看, 13 家重点房企金额口径拿地力度(拿地金额/销售金额)为 42%,环比提升 5pct,且超过 8月(三道红线政策出台前)拿地力度水平(36%),政策发布后拿地力度较高或有所提升的招商蛇口、华润、中海、保利等均为“乖孩子”,而荣盛、首开、阳光城等评分相对较低的公司在政策提出后拿地力度出现较为明显的回落。

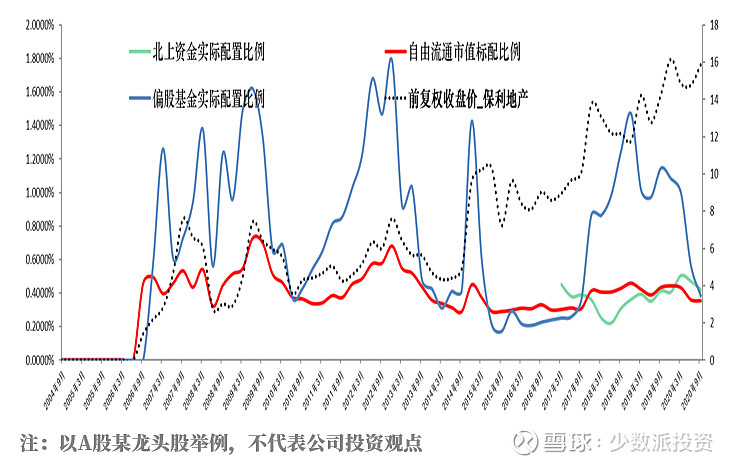

主动偏股基金对龙头地产股配置降至低配

随着2017年高价拿地的大量低盈利甚至亏损的项目开始结算,2020H1已经开始体现为地产行业上市公司毛利率的下滑,而且将从2020年报开始集中体现,地产公司的业绩表现将受到较大压制,这是制约地产股估值的另一重要因素。而通过前期计提减值准备和业绩平滑,龙头地产股的实际表现比大家预期更差的可能性不大。

在利润率下滑期,追求相对收益的主动偏股基金很难提高对于地产股的配置比例。

但我们看到,主动偏股基金对龙头地产股的配置在Q3已经下降至接近标配,在Q4的回调过程中配置比例很可能已经降至低配。随着年报的发布,配置比例很可能会筑底回升。而且我们注意到,历史上对于龙头地产股的低配都是比较不错的投资时机。

综合考虑估值水平、政策对行业的实际影响以及交易对手行为,我们认为2021年会是地产股配置的较优时机。