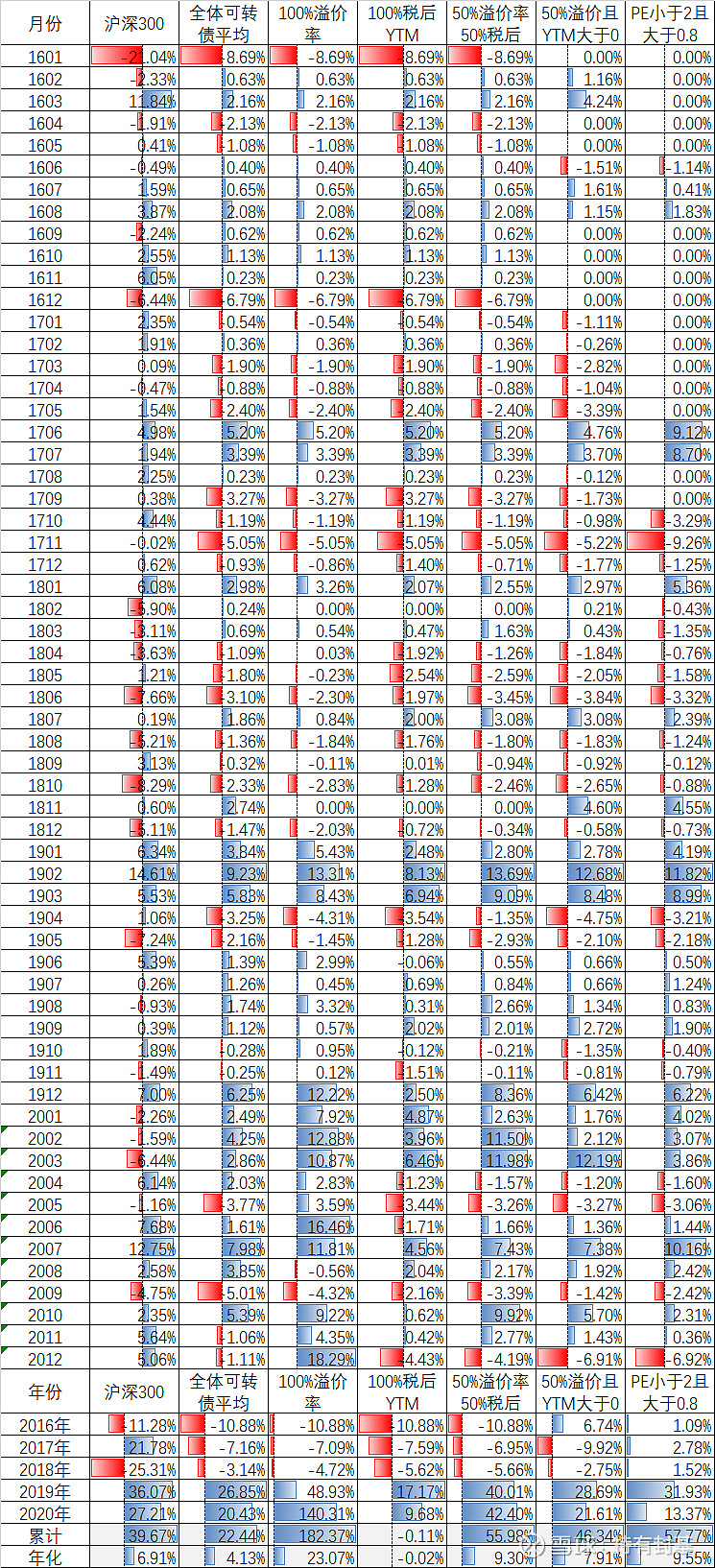

2020年的股票、基金等都做了总结了,轮到可转债了。去年的可转债是冰火两重天,特别是12月最后一个月,双低策略可转债大跌,而部分可转债涨幅巨大。为了更加看的清楚,我们从2016年开始回测5年的数据,原始数据来自宁稳网。初始条件为:满仓可转债,平均分配满足条件的前20个,每个月最后一个交易日轮到一次,买入或者保持排名前20,卖出非前20的。

我们设定了5种情况:

1、 完全按照转股溢价率排序,从小到大,我们取溢价率最小的前20名可转债(也就是折价率最大的),相当有完全股性。

2、 完全按照税后到期收益率(TYM)排名,从大到小,取税后TYM最大的前20名。相当有完全债性。

3、 分别将上述两种排序方法排序后相加后取最小的前20名,相当有半股半债。

4、 在第3种方法排序中剔除税后YTM小于0的,取前20,相当于更加安全。

5、 在第4中方法再次剔除正股的PB大于2或者小于0.8的,剔除了正股风险大的或者惰性正股。

结果如上。粗粗的看了一下5年的情况,最好的是100%溢价率的策略,特别是2020年,竟然取得了140.31%的收益率,但美中不足的是2016、2017、2018三年连续亏损。最不好的竟然是用100%税后YTM排序的策略,整整5年累计竟然还是亏损的。最后一个方案最有特点的是2016、2017、2018连续3年正收益,但2020年只有13.37%。

从上面的比较可以看出,熊市表现好的策略,牛市就很难跑赢指数甚至可转债的平均值。而像第一个方案,在2019、2020整整2年牛市中,分别取得了48.93%、140.31%的惊人的收益率,但如果遇到熊市,可能要熬连续三年的亏损,累计亏损接近20%。

当然最完美的是3年熊市用最后一个策略,而2年牛市用第一个策略。但这都是事后诸葛亮。如果事先我们能预先知道未来是牛市还是熊市,就直接上股票或者股指期货了,也不用买可转债了。

所以用多个策略组合,比如说策略1和5的组合,在配置股票或者基金,或许是守拙的好办法。

今天有网友问起什么叫夏普比率,标准的答案就是投资组合的收益率和无风险利率的差,和投资组合超额收益率的标准差,这个定义比较拗口难理解,简单的说,就是你的超过无风险利率的收益率,和收益波动的比例。同样的收益率,如果波动大,那么夏普比率就小,夏普比率是越大越好。

另外还有网友问起夏普比率和最大回撤的区别,简单的说,最大回撤观察的是一个时间点上的最大风险,而夏普比例是考虑在整个时间轴上的波动风险。 @今日话题