这是隆基股份的第三篇,主要是分析未来,讲到未来,那就是八仙过海各显神通了,肯定意见分歧比较大,有不同想法的尽管喷。

第一篇讲现状:隆基股份的基本情况: 601012隆基股份 阅读笔记

第二篇讲过去:从2014年回顾光伏行业:从2014年开始回顾光伏行业

一、需求端的简单测算

2020年,全球装机预计为142GW,2021年预计170GW。

基于减排目标测算,总共到2030年总装机容量为1200GW, 2020-2030年间欧洲光伏年均装机量有望80GW+,这样简单测算一下,每年的新增需求为200GW,考虑到过去光伏的表现往往超预期,所以,可以将200GW作为一个标尺,超出是超预期,保持则是正常,当然这个装机的过程不是平均的,而是波动向上的。

另外一个数据,根据国际能源署预测,到2040年全球光伏累计装机量预计达到7200GW。按照前面的测算,到2030年,累计大约为2500GW,那么30-40年还有4500GW,平均每年450GW。

二、多晶硅原料

原料企业扩产不是特别积极,最积极的是通威,准备增加一倍的产能。

原料扩产比下游扩产慢,所以,硅料价格保持当前价格并有所上扬也是正常的情况。

在技术革新端,保利协鑫的颗粒硅技术一旦突破,可能会改变行业格局。

三、单晶硅片环节

单晶硅片已经形成双寡头格局。

奇怪的是,同样的单晶硅片生产,隆基的毛利率高于中环一倍。单纯的理解为隆基成本低,恐怕不能解释这个现象。在工艺上会有微创新,但是不至于相差这么多。

在隆基的报表里面的成本没有拆解到具体产品。

中环的更糟糕,完全没法对比。不过,从成本构成看,主要成本是原材料,所以,相差不会太多。

这个图讲了一些隆基的制造优势,不知道其他公司的差距究竟是多少?

不够,从收入端观察可以看到,隆基的单价要高于中环。

当然,单价还是不能说明问题,因为卖出的硅片尺寸可能不同。那么再微观一点:

(资料来源,华宝证券2020.08研报)

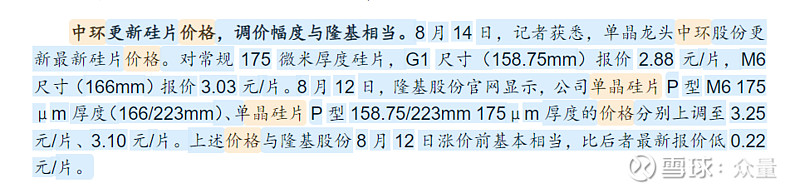

同样的规格,隆基的价格就是要比中环多0.22元,说明隆基的产品质量更倍市场认可。这是隆基的龙头优势。

(东吴证券,202008研报)

从价格上可以看到,隆基具有龙头气质,其他人只能看他的脸色,且隆基的价格可以高于其他公司的价格。

另外一个角度,长期来看,硅片价格还需要持续下降,所以不能根据装机量线性推导利润。

2021年各个公司扩产较快,到2021年,产能可以达到2019年的一倍以上,市场能否快速消化这些产能还需要持续跟踪。

硅片行业的技术变革趋势,主要是尺寸,这个方面详细隆基作为龙头应该是没问题的话(没细研究)。

四、一体化

由于组件环节相对来讲技术含量稍微要低一些,所以不重点分析了,而是来从一体化的角度来看,隆基显然已经是垂直一体化的企业,从硅片到组件基本都全了,设备端也扶持有自己的关联企业连城数控,唯一没涉足的是硅料,这个待观察。

一体化的优点还是很多的:

1、在行业景气期间,一体化企业至少能够优先自供,而其他企业拿货都困难。

2、在行业不景气期间,抗压能力更强,比如组件环节产能过剩,则依靠硅片环节获利,除非遇到全行业全环节产能过剩。

一体化的主要竞争对手为:

一体化企业的规模目前隆基还是遥遥领先的。

五、结论

1、如果到2030年,平均的建设规模为每年200GW,实际上以10年的角度看,成长性也一般,至少没有10年5倍,当然,光伏行业往往会超预期发展,所以,预期的每年200GW可能大大超过,这个需要持续跟踪。

2、隆基作为龙头,地位稳固,优势明显。继续向全产业链扩张的可能性很大,不过,这是可能性是不确定的,需要跟踪。

3、光伏产业成本下降还是大趋势,所以,不能用装机量线性推导利润,要有所降低。

可能遇到的风险:

1、行业无序扩产,竞争加剧,2021年新增99GW的产能,需观察市场消化能力。

2、水电会阻碍鱼、风电会阻碍鸟,光电呢,没任何缺点吗?光污染算不算?

3、核电技术突破,完全无污染。(这是随便瞎开的脑洞,无任何依据)

-------------------------------------

查看以往文章或联系我请访问众量的雪球专栏。欢迎各位球友参与讨论、批评、指正。