编者按:各行各业的茅台,也就是各行各业业绩稳健增长、净利率优秀的龙头公司,是A股最核心的资产,也是最优质的投资标的,诸如茅台本茅贵州茅台,以及医药茅恒瑞医药、化学茅万华化学、酱油茅海天味业等,都通过股价的长期稳定表现证明了自己的优秀。

除了长期关注科技股外,关注最多的就是这些平时不声不响,但一眨眼就创新高的各行各业的茅台。故这个系统主要针对各行业的茅台进行简单的整理,看看公司的基本面,梳理投资逻辑。

按照当前判断,预计春节以前,行情相比于12月,不会有太大的改变。主线仍然是新能源和军工两个,永恒的暗线就是其他优质的、屡创新高的个股。

军工是尤其值得关注的一个领域。核心标的就是三大巨头航发动力+中航沈飞+中航西飞,一个最优质的军工股中航光电,以及两个股性活跃的航天彩虹+洪都航空。这里面最佳、最稳的就是航发动力+中航光电。

本篇作为这个系列第一篇,就先关注了解一下军工之魂--航发动力。

PS:主要精力除了重点关注科技企业外,也在关注历史新高股,微信公众号“专注历史新高股”主要是对历史新高股的点评,欢迎交流关注!

一、公司基本情况

航发动力(600893.SH)于2008年借壳上市而来。

2008年,公司通过重大资产重组,注入西航集团航空发动机及零部件资产;2014年,公司再次发行股票,注入黎明公司、南方公司、黎阳动力、晋航公司、吉发公司、贵动公司100%股权,深圳三叶80%股权,因此,公司成为我国唯一一家集涡桨、涡扇、涡轴、涡喷发动机核心制造的上市公司,并在2016年公司划归航发集团后,简称正式变为“航发动力”。

二、公司产品和服务

公司是我国主战机型发动机国内唯一供应商。

公司主要业务分为三大板块,分别是航空发动机及衍生产品、外贸出口转包业务、非航空产品及其他业务,最核心的业务为航空发动机及衍生品业务。

在介绍航发动力的航空发动机业务之前,先简单介绍一下航空发动机。

航空发动机主要分为涡喷、涡扇、涡轴、涡桨、活塞发动机和电动机等类型,其中涡喷、涡扇、涡轴和涡桨发动机是技术含量和商业价值最大的几种类型。

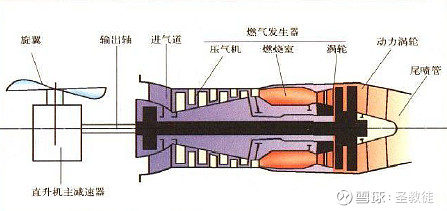

涡轮喷气发动机的结构由进气道、压气机、燃烧室、涡轮和尾喷管组成,战斗机的涡轮和尾喷管间还有加力燃烧室。

涡扇发动机是目前应用最广泛的中大型 航空发动机 。

其与涡喷发动机最大的区别在于涡扇发动机在涡喷发动机的基础上增加了风扇和外涵道,燃油经济性更好。涡扇发动机中与涡喷发动机类似的内侧部分称为内涵道,内涵道以外、风扇以内的部分称为外涵道。

涡桨发动机的核心机结构与涡扇发动机类似,但是与动力涡轮相连的风扇换成了螺旋桨,且动力涡轮的能量回收率更高。,但其最大航速一般小于900km/h,远低于涡扇发动机。故主要应用于运输机。

涡轮轴发动机在工作和构造上同涡桨发动机根相似,最明显的区别在于涡轴发动机螺旋桨转动方向发生了倾转,更适用于直升机。

公司的航空发动机业务主要分布在旗下黎明公司、南方公司、黎阳公司等几个主体。

2019年,

黎明公司实现营业收入125.64 亿元,其中航空发动机业务实现收入119.65 亿元 ,实现利润总额4.98 亿元,占公司利润总额的36.98%;

南方公司营业收入59.53亿元,其中航空发动机业务实现收入56.48亿元 ,实现利润总额4.13 亿元,占公司利润总额的30.65 %;

黎阳动力营业收入21.12亿元,其中航空发动机业务实现营收入20.32 亿元,实现利润总额 0.14 亿元。

三、行业情况

航空发动机是技术门槛非常高的行业,全球仅有几家公司能够生产。比如通用电气、英国罗罗公司、俄罗斯联合发动机制造公司,以及CFM国际等。

就航发动力约250亿的营收而言,跟国际几个发动机巨头相比,根本不在一个量级。

2019年,通用电气发动机业务营收高达2300亿人民币,净利润480亿元;

罗罗公司尽管亏损,但营收高达1500亿元;

占据商用航空发动机市场半壁江山的CFM更不用说。

因此,相比于国际航空发动机巨头,航发动力的体量仍然处于较小的状态。由此也可以看出,航空发动机市场潜力很大。

航空发动机市场分为军用和商用。上述这几大巨头的营收主要来自于商用,但军用其实也不小。

一方面,我国军机缺口仍然较大。我国有近200万军队,但军机数量仅为3200架,占全球现役军机数量的5.96%;而美国军队约为140万元,军机数量为13266架,占全球现役军机数量的24.62%,差距相当明显,我国军机市场仍然有较大的增长空间。

以2019年,我国军机需求约1000亿元测算,即便只保持每年10%的增长,则其中航空发动机价值约占20%,则我国2020-2029年军机整机市场总需求约为18000亿元。假设航空发动机在军机中的平均价值占比为20%,军机换发周期为5年,则未来10年军机航空发动机新机列装的市场需求约为7000亿元。加上维修维护需求,则未来10年航空发动机新机列装及维修市场总需求为8500亿元,年均市场需求约850亿元。

而作为国内唯一一家具备航空发动机生产能力的企业,航发动力目前收入才250亿,增长空间较大。

另一方面,我国商用航空发动机是一片空白,对于航发动力而言更是一片蓝海。

根据波音公司发布的《民用航空发动机市场展望2019-2038》,未来20年,全球商用飞机总需求有望达到6.8万亿美元。按照发动机整机价值占比25%测算,则未来20年全球商用航空发动机市场需求为1.7万亿美元,平均每年850亿美元,也就是6000亿元人民币。

其中,中国无疑是最大的增量市场,根据中国航空工业集团发布的《民用飞机中国市场预测年报2019-2038》,未来20年,我国仅窄体干线飞机需求量为5168架。窄体干线飞机单机平均价值约为1亿美金,则单单窄体干线飞机市场需求总额就达5000亿美元,窄体干线飞机约占整个商用飞机市场需求的60%,则国内商用飞机市场总需求约为8000亿美金,平均每年400亿美金,也就是2800亿人民币,航空发动机按照整机价值25%测算,则国内每年商用航空发动机的市场需求约为700亿人民币。

而在商用航空发动机领域,我国几乎是一片空白。随着C919大飞机的推进,国产航空发动机势必会加快推进进度。

作为航发集团旗下航空发动机整机上市的唯一平台,同时也是国内唯一生产制造涡喷、涡扇、涡轴、涡桨等全种类军用航空发动机的企业,也是国内唯一的三代主战机型发动机提供商,航发动力在商用航空发动机方面,毋庸置疑,也是极其重要的研发和试验承接主体,也有望充分分享国内商用航空发动机的市场。

四、估值和投资逻辑

对于航发动力这么核心、这么稀缺的资产标的,单纯的从市盈率角度估值毫无意义。

如果从市盈率来看,作为如此尖端技术的公司,往往盈利都不会特别好看。通用电气航空发动机业务算是很不错的资产,最近也出现了亏损;罗罗公司更不用说,长期徘徊在亏损边缘。

预计航发动力毛利率、净利率在未来几年内也不会有显著的提升,因此,从市盈率角度,测算公司的价值,意义不大。

但可以从市销率(PS)角度进行衡量,以下是几家顶尖技术型公司的估值情况。

相比于其他几家公司动则20倍的PS,航发动力目前仅仅6倍的PS,潜在的上升空间仍然可观,看到10倍以上PS应该还是可以期待的。