一、投资收益

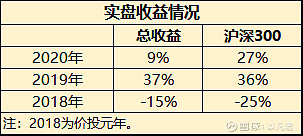

2020年是我开始价值投资的第3年,今年的收益不是很理想,最终定格在了9%(四舍五入),3年以来第一次跑输沪深300指数,而且跑输的幅度较大。近3年的收益如下:

2018年净值为0.85,2020年净值为1.27,近3年累计收益率27%,3年年化收益率为8%,与目标年化15%差距还是很大。2018年大熊市负收益无可厚非,2019年小牛市取得的收益还算满意,2020年虽然实体经济增速大幅降低,但是资本市场却是收获的一年,上证指数、深圳指数、创业板、沪深300分别取得13.87%、38.73%、64.96%、27.21%上涨。

今年收益跑输大盘指数主要有两个原因:

第一、重仓的三傻相比其他上涨幅度远远落后。重仓的兴业全年上涨10.21%。中国平安上涨了4.65%,地产更惨,地产指数全年上涨-1.98%,重仓的融创中国全年上涨-35.8%。任何事情都有周期,三傻今年不涨,只是周期未到,随着后面核心利润的持续增长,股价出迟早还是要表现的。

第二、买入一只困境反转标的,由于研究的不是很透彻,遇到问题内心产生了动摇,最终没拿住亏损出局,出局后反弹了50%。投资其实比的就是认知,认知不足,遇到问题内心就会动摇,吃一堑长一智,看不懂的东西坚决不碰,这也是巴菲特老爷子一直强调的“能力圈”的重要性。

二、强化投资体系

投资之所以难,是因为除了对企业要进行深刻认知与合理估值,还要克服人的动物性贪婪与恐惧,前者只要愿意花时间去分析研究,大神和小白不会差太多。拉开大神与小白差距,就属后者了,我们产生亏损的根源并不是在投资标的上出了多大问题,好企业就那么几十家,投了拿得住收益还是不错,但现实大多数的投资者收益并不理想。所以想要控制个人的那种过分悲观、过分乐观的情绪,还得需要一套客观的“条条框框”的体系进行约束。目前来看,最合理最有效,并有很多成功投资案例能够证明的就属价值投资理论体系了。

价值投资的理论体系并不复杂,无非就是股权思维、市场先生、安全边际、能力圈这四方面。说起来容易但实际运用起来并不是那么得心应手,需要结合自身的错误经验进行不断的反思,再融入自己的认知理解才能真正去指导操作,这就是为什么要“马克思主义中国化”。有人天生聪颖,可能很快就能娴熟应用,并取得丰厚投资回报,但是大多数人还是得在实践中摸索,包括我自己。花了3年时间在价投理论的指导下不断的试错与总结,也算初步形成了自己一套投资体系,至于效果如何,还需要时间去检验。投资体系核心主要有以下四个方面:

1、投资铁律

为了规避系统性风险、企业本身风险、人为操作风险、回报不足风险等三大主要投资风险,制定了四条铁律分别为:

1、投资永不加杠杆,闲钱投资。

2、新标的至少跟踪研究半年,方可买入。

3、持有与买入分离,买入至少持有3年。

4、相对分散投资,单一标的持仓不超过40%。

附加选股原则:近5年ROE>15%。

详细内容见《投资必须要遵守的四条铁律》

2、估值大法

合理评估企业内在价值是价值投资者详细内容见《精华 | 一文解决估值难题》必须要过的一关。那么如何将市场长期定价与公司内在价值结合起来,然后再按照安全边际理论来确定公司的买点和卖点呢,我结合了马喆老师以及唐朝老师的估值法,并利用核心公式:股价=盈利x估值,给出了公司内在价值、合理买点、卖点的算法。

3、股票池

股票池,由可以交易的交易股票池以及候补股票池组成,候补股票池跟踪6个月后纳入交易股票池。目前股票池的股票有40只,大多都是从消费、医药、互联网、金融、地产、新能源(光伏)等行业选出,大多数均是大家耳熟能详的龙头。从一定程度上可以反映中国未来的发展方向。另外,股票池有具体的买点、卖点,每个季度都会根据财报对买卖点进行调整。每个月都会对股票买卖评级进行更新。每周会对我个人持有的股票评级进行更新。都会在公众号发布。

详细内容见《中国最具投资潜力的40家公司(附最新的买点、卖点)》

4、投资策略

我的投资策略主要就是一种资金配置的方式,主要分为守正、出奇、打游击。

守正,买入伟大的企业(皇冠上的明珠),这些公司有良好的发展前景,主营业务突出、商业模式简单清晰,产品具有核心竞争力和领先市场的优势等特点。配置60%左右仓位配置在“皇冠上的明珠”,即守正为主,投资标的不超过5只。

出奇,第一、买入各个细分行业的冠军,成长性良好的中小盘股;第二、投资科创50指数型基金(未来中国最顶尖的50家高科技公司,对标纳斯达克100指数)。两种配置殊途同归,都是投具有成长潜力大,在各自的行业内足够的壁垒,毛利润和净利率都要高于同行业的标的。如现在持有的心脏标志物龙头基蛋生物、光伏龙头隆基股份。今后会把30%左右仓位配置在这类股票上,10%左右的仓位配置科创50指数基金。即出奇为辅。这类股票的确定性、持续性、稳定性与那些已经胜出的明珠相比要差很多,一不小心就踩雷,像信立泰、东阿阿胶、还有近期的晶澳等等。为了减小这种风险,适度分散,但不超过10只股票,仓位平均分配。

打游击,持有一定比例现金,审时度势,遇到像今年疫情、2018年的贸易战等情况,抄底守正出奇组合里面的标的,回调之后卖出。正常情况下如果守正标的处于上升通道,可以进行正向的波段操作。即使被套,也只输时间不输钱。

详细内容见《中国最具投资潜力的40家公司(附最新的买点、卖点)》

三、公众号

2018年写了几篇之后就没有再写了,2019年写周记又重新捡起来。为什么投资总结要提公众号呢?写公众号对于我来讲已经是投资的一部分了。从2019年开始写投资周记,将每周心得体会记录下来,犯错之后总结也会记录下来,写着写着发现思路更清晰了,理解更深刻了。财报出来之后写点评,会逼迫自己看财报分析数据,起到一定促进作用。

2020年公众号共发表了文章87篇,其中周记49篇、财报点评12篇、心得体会9篇、投资体系5篇、疫情6篇,总结2篇,其他4篇。至于产生的广告收益几乎可以忽略,希望新的一年能提高一些。

后续公众号更新计划

价值投资理念就那些东西,已经没有什么可说了,核心5篇几乎涵盖了。后续计划深研个股,加强个股的分析力度。另外,为了方便调仓,每周、每月、每季、每年都会更新股票池。主要更新方式如下:

周更:以周记形式更新持仓个股的买卖评级,主要对高估股票进行调整。

月更:以月度小结的形式更新股票池股票评级,主要为每月工资定投做准备。

季更:每季度根据公司财报,对股票池股票买卖点更新,关注企业经营状况。

四、股票交易

相比2019年主要持仓兴业银行、中国平安、融创中国、基蛋生物变动较小,2020年建仓了光伏隆基股份、通威股份、保利协鑫能源。消费医药由乐普医疗、中国生物、医药ETF调成了汤臣倍健、东阿阿胶。

由于没有清晰的股票池买卖点,2020年调仓频率依然很高,今后严格按照股票池标的以及买卖评级进行操作,尽量减少交易的频率。

四、2021年展望

2020年重仓没有上涨的三傻投资收益不理想,但是这恰恰为2021年的三傻留足安全边际与上涨空间。2021比较重要的几个时间节点,4月份的一季报披露、8月份半年报披露,彼时的保险、地产、银行同比2020年一季度、二季度实现业绩大幅增长,在目前非常低估值的状态下,业绩增长将推动估值修复。

另外,短期来讲注意警惕2020严重透支业绩增长的白马成长类型的标的,上涨空间有限的情况下,如果抱团资金发生松动,势必会引起踩踏,到时候就是比谁跑地快。

最后,2020年没有取得丰厚投资回报的小伙伴也不要灰心,投资不要太在乎一城一池,一时之得失,能够实现持续、稳定复利增长的才是战略胜利关键。

公众号:以凡投资学堂,欢迎关注订阅!