敲下标题时,是 2020 年 12 月 31 日的最后几分钟里。

晚上,基金的净值陆陆续续出笼,终于可以完完整整的对 2020 年的指数投资做一个回顾。

我不想将这个回顾,做的像一份研究报告那样,面面俱到,图表多到看不过来。

所以,且允许我任性一些,以随感的形式来。

酒比白酒强

毫无疑问,2020 年的最强指数基金,出现在了酒这个赛道上。

虽然贵州茅台在 2020 年只是上涨了 70.86%,但是却推动了中证酒指数上涨了 115.91%。

鹏华酒 ETF 作为跟踪这一指数的 ETF 产品,不但跟足指数,还产生了相当的超额收益,净值上涨 125.32%。

而鹏华酒分级,作为同样跟踪这一指数的分级产品,涨幅为 117.96%,稍逊。但至少鹏华酒分级依然是产生了超额收益。

跟踪到一个厉害的指数,还有超额收益,对于指数投资者,这是最幸福不过的事情了。

单单以指数而言,其实中证白酒指数,是跑赢了中证酒指数的,2020 年涨幅是 119.76%。

但怎奈招商白酒分级指数未能跟足中证白酒指数,净值仅上涨了 113.34%。

同样是分级,招商白酒明明跟踪着更强势的指数,但却因为没能跟足指数表现,而导致净值排名屈居第三。

只能说,指数基金这东西也是有技术含量的,能不能跟足指数,能不能跑赢指数,还是有门道的。

SmartBeta 要感谢创成长

SmartBeta,作为一个热门概念,在全球指数投资界,其实已经热火许久了。

但是在 A 股市场,SmartBeta 的关注度始终不高。

无它,没有耀眼的战绩。

在一个散户主导,以绝对收益率而且超额收益率定英雄的市场环境下,SmartBeta 这样追求比原始指数多一点超额收益或者风险调整后收益的流派,显然很难吸引活跃交易者的关注。

幸好,2020 年,我们有创成长 ETF。

华夏在 2019 年推出的这只基于创业板的 SmartBeta 基金,在 2020 年上涨了 97.21%,在所有指数基金中排名第六,仅次于 3 只酒基金和 2 只新能源车基金。

与之对比,创业板最主流的创业板 ETF 在 2020 年,仅上涨 69.2%。

在 2020 年,有过几篇推文提及过创成长,很多读者都会问:创业板 50 不香吗?

毕竟,2020 年表现最好的创业板 50 指数基金——华安创业板 50ETF,涨幅为 88.75%,跑输创成长将近 10 个百分点了。

偏爱创成长,而非创业板 50,背后其实是是否信赖 SmartBeta,信赖动量效应的道统之争。

创业板 50 指数,是将创业板中日成交额前 50 的个股集纳而成。日成交额,你当然可以将其称之为流动性因子,但考虑到现代指数几乎都有成交额的基础筛选,这显然算不上 SmartBeta。

与之相比,创成长之前介绍过,一共内置了成长和动量两套 6 个因子,Smart 是恰如其分。

2020 年,SmartBeta 的创成长打败了一堆行业基金,也打败了更广为人知的创业板 50,希望这个能让更多的人开始关注 SmartBeta 的意义——就这点而言,要感谢华夏 2019 年的这次布局。

军工:沉寂多年后的反攻

鹏华中证国防 ETF,以 95.2% 的涨幅,排名第八。

不知道那些持有军工板块多年的投资者,会不会喜极而泣。

2016-2018 年,中证国防连跌了 3 年,2019 年也仅上涨 24.71%,算不得出彩。

看轻军工股者众多,估值高,行业不在风口等,都是被吐槽的理由。

虽然 2020 年是十三五军费开支收官之年,军工有着极为稳健的增长基本面,但是依然不被看好。

终于,疫情的不确定性,让军工的确定性成了一大优点。再加上业绩大爆发,军工股终于有了扬眉吐气的一年。

军工熬出头了。

我在 2021 年好奇的是,银行 (在下面还会提到这个悲催货) 何时熬出头。

ETF 的时代来了

在中国基金行业,进行指数化投资,是有好几种载体的。

传统的开放式指数基金

在美国兴起有段时间的 ETF

具有中国特色的 LOF

具有中国特色的分级基金

当然,分级基金存量到 2021 年也要寿终正寝了,更不要说新增了。

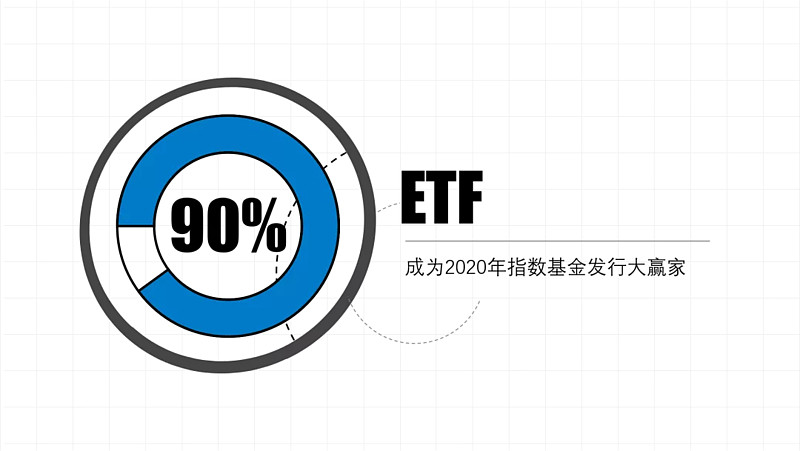

在 2020 年,新的指数基金 (不算联接,也不算指数增强) 共发行了 93 只,其中 LOF 仅 1 只,ETF84 只,传统开放式指数基金则是 8 只。

90.32%,这是 2020 年 ETF 占整个指数基金发行量的占比。

毫无疑问,就指数投资领域而言,2020 年是 ETF 的天下。

据说,2021 年,还会有利好 ETF 的政策推出,值得期待。

对于 EarlETF 这样一个名字都带 ETF 的基金自媒体,显然是期望看到这样的大发展的。

亏钱并非不可能

虽然 2020 年是一个大牛市,但是依然有一堆的指数基金,可以 「帮助」 投资者亏钱的。

亏钱的路径,其实并不难猜:

价值。比如低波动、高股息这些概念,价值投资在全球都持续了十数年的低迷期,A 股这样崇尚成长的市场,更是如此。

港股。是的,无论恒生指数还是恒生国企指数,都是下跌的。在 2020 年,港股的分化比 A 股更深,除了类似腾讯、美团等科技巨头,传统的港股,往往会令人失望。

大金融。银行、地产,在 2020 年继续乏人问津,即使 PB 低至 0.5,即使股息率超过 5% 甚至 6%。

但是,沉沦的是不是永远沉沦?

2020 年爆发的军工,给了一个良好的示范。

大金融、港股能不能厚积薄发?作为在年末不断累积大金融仓位的笔者,拭目以待。