2020年的行情主要是放水带来的估值抬升,随着疫苗上市,如果全球疫情能慢慢控制住,2021年应该会逐渐回归常态,放出去的水可能也会收回来。

什么是常态?我认为2019年底的市场估值水平算是比较合理的,假如2021年发生估值的均值回归,大概率是回答2019年底的水平。

那么我认为成长风格可能会有一个回调,价值风格可能会好转,质量风格可能会略微回调或维持不动。

我目前是比较看好价值风格,因为估值比较便宜,往下没有太大风险,既能控制回撤,又有进攻性。进攻性主要来源于经济周期性复苏和估值修复,明年疫情如果好转,全球应该都会有一个复苏。

成长风格已经持续了两年,我觉得有点贵了,去年可能是从便宜到合理,今年感觉有点泡沫了,今年医药、新能源、垃圾白酒都呈现出明显的趋势投资特征。

2021年成长风格的估值想要再创新高,可能没有足够的流动性支撑。现在很多成长风格基金经理都不讲估值,喜欢讲市场空间,讲行业变革。

有梦想是好的,但是为梦想付出太大代价,一旦失败会损失惨重。便宜的梦想可以买,贵的梦想就不买了。假如2021年业绩无法兑现,很可能遇到戴维斯双杀。

质量风格也挺贵的,不过我个人在质量风格上的投资原则是——忽视估值博弈,长期持有和定投。

重装基兵组合里有大概35%的质量风格,我会长期持有。以质量风格为主的基业长青组合,我会长期定投。

好公司即使买贵点,也只是损失时间,不会损失本金,收益会屡创新高。质量风格一旦有大幅回调(类似2018年),我会调整更多仓位到质量风格。

那么质量风格会不会大幅回调呢?我觉得很难。现在核心资产的抱团是非常明显的。这几年进来了很多外资,未来还有很多外资会继续流入A股,他们主要是买质量风格。

近几年也有很多居民的资金从银行理财进入了二级市场,投资了公募基金,这些资金一大部分也流入了白马股。未来这个趋势不会改变,甚至会越来越强,

外资肯定是不会走的,他们资金期限长,估值容忍度高,收益要求低。以张坤、刘彦春、谢治宇、萧楠等为代表的公募基金也主要是配置核心资产,他们也不会轻易卖。

这些资金合计持有了优秀公司非常多的股权,锁定了部分流动性。如果他们不卖,只要不发生系统性风险,我觉得质量风格跌不了多少,真的跌了我果断加仓。

即使不跌,质量风格也并非没机会,还有一个洼地——港股,港股也有很多大白马,整体估值水平还比A股便宜些。我给大家随便列几个:

腾讯、阿里巴巴、农夫山泉、小米、美团、香港交易所、石药集团、安踏、新东方、舜宇光学科技、吉利、比亚迪

由于美国打压中概股,未来还会有很多中概股选择在港股上市,不断有新鲜血液补充进来。

这几年常见的观点是:外资对中国资产的配置比例较低。我也有一个观点:内资对港股的配置比例也不够。

毛估估,内资的机构投资者交易占比约为市场总成交金额的6%,甚至还不如香港本地个人投资者的影响力大。内资个人投资者配置港股的就更少了。

以前大部分公募基金是不能买港股,只有沪港深基金和QDII基金才能买。但是2018年以来,许多新发行的基金都有50%的仓位可以投资港股通标的。基金公司也越来越重视港股,小基金公司都开始组建港股研究团队,以后可以投港股的基金会越来越多,这是一批力量强大且确定性强的增量资金。

随着南下资金也会越来越多,影响力会越来越大,也会给港股带来估值重构,最终,A股会逐渐港股化、港股也会A股化。

当然,这个是一个长期逻辑,过程可能会非常慢,最先收益的是港股通,尤其是那些港股有而A股没有的白马股。

随着美国疫情的好转和中美摩擦的缓和,那些之前流出港股的外资,也有可能回到港股。综上,2021年和今后几年,我都十分看好港股。

我最不看好的就是小盘股了。目前A股的小盘股受关注度和交易量还是偏高,一方面,存量时代强者恒强,小企业会加速淘汰;另一方面,随着市场有效性加强,退市制度完善,小盘股会慢慢变得无人问津乃至于退市。

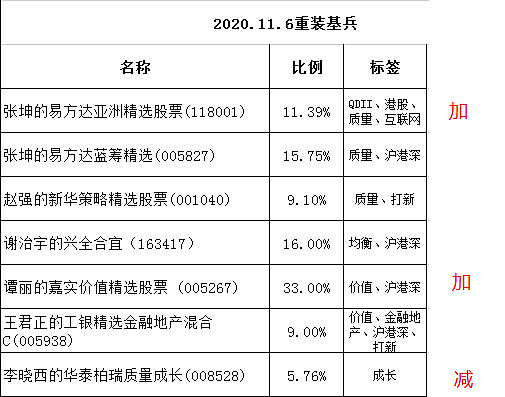

下图是 $重装基兵(CSI1073)$ 目前的持仓,港股占比约26%,价值风格占比42%,目前的持仓我自己感觉还是比较舒服,暂时不会调整。

如果后续要调整,调整思路可能是图上所示。但是可能要到四季报甚至年报出来,再做决定。目前还是多看少动。

如果认同我的投资思路,欢迎跟投我们的组合,在蛋卷搜索“重装基兵”即可跟投。

结语:以上思路和计划都是不确定的,如果新能源、消费电子、医疗等板块增速超预期,成长风格可能还会延续。如果疫情持续影响全球经济,价值风格可能还是会糟糕。如果中美摩擦持续升温,港股可能也还是会表现不好。

一切都是不确定的,还好我们投资的经理都还不错,把钱交给他们还是比较放心,比自己炒股要好。2021年还是要努力寻找更好的经理和有潜力的经理。

欢迎大家持续关注微信订阅号(lcnylc),别忘了“点赞、转发”支持我们,谢谢大家!

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

关联阅读

@今日话题 @蛋卷基金 @雪球达人秀 #2020投资总结# #2020基金投资总结# @基金复基金 $嘉实价值精选股票(F005267)$ $易方达蓝筹精选混合(F005827)$