今年“大消费”相关行业可谓涨得如火如荼。

即便我在10月中旬“追高”买入的 $恒瑞医药(SH600276)$ 和 $五粮液(SZ000858)$ ,到今天收益率也有15%了。![]()

那么,2021年,这些估值“偏高”的行业还值得投吗?

恰好,最近看到香帅老师的《财富报告》,里面也提到了这几个“高估值+大消费”领域是否值得投的简析。我们一起分享探讨一下。

依次分析4个高估值行业:食品饮料、汽车、家电、休闲服务

食品饮料:有较高安全增长性

食品饮料行业,估值52.8倍(截至2020/12/21),已是10年来的历史最高位。

食品饮料PE走势:

从整个行业角度看,今年上涨的2个主要原因:

① 放水+理财低利率,钱涌进股市。

② 食品饮料属于“必选消费”,是本次受疫情冲击最小,唯一保持两位数增长的行业。

随着疫情过去,溢价逐渐平复,往后看这样高的市盈率水平,相当于用科技股的增长性给食品饮料行业估值,增长能否兑现,是存在巨大疑问的。

3个结论of食品饮料:

1、虽然,行业整体估值50左右的市盈率是偏贵的,但这绝不代表这个行业不能参与。相反,食品饮料是2021年为数不多的具有较高安全增长的行业。但要记住,这个增长一定是“两级分化”的。

2、疫情后的中国仍然会回到“消费升级”,尤其在粮油、饮料、零食这些平均单价不高的“必需品”上,升级趋势会更明显。![]()

3、所以,如果直接买行业ETF的话,可能面临较大的不确定性,但是精选的个股可能还是有机会。

------------------------------------------------------

汽车行业:冰火两重天

汽车行业整体目前估值31.1倍(截至2020/12/21),也是一个估值偏高的行业。

汽车行业PE走势:

冰火两重天:

①以上汽集团为代表的传统车企估值是平均仅10~20倍;

两者相差巨大,行业估值主要由后者驱动。

新能源车是未来没有问题。但是未来怎么来,倒真是个问题!!

比如说新能源车的产能、销售的扩张速度,需要假设多高的增速,才能够覆盖当前市场给予的市盈率估计。

①全球汽车一年销售量约9000万辆:

②根据国际权威机构BBNFE、Deloitte、国际能源署预测:10年后电动车渗透率达到30%;

③假设特斯拉仍然能占有全球20%的电动车市场(目前全球汽车企业的冠军丰田占有率为12%):以单价5万美元算,它将达到5万美金*(9000万辆*30%*20%)=2700亿美金的营收。

④按照最乐观的5%的利润率来计算,盈利135亿美元。

⑤如果特斯拉维持当前6200亿美元的市值,那么10年后其市盈率将是46倍(6200/135=46)。

换言之,即使是现在最牛的新能源车特斯拉,按照最乐观的盈利估计,10年后其估值仍然是今天传统车企巨头们的3倍以上。何况!特斯拉当前产能已经突破80万辆!而比亚迪等新能源企业产能加起来还不到特斯拉的一半。

而且!国内这轮新能源车的涨幅也和政策面有关。当前的涨幅已经将政策利好、未来市场空间计算进去了。而未来三五年的汽车市场、全球资本市场会发生哪些变化,不确定性极高——在目前这样高的估值点位入场,但是还是得谨慎。虽然今天(12月21日)比亚迪又涨停了~

------------------------------------------------------

家电行业:是个好行业

目前估值虽然超过历史高点,但是平均仍然只有26倍,其中增速较快的小家电估值是30倍左右,白色家电才24倍市盈率。根据市场大量资金找好项目的现状,这样的估值不算贵。

家用电器PE走势:

券商报告里有很多关于家电板块的投资逻辑:比如疫情、宅经济、房产竣工量增速、出口外需强劲……

其实还有两个更简单的判断标准:

1、这个板块的龙头企业,都是老百姓一直在用的产品。格力、美的、老板、海尔、苏泊尔、九阳、华帝、海信、飞科、小熊、康佳……

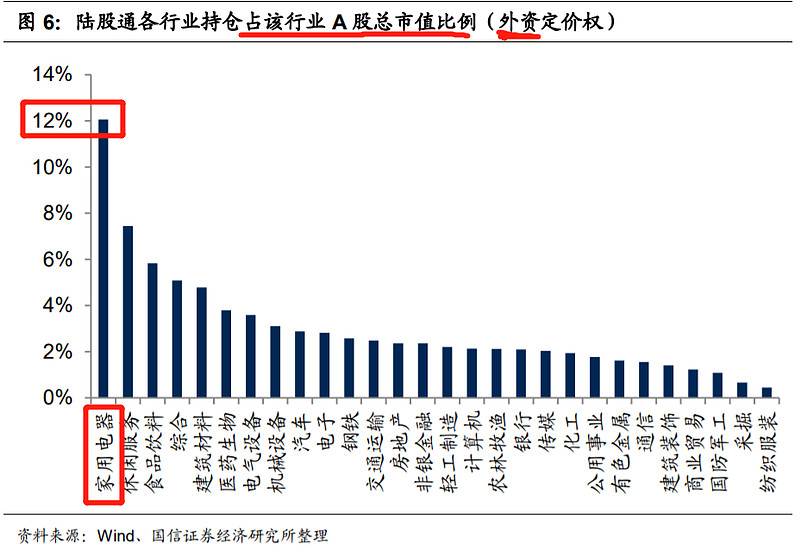

2、家电板块是外资的重仓持股。外资很精明,早早进入那些有丰厚现金流的行业和企业。

部分家电行业的上市公司被外资重仓,比如格力电器的外资持股比例为21.8%,美的集团是19.2%,老板电器是15.8%,海尔智家是9.5%。

------------------------------------------------------

休闲服务行业:“相当贵”,非最佳上车点

这个行业之前估值就比较高,现在更是冲到历史高位达到86倍。

休闲服务PE走势:

最高的是旅游及休闲板块,115倍。酒店餐饮和旅游休闲两个行业受到疫情影响,利润下滑严重,而市场预期疫情后消费会恢复,这种乐观预期会提振股价,使得市盈率快速上升——但是市场觉得只要利润回来,市盈率也就会下来。

休闲服务行业依然是高度“两级分化”的,高估值都是少数龙头企业的超高估值支持。

超高是什么意思呢?

市值400亿以上的消费服务龙头股,估值均在百倍。

即使是因为利润大涨而股价大涨的中公教育,估值的增速也远远超过利润的增速。

换句话说,无论从哪个维度来看,这个行业,特别是龙头,已经真的是“相当贵”。也许确实有不错的标的,但是整体上,上车时机不是最佳(茅台估值也不过50~60)。