毫无疑问,我们A股经历了2年牛市,2021年我们应该怎么办。我们从资产配置角度考虑下,从性价比考虑下,明年A股市场的配置思路和投资策略。

一、首先回顾下今年市场

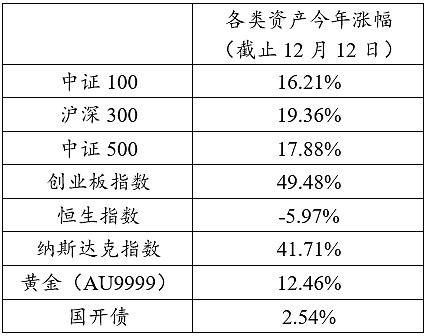

今年受疫情、流动性宽松以及特斯拉等造车新势力等因素影响,A股今年迎来一个先抑后扬的牛市行情。从各类资产表现来看,纳斯达克指数、创业板指数这类成长类的指数表现突出,今年涨幅超过40%,价值类的指数中证100今年涨幅只有16%,恒生指数跌幅达到5.97%,国开债指数今年涨幅只有2.54%。

以申万28个细分行业可以看出,电器设备、休闲服务、食品饮料涨幅超过60%,银行、地产、建筑装饰跌幅较多。

二、从市场性价比来看

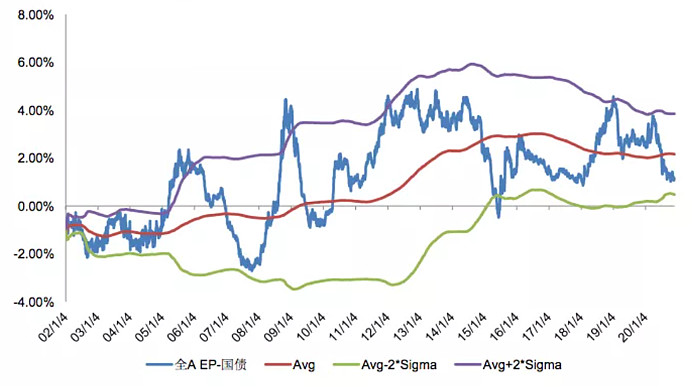

风险溢价角度,全部A股PE倒数与10年期国债收益率的差值来表示股债之间内涵收益率的对比情况,指标在上边界区域时对应熊市底部,下边界则基本对应牛市顶部,从绝对数值看,4%即为熊市底部,0%值附近为牛市顶部,截止11月27日,指标为1.14%,位于均值以下,比较接近下边界。2021年是权益市场绝对收益的难度大于2019年和2020年。毕竟从目前看,从估值角度很多行业并不便宜。

三、2021年市场的一些看法

从全球来看,在疫苗、消费、贸易回升的共振下,预计发达国家经济体会在二季度同步复苏,而中国经济的增长会高于海外国家,经济增长速前高后低,预计全年增速9%。

因为A股明年大概率是信用收缩的,社融数据向下是确定的,那历史上来信用收缩的时候都是要杀估值的,所以呢,企业能涨的关键就是要有业绩支撑,那业绩角度来讲呢,由于受上半年疫情影响很多行业和企业上半年业绩基数较低,从企业业绩来说,大部分行业是前高后低,就上半年业绩整体增速很快,下半年会低一些,所以下半年可能会更差,所以呢,我们选的方向啊,从逻辑上来讲,应该说是就从全年布局的角度来讲,我们要选那些业绩前高后不低的或业绩增速,下半年还能继续维持稳定或这个相对比较高的这种,

2021年,市场会从赚估值弹性的钱,到赚盈利确定性的钱。

这种我觉得分为两个方向。

一个方向就是内生,就自己的产业趋势不错的,跟宏微观环境关系不大,然后增速也不是前高后低的,这种主要比如像创新药、军工,信息技术。

(1)创新药:四季度医药板块受集采的影响,发生了调整。但是从中长远来看,创新药板块受益人口老龄化以及工程师红利等因素,属于长坡厚雪的行业好赛道,有业绩支撑,中长期可以关注的。

(2) 军工:“十四五”需求:结构性需求强劲,细分子行业成长性凸显四五”期间,三代半和四代机“量价齐升”有望带动航空军机产业链景气度整体走高。受益于军贸和国内需求激增,国内军用板块业绩支撑较好。

(3)信息技术:受益5G手机以及新能源车、可穿戴设备的需求,行业保持高景气,相关消费电子、芯片、软件等企业受益。

(4) 新能源:2021年也是我国“十四五”规划的开启之年,从目前的测算情况来看,“十四五”新增光伏发电装机规模需求将远高于“十三五”。国家能源局还将继续推动出台配套政策支持,目前初步考虑继续完善可再生能源消纳权重考核制度和绿证交易制度,利好新能源的发展。

另外一个方向,随着疫情好转,全球经济恢复后,这个行业或者板块2021年也不会差,今年没涨的板块,关注出口改善的企业,2021年市场发力重心发生转移,从国内转向国外,出口受益的企业可以关注,同时疫情恢复的行业业可以关注。整体来看,可选消费机会会好于必须消费。可以关注以下几个板块:

(1)家电:海外供需缺口旺盛,2020年由于业绩基数业较低,叠加房地产后周期对于家电板块的需求旺盛,2021年家电板块容易出现超预期的业绩增长。

(2)传媒:游戏板块和影视板块在2020年整体没怎么涨,游戏板块和影视板块从估值角度处于低位,明年游戏板块受益5G应用以及新游戏的上线,明年业绩容易产生预期差。

(3)汽车:明年汽车板块会在新能能源车带动下业绩表现会不错,叠加一季度基数较低,汽车板块从头部企业扩散到整个乘用车板块。

(4)社服:疫苗的出现,人口流动加速修复,商旅刚需支撑酒店以及旅游的需求。

(5)建材:2021H1受基建项目集中开工和2020年低基数驱动,水泥需求和相关公司业绩均有望超出预期,水泥修复行情有望延续。同时,整体来说,水泥板块处于估值的低位。

对于2021年的投资者策略,老罗偏谨慎,原因比较简单,第一,毕竟2019年和2020年都算牛市,A股连续三年牛市的情况还是非常少。第二,从投资策略时间来看, 历年来一季度的“春季躁动”尤为显著,其中小盘及超跌反转风格常常有明显的超额表现,盈利风格失效。 随着春季躁动行情的结束,市场在二季度中往往趋于理性,小盘股结束躁动,市场风格回归盈利与价值驱动。第三,从资产风格来看,A股资产会好于美股资产,价值指数性价比好于成长类指数(中证100好于创业板指数),债券资产明年也可以考虑适当配置。第四,可以配置些明年业绩确定的行业,从赚估值弹性的钱,到赚盈利确定性的钱。第五、从投资的姿势来看,对于明年充满不确定的市场,投资者也可以选择高波动、高景气、高成长的三高行业做定投,与时间做朋友,静待定投的玫瑰绽放。