前段时间各种个股闪崩跌停,没想到今天轮动我了。早上开盘不久,分众传媒就一支箭地冲向跌停板,拉都拉不住。我当时刚沏好茶准备吃个糯米鸡美滋滋地看盘,差点没把茶水喷屏幕上。

我跟一些机构朋友沟通了一轮下来发现其实没太大利空,网上传得最多的就是下面这个公告。但这个公告对分众传媒没太大影响,对整个广告行业也没有太大影响,因为这不是新规,只是旧规的延续,被市场过分解读了。

如果非得给分众传媒今天暴跌找个理由,只能说是分众传媒处于合理估值偏高位置,市场找个鬼故事就杀一波估值。按2021年预测净利润来算,赋予分众传媒25-30倍PE作为估值中枢,你们可以自己算算合理市值区间大约是多少。

最近不少股票都有回撤,比如家电股如格力、美的和海尔都在调整。

前期市场对家电股有出口超预期的想法导致股价涨了不少,格力美的海尔都创出历史新高,按2021年预测净利润算,都涨到了20倍PFE的水平。这已经是家电股的估值中枢区间上沿,所以在没有利好消息的空窗期,股价出现剧烈调整是很正常的。

前期市场基于对年底疫苗出炉的预期,所以大幅修复了机场股的估值。上海机场从11月最低价61.5元涨到11月末的82.99元,涨了35%左右。

在短短一个月里面,上海机场的业务不会有太大的变化,所以股价波动主要还是来自市场对疫情可控的预期。但恰好最近国内又出现了几波疫情,市场再度担心业绩迟迟不能恢复,股价就出现调整。

长期看好国内家电外销出口增长以及明年疫情可控机场业绩困境反转的话,这点股价小波动硬扛过去就好了。

但我也知道,成本不一样,心理压力肯定不一样。比如今天分众传媒我硬头皮吃了一个跌停,但对于已经有丰厚盈利的我来说,其实没有太大心理压力,我更多是思考有没有可能提前躲过这次下跌,但用后视镜角度来看也是不行的,只能硬扛。

所以关键是要买得便宜,尽量是小跌小买,大跌大买,不跌不买,上证指数自最近一个高点往下跌2%买一笔,分批买。

最近反复地提醒大家一个事情,明年一定要降低收益预期。

这是有我对市场隐含风险因素的考虑。很多个股经过这1-2年的上涨,好公司基本都到了合理估值区间上沿偏高的位置,要再想让这些好公司拔估值是很难的,除非找到更好的商业逻辑故事。

而另外一方面,预期不好的公司虽然跌到一个偏低的估值区间,但盈利增长预期不好,鬼故事重重复复。

比如最近公布的CPI同比下跌,让市场产生了通缩预期,就觉得经济复苏不行了。银行保险这边又开始杀估值,基建地产甚至还没起来就又被摁下去了。

可怜的工商银行啊,股价又快跌回原点了。这类型的只能用网格伺候,追高买入博弈趋势启动大涨那就凉上加凉了。

数据来源:WIND

最近市场对银行股的分歧也很大,中信和中金对银行股的看法就截然不同,中信证券认为银行股受益基本面改善和市场风格切换,部分个股估值已经达到阶段性高位,认为估值修复已经基本完成,该涨已经涨完了。

中金则认为,银行目前是基本面困境反转的起点,预计未来五个月内能还有50%的上涨空间。

我的观点之前跟大家聊过,刚好是介乎中信和中金之间。

首先中信说得没错,像招商银行、平安银行等优质银行股,它们的股价前段时间创出历史新高,目前估值已经到达了估值中枢区间上沿,这点看数据是没错的。

数据来源:WIND

我之前也跟大家强调过,招商银行的悲观估值已经修复了,估值修复的钱已经赚完,明年赚的就是经济复苏带动银行盈利增长的钱,所以中金也说得没错。关键就是看明年经济复苏是超预期,还是低于预期?

如果你是继续看好明年经济复苏的,继续拿优质的银行股。如果不看好明年经济复苏的,就可以考虑卖出银行股去买点债券基金。经济复苏低于预期,央妈大概率要重新放宽货币政策,那么债券基金自然水涨船高。

不过债券基金一年收益率很难超过10%,求稳为主,想买债券基金拿高收益率的除非是买那些可能违约不还钱的垃圾债。

前晚还有朋友对我发起灵魂拷问,问为什么年中看好银行股困境反转,但在银河战舰和宇宙奇兵组合里面没加入金融类的基金,质疑我言行不一致。

今晚特别解释一下,也给大家分享我的思考。我之前确实有过加入金融行业基金的考虑,但一直没找到特别优秀的。当时一些机构朋友推荐我工银瑞信金融地产(000251),我仔细研究后直摇头。

这只基金确实算是金融类行业里面不错的,但在过去两年一直没相对沪深300指数跑出超额收益。无论是战舰还是奇兵,我都要求要跑赢沪深300指数,这种基金无法带来超额收益。所以我当时得出的最终结论是,基金组合不买,但你们认同逻辑的话,就自己去配置优质银行龙头股。

数据来源:WIND

......

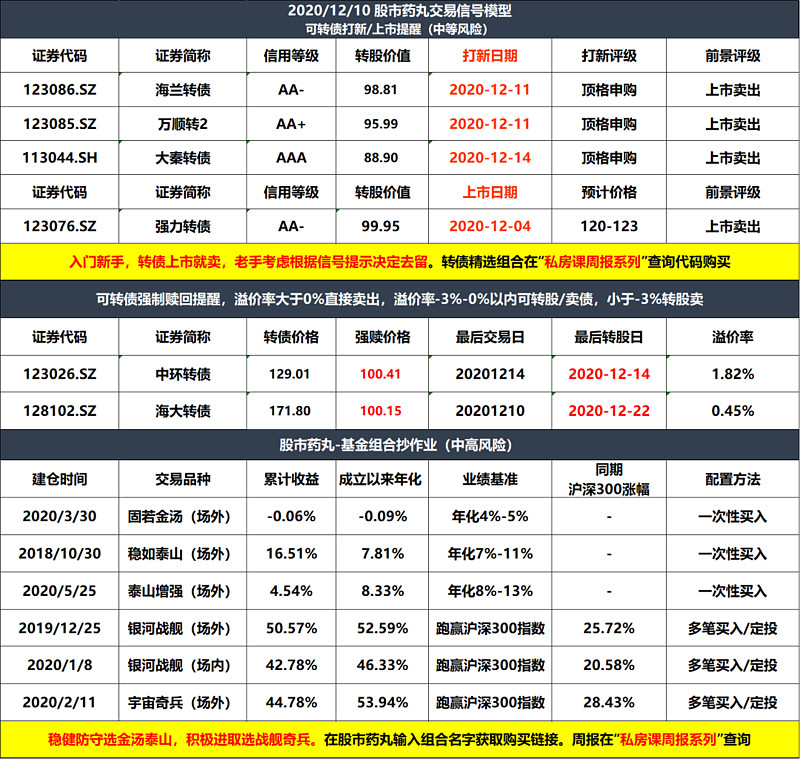

我每晚都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注![]()