太长不看版:

(1)今日市场继续调整,但可以看到资金面不乏积极因素:一方面,两市量能相较昨日有一定幅度放量,表明下方依然有不少资金愿意承接;另一方面,北向资金近两日买入超过100亿元,12月已累积买入290亿元,参考这一流入速度以及此前北上大举流入时A股后市表现,春季行情或许还是值得期待的,短期市场虽然合力并未形成,但震荡或许也是较为合适的入场时机。

(2)除资金面外,新鲜出炉的宏观数据也并不悲观。社融虽然如期回落,但是主要拖累项在政府债和企业债;信贷数据方面3月份以来企业中长贷同比持续增加,也反映了生产投资需求的逐步回暖;另外,M1M2剪刀差收窄,意味着更多的钱可能会流向实体经济,侧面反应了经济目前仍走在复苏通道之中。

(3)今日市场普跌,煤炭一枝独秀。基本面,预计更为严格的安全检查将导致供给量的继续收缩,而在高利润的驱动下企业对煤炭的采购积极性依然较高,因此整个行业景气度依然能维持在高位。今天焦煤涨近6%、动力煤涨4%,煤炭价格的持续上行对煤企的业绩产生直接利好,后续小伙伴们依然可以关注煤炭ETF(515220)。

(4)今天再度传出国药集团研发的新冠灭活疫苗将在阿联酋上市,而此前中国已向印尼、巴西、土耳其出售了相关疫苗,相信随着疫苗的上市,医药板块的情绪将会逐渐回暖,且目前医药有着不错的安全边际,小伙伴可以持续关注生物医药ETF(512290)接下来的投资机会。

今天,市场指数继续展开了调整行情,其中上证综指下跌了1.12%,创业板指的调整幅度更大,下跌了1.76%。虽然今天市场表现不尽如人意,但是也不乏一些积极的因素。今天两市合计成交7915亿元,相较昨日有一定幅度的放量,表明在市场下跌之际,下方依然有不少资金愿意承接,当前市场依然充满人气。

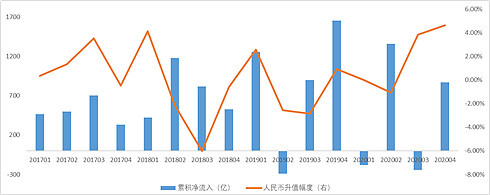

另外,我们可以看到北向资金全天都保持净流入的态势,沪深两市各买入了超过19亿元。即使市场午后跳水,北向资金也依然岿然不动,稳如泰山。今天流入38.9亿元,昨天流入66.76亿元,在市场接连调整之际,北向资金这两天就已经连续买买买超过100亿元。而12月才7个交易日就已经累计买入了290亿元,近两月合计流入870亿元。参考这一流入速度以及此前北上大举流入时A股后市表现,春季行情或许还是值得期待的,短期市场虽然合力并未形成,但震荡也是较为合适的入场时机。

图片来自Wind

今天虽然市场单边下跌,但汇率确实狂涨不止,盘中离案人民币汇率一度升破6.5,自3季度以来涨幅已超过8.5%,汇率连续两个季度的上涨也侧面反应了出口的火爆。

数据来自Wind

而人民币汇率连续的单边上涨也使得大家产生北上近期持续爆买是否与人民币持续升值有关,这点我们可从近几年的历史数据去寻找些蛛丝马迹。自2017年一季度以来,北上资金按季度的净流入A股的步伐并没有严格按照汇率波动方向在走,比较典型的是今年3季度,当季人民币升值近4%,而北上资金则出现小幅净流出。这点也说明市场本身的配置价值考量在北上配置A股时占据更大的权重。

数据来自Wind

看完资金层面,再来关注新鲜出炉的宏观数据。首先是社融数据,11月新增社融2.13万亿,同比多增1406亿元。我们在《是否重回震荡?》也提过,相比于8月、9月,四季度社融信贷回落已经是市场共识。进一步,我们从分项比较来看,政府债和企业债的回落是11月新增社融不及8、9月的主要原因,其中企业债主要受到了国企违约事件引发的信用债市场震荡,企业推迟和取消发行的债券数量大幅增加;政府债主要是因为发行高峰已过。未来社融或将逐步回归正常化。

图片来自于财联社

11月新增人民币贷款1.43万亿,同比多增456亿,贷款余额增速继续小幅回落至12.8%。分项来看,居民部门贷款增加7534亿,同比增加700多亿。其中新增居民短贷2486亿元,同比多344亿;新增居民中长贷5049亿,同比多360亿,近两月居民部门贷款同比增量较二三季度明显趋缓,或反映地产销售降温压力逐渐显现。企业部门贷款增加7812亿,同比多增加1000多亿。其中新增企业短贷734亿,同比减少900多亿;新增企业中长贷5887亿,同比多1681亿,今年3月份以来企业中长贷同比持续增加,也反映了生产投资需求的逐步回暖。

数据来自中国人民银行

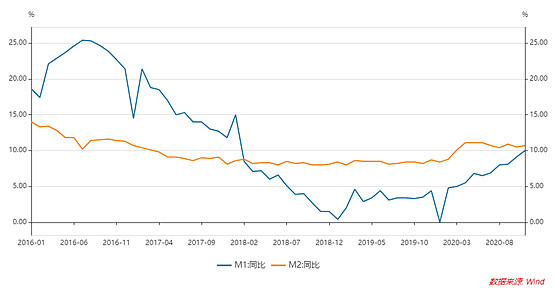

从货币情况来看,11月份数据继续向利好方向改善,11月M2同比增速回升0.2个百分点至10.7%,随着财政资金的投放,M2增速再次回升。而M1增速则进一步回升至10%,仍主要反映企业生产投资的回暖,以及地产销售短期处于高位;M2与M1剪刀差也进一步由上个月的1.4%回落至0.7%,定期存款活期化趋势仍在持续,这也意味着更多的钱可能会流向实体经济,侧面反应了经济目前仍走在复苏通道之中。随着市场流动性趋于常态化,市场接下来预计仍由盈利以及估值修复的逻辑来驱动板块走出结构性行情,对于有较好业绩支撑且目前估值仍相对合理的板块小伙伴可以保持持续关注,如证券ETF(512880)、芯片ETF(512760)、医药ETF(512290)等。

而从CPI数据来看,11月份CPI同比下降1个百分点至-0.5%。其中,食品价格由上月上涨2.2%转为下降2.0%,影响CPI下降约0.44个百分点,是导致CPI转负的主因;如扣除食品和能源价格,核心CPI同比上涨0.5%,涨幅连续五个月持平,这点也显示居民消费恢复仍偏弱。而随着近期食品价格回暖以及节日临近,预计CPI后期将逐渐回暖。预计后期通缩压力不会成为市场主要影响因素。

所以总结来看,虽然市场连续调整,但是无论是从市场的资金面,亦或是新鲜出炉的宏观数据来看,依然不乏积极正向的因素,因此遇到调整不要慌,小伙伴们可以采用定投或者分批低点买入的方式参与市场。

回到盘面,虽然今天行业整体是普跌格局,但是我们也可以看到煤炭是那万绿丛中的一点红。煤炭ETF(515220)今天也是逆势大涨了2.23%。

今日中信一级行业涨跌幅,数据来自于WIND

消息面上,由于近期国内多地煤矿事故频发(9月23日和12月4日接连两起重大安全事故),预计接下来的安全检查会更加严格,晋陕蒙地区多数煤矿都以保安全为主,生产积极性有所降低,由此带来的影响就是供给量的继续收缩。但与此同时,在高利润的驱动下企业对煤炭的采购积极性依然较高,因此整个行业景气度依然能维持在高位。期货层面我们也可以看到今天焦煤涨近6%、动力煤涨4%,目前煤炭的价格也是位于近几年最高的位置。涨价也将直接对煤企的业绩产生直接的利好。煤炭ETF(515220)标的指数目前低估值、高股息,板块此前短暂回调后安全边际更高,值得重点关注。

焦煤主力合约价格,数据来自于WIND

最后,再来说个振奋人心的好消息。继上周周末,科研攻关组疫苗研发专班专家组副组长王军志表示“年内将有6亿支灭活疫苗获批上市”后,今天再度传出国药集团研发的新冠灭活疫苗将在阿联酋上市,而此前中国已向印尼、巴西、土耳其出售了相关疫苗,相信随着疫苗的上市,医药板块的情绪将会逐渐回暖,且从相对估值来看,目前入场仍有着比较高的安全边际,小伙伴可以持续关注生物医药ETF(512290)接下来的投资机会。

今天就这样,白了个白~

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。