如果把全球的指数都拿出来,今天A股是垫底的。

沪指收跌1.12%,深成指跌1.84%,两市成交额不足8000亿元。

盘后反正也没什么消息,就是跌了,好像之前打鸡血一般要冲过3500点,突然在即将突破的时候,萎靡下来了。

将来持仓,我建议A股、美股和港股都要有,A股可以作为主仓位,美股和港股作为辅仓位。

尤其今年A股和美股都收复失地,港股却还在泥坑里挣扎。

不过,港股最近的抗跌性明显高于A股,这就是多线条覆盖的好处。

也没啥好说的,H股指数和恒生指数趁着还可以,尽量配置点,虽然现在价格也没那么便宜。

……

1. 12月9日三只可转债申购

12月还是挺多可转债可以申购的,毕竟最后一个交易月,凑着发行的势头,该打还是要打。

明天靖远转债、财通转债和高澜转债一起申购,相对来说,靖远和财通的中签率高一些,质地也不错。

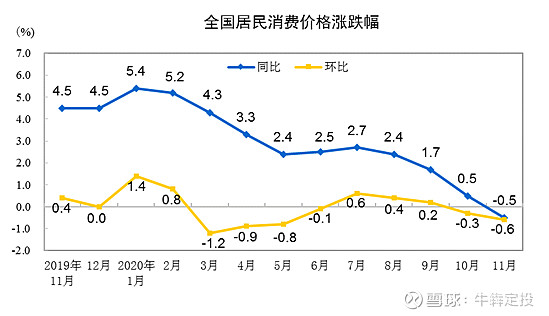

2. 时隔11年,CPI首次转负

11月的CPI数据出炉了,最新发布的数据同比下降0.5%。

上一次CPI转负还是2009年,这是11年来首次出现负增长。

其实,CPI的变动,猪肉价格的变化影响很大,之前涨幅比较大,也是猪肉价格一路上涨,今年随着价格下降,CPI出现负增长,也能理解

猪肉降价继续对CPI回落影响显著。

11月猪肉价格同比下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点。

如果这个数据持续,未来的货币政策如何走向,有大关系。

3. 中金公司:明年白酒龙头仍有20-25%提升空间

你别说,吹白酒龙头尤其茅台的,最终价格都能创新高。

也是本事,作为大A第一股,茅台的增长确实很稳,至于每次提前说有多少涨的空间,能不能实现,可能他们心里也没底。

另外,中金还预计A股和H股的银行指数未来3~5个季度能涨50%和60%。

看好的观点无非是季度业绩、风险溢价和估值仓位。

现在有人看好,有人不看好,成年人不做选择,仓位适中大家一起见证。

4. 指数估值数据

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年12月9日估值表

第833期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。