周日分析了下中证指数公司允许科创板上市一年后就纳入沪深 300 指数等主流指数的影响,在视频版结尾提到了一句此政策利好科创 ETF。

有读者觉得不过瘾,希望这个话题展开分析下,这里就继续分析,来个第二篇。

指数的精准滴灌

在上一篇中,笔者对比创业板和科创板纳入沪深 300 指数等主流指数的时间条件,就已经揭示了中证指数公司对科创板的厚爱:创业板要上市 3 年才能纳入主流指数,科创板只需要 1 年。

这种厚爱,在中证指数公司官网的答记者问中,无疑体现的更明显:

为进一步提升科创板影响力、引入更多中长期资金、为中小投资者提供投资渠道,科创板证券纳入成份指数势在必行。

当然,每一个了解科创板来龙去脉的投资者,相信对于这种厚爱,不会有任何的奇怪。

在未来回顾中国证券市场建设发展史的时候,我觉得中证指数公司的此次决议,应该是绕不开去的一章,因为这开创了一种对特定市场 「精准灌溉」 的新玩法。

在日前国务院发布的《国务院关于进一步提高上市公司质量的意见》中,明确提出了为 「完善上市公司融资制度」,要 「大力发展权益类基金」。

当然,大力发展权益基金,是一种 「大水漫灌」,虽然资金会流向股市,但是流向哪个类别,却不容易控制,而是要交给市场自由决定。

与之相比,类似将科创板更早纳入主流指数,就是 「精准灌溉」 了,通过直接影响跟踪相关指数的指数基金持仓,和间接影响以相关指数作为业绩基准基金的仓位基准,可以对吸引资金进入科创板主流个股,实现很好的精确制导。

在海外发达市场,指数公司的一举一动,都会牵动市场的关注,就像 A 股一直关注何时能被纳入 MSCI、富时。

不过,在美国,类似标普、富时都是第三方独立公司,并不受交易所、证监会战略的影响。

但是,在 A 股,中证指数公司是上证所和深交所的合资公司,所以它可以很好的通过指数编制规则的调整,为科创板建设摇旗呐喊——其实这从科创板可以纳入标志性的上证指数就已经开始了。

就此而言,对于中证指数公司此次决策,值得点赞。

科创 50 指数的先机

此次中证指数公司的决定,最大受益者当然科创板本身。

不过落在指数层面,最大的受益者,当属科创 50 指数了——因为指数规则的优势,科创 50 指数在调仓中,往往能抢得先机。

对指数投资者,一个基本的常识不妨一知:类似沪深 300 指数等指数,是 「大笨象」,一年只进行两次成分股调整。

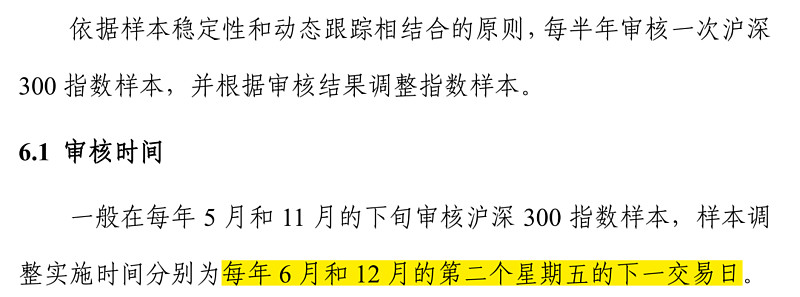

与之相比,科创 50 作为一个新兴指数,一年要调整四次成分股。

仅仅是每年多调整两次成分股,就可以确保许多的科创板个股,先被纳入科创 50 指数,后被纳入沪深 300 指数等核心指数。

更何况,在实际运作中,科创 50 指数还有许多快速纳入的条款。

相比大多数科创板个股要上市满 1 年 (此条与沪深 300 指数等一致) 才能被纳入科创 50 指数,如果满足下面两个条件,就有望提前纳入:

比如此次宣布的科创 50 成分股调整中,7 月 16 日才上市的中芯国际,就已经被纳入科创 50 指数了。

是的,上市条款的存在,就确保了科创 50 指数可以长期处于一个 「坐轿子」 的角色,纳入的重要科创板个股,会在未来被纳入沪深 300 指数、上证 180 指数等核心指数,并因此获得指数基金的加仓,因为获得沪股通资格还获得境外资金的加仓,后者某种程度上就是在为科创 50 指数「抬轿子」。

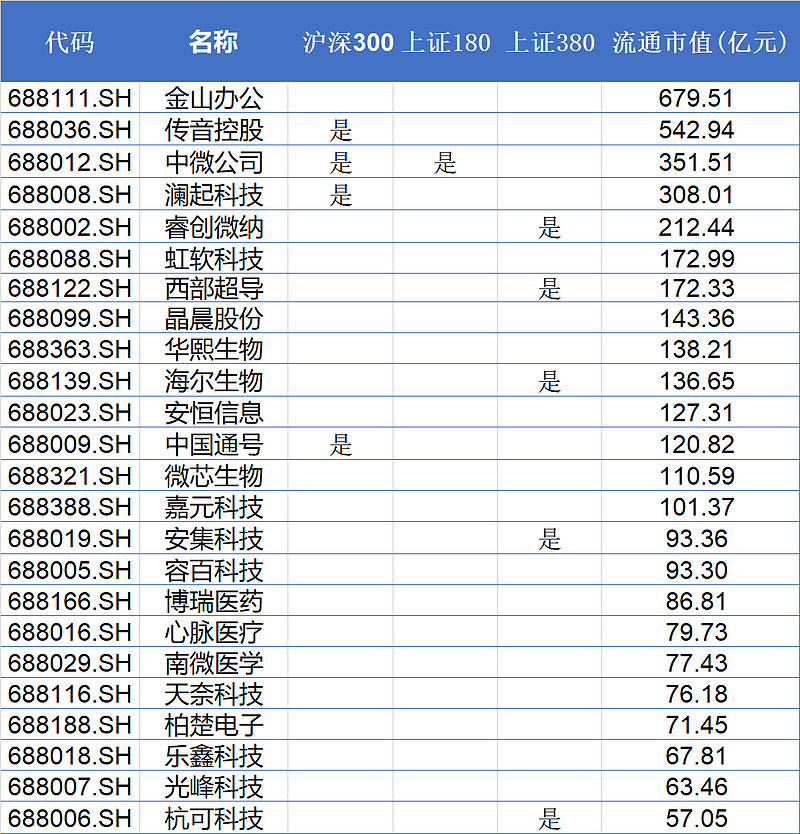

从下图可以看到,此次被纳入这些核心指数的科创板个股,均为科创 50 指数成分股,且流通市值均靠前。

科创 50ETF 的先下手为强

科创 50 指数获得先机,从产品层面而言,最收益的,自然是已经上市的 4 只科创 ETF。

要说最大受益者,应该算是目前科创 ETF 一哥的科创 50ETF(588000)。

从上周末 4 只科创 ETF 的规模来看,科创 50ETF 已经突破了百亿大关,最新规模 106.72 亿元。

当然,比规模更重要的,是交投的集中度。

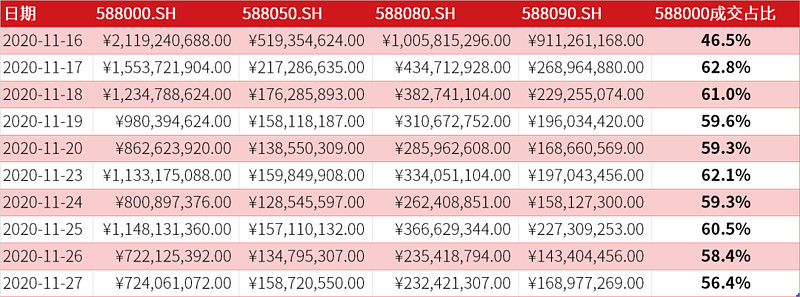

下表是 4 只科创 ETF 的逐日成交额,可以看到科创 50ETF 大体已经稳定在占据成交 6 成的样子,尤其是当整个科创 ETF 成交活跃时,频频出现单日破 10 亿元的成交——对于 ETF 而言,成交无疑是最核心的吸引力。

过去数年,华夏基金发行了大量优秀的 ETF,其中大量规模超过 100 亿元,日成交超过 10 亿元,是 ETF 领域当之无愧的存量一哥和增量一哥。

在目前科创 ETF 的规模和成交都在向科创 50ETF 集聚的前提下,这种集聚未来甚至可能出现马太效应。

从这点而言,科创 50ETF 无疑是先下手为强的又一典范。