转自海通证券报告:

长期股权时代和小牛熊周期不矛盾。美国股市在1980年代产业结构转型后开启了一轮长达二十多年的牛市,从基本面长逻辑看,我国正类似当年的美国,也处在产业结构转型期,未来A股也有望迎来长期股权时代。

但是,从股市的形态看,A股目前还很难像1980年后的美股,走出很平缓的长牛、慢牛,更可能由一系列小牛熊构成,即市场将锯齿形上移。

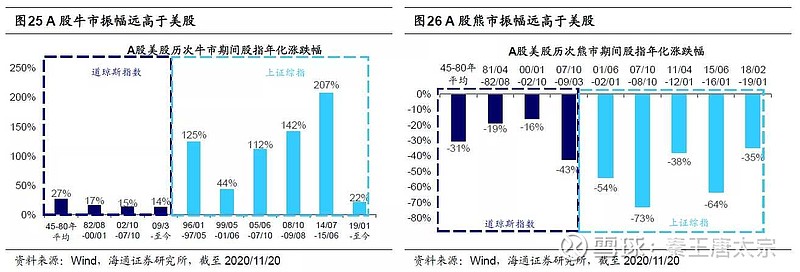

拆分美股1980年前后的走势,我们可以发现美股是1980年代之后才出现的长牛慢牛,1980年以前以道琼斯指数刻画的美股牛市年化涨幅平均为27%,远高于1980年后的15%,时间上看,美国1980年以前一轮牛熊周期4年左右,牛市、熊市占比为1比1,1980年后为9:1。

作为对比,A股牛熊市波动大,小牛熊切换多:空间上看以上证综指刻画A股牛市年化涨幅平均为110%,熊市年平均跌幅53%,时间上A股一轮牛熊周期持续5-6年,牛、熊、震荡市占比为2:1:2。

美股1980年后走势更平缓源于投资者结构发生重大变化。1974 年美国个人退休金账户(即 IRAs 计划)诞生,1978年401K条款规定贡献确定型养老金享受税收递延或优惠;IRAs 和 401(K)的推出使得美国养老金规模快速上升,而这些养老金需要专业的结构投资者代为管理,因此机构投资者在股市中的占比也从1980年初的40%逐渐提高至2000年前后的60%,美股波动性随之下降。

过去几年,公募、外资、保险公司三大机构投资者在A股自由流通市值口径下的持股市值占比从2015年最低的16%上升到20Q3年的27%,剔除个人投资者持有的基金后机构投资者的占比从07年低点的4%上升到20Q3的21%。尽管这一比例的确在上升,但仍然远低于美股中机构投资者的占比,A股目前的水平大概相当于美股1970-1980的水平。A股需要等到制度不断完善后,长线资金占比进一步提高后,A股的波动才会慢慢收敛至美股的水平,到时候才会迎来稳稳的长牛。

牛市的驱动力可分为三级火箭。我们从去年以来一直强调,2019年1月4日上证综指2440点为第六轮牛市的起点,至今市场仍然处在牛市格局中,具体表现有三:大部分宽基指数涨幅明显、大部分个股涨幅明显、场外资金大量入市。

在做出牛市格局的判断之后,我们在《牛市有三个阶段-20190303》等报告中将牛市基于资金面、基本面、情绪面进一步细化为孕育期、爆发期、泡沫期三个阶段:牛市孕育期时,基本面尚未从衰退中走出来,但是政策已经开始加码托底经济,宏观流动性宽松带动市场上行,如05/06-05/12牛市孕育期M2同比增速从05/02低点的13.9%回升至年底的17.6%;牛市爆发期时,前期政策效果开始显现,基本面也开始复苏,政策维持宽松+基本面上行推动A股盈利估值戴维斯双击,如06/01-07/03牛市爆发期全部A股净利润累计同比增速从06Q1低点-14.4%触底回升至07Q1的80.7%;牛市泡沫期时,而宏观政策在确认基本面见底回升后开始退出,宏观流动性开始收紧,但企业盈利增速依旧在高位,情绪也更为乐观,如07/03-07/10牛市爆发期,全部A股净利润累计同比增速在07Q1-07Q3维持在60%以上的高位,ROE(TTM)从07Q1的11%上行至07Q4最高的16.4%,与此同时,估值继续上行,上证综指PE(TTM)从07年3月44.4倍升至07年10月56.2倍,上证综指最终触顶6124点。

以上述牛市三阶段的划分方法来看,我们认为2019年市场整体处在由流动性驱动的牛市孕育期,宏观上十年期国债利率从18年日均的3.62%下降到19年日均的3.18%,降低超过40个bp,指数上涨与盈利的相关性并不大,比如创业板指与中小板指成分股19年的归母净利润同比增速分别为13%和-1%,但是指数的涨幅均超过了40%,指数涨幅与基本面的关系很弱,而且指数涨幅远超过基本面的改善。但是20年市场进入了基本面和资金面双轮驱动的牛市爆发期,各大指数的涨跌幅差异与基本面差异基本一一对应:创业板指、沪深300与上证综指成分股20Q3归母净利润累计同比增幅依次为27%、-8%、-11%,指数的涨幅也是依次递减,年初至今(截至2020/11/20)分别涨48%、21%和11%。

展望21年,随着宏观经济复苏至正常水平,宏观政策也将逐步调整,牛市也将从20年的爆发期转变为21年由基本面和情绪面驱动的泡沫期。也因此,我们认为明年股市将是“股”舞人心的一年。