大家好,我是大富翁,在上一次的文章《基金估值的基本原理》中我为大家讲解了基金估值的原理,但是在实际的投资中,这还远远不够。

在这一节中我们继续深入讨论基金的估值。

我们回顾一下估值的基本内容。我们采用自由现金流折现法,也叫绝对估值法,是以现在为标准的时间点,利用资产在未来不同时间点产生的自由现金流按照一定的折现率折回现在计算出的资产价值。

要理解自由现金流,债券是最理想的观察对象,我们看一个案例,案例来自于我的股票投资书籍《理性的投资者》(尚未上架),我这里直接引用。

一、 债券的自由现金流折现模型

一个资产,每年都有稳定的回报,这和债券很像,为了研究资产的价值,我们先以债券为例接受自由现金流折现模型的基本原理。

自由现金流模型的核心是考查一项资产从现在到消亡的时间里,投资人能拿到多少钱,这些钱折合到现在是多少。

假如有一个100%确定3年后还本的债券,年息为5%,面值为100元,如果你想获得10%的回报率,这个债券多少钱你会买?

第一年年末,投资者得到5元利息。第二年年末,又得到5元利息。第三年年末,投资者得到本金和利息105元,三年共获得现金115元。

以什么价格购买这张债券可以实现年化10%的收益率呢?在10%预期收益率的目标下,第一年获取的5元利息,相当于年初的5/(1+10%)≈4.55元,即年初投资4.55元,收益率为10%,那么一年后所得为5元。

同理第二年年末的5元,就等于5÷(1+10%)÷(1+10%)=4.13元。原理是将第二年年末的5元,等于第一年年末4.55元,然后第一年年末的4.55又等于现在的4.13元。第三年年末的105元,就等于105÷(1+10%)÷(1+10%)÷(1+10%)=78.89元。

至此,我们明白了如果要获得10%的收益率,那么这张债券的价格应该是4.55+4.13+78.89=87.57元。如果债券价格高于87.57元,投资人的收益率会降低,反之,提高。这个10%就是折现率。

二、 指数基金的自由现金流折现模型

其实债券、指数基金和公司都是能够产生现金流的资产,其估值的原理是一样的,要采用自由现金流折现模型对其估值,都需要确定自由现金流的大小、时间和折现率。

区别是什么呢?这里我们把股票和指数基金都归类为股权资产。

第1、 股权资产没有到期的说法,只能转让。

第2、 股权资产的自由现金流没有明确的数字,利润表中的净利润只是一个会计数字。

第3、 与债券相比,股权资产具有较高的风险,需要采取与资产属性相匹配的折现率。

第4、 时间越长,股权资产的自由现金流越难确定。

进一步,我们可以认为债券是一项规定了时间点卖出价格的股权资产,而且这只股权资产在卖出之前每年的盈利都是固定的,是明确写出来的。

我们已经讲过股权资产中的指数基金和股票又有很大的不同,对于宽基指数,我们认为净利润就是自由现金流,而且宽基指数不存在经营风险、财务风险、政策风险、道德风险等企业经营所具备的底层风险。

那么我们认为宽基指数的自由现金流就是净利润。

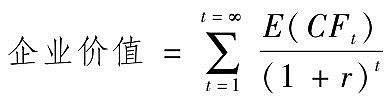

这里我们首先以股票为例,看看股权资产估值的一般性方法:

注:E(CFt)为第t期的预期现金流,r为适用于现金流的风险调整折现率。

在理想的情况下,我们认为,时间N为无穷大,但是在实际经验,任何资产都是有寿命的,我们在估值的时候能够判断企业自由现金流和折现率的时间也是有限的,我们可以对t进行取值N作为有效估值时间段,并以"终值"反映该期间之后的全部现金流价值。由此得到的企业价值计算公式如下:

我们讲资产的价值是:股票股权背后的资产在投资期间能够产生的全部收益以现金流形式的折现值总和,投资期间包括持有和处置两个阶段。这里的处置阶段就是计算终值。

在实际计算中,N的取值根据企业的实际经营特性、投资者可获取的资料都有所不同,有的是三年,有的是五年、甚至十年,需要说明的是时间越长,估值的不可靠性越高,也就没什么意义了。

在计算E(CFt)的时候,有的时候按照一个固定的增长率计算N之前的自由现金流,有的时候分为低增长和高增长阶段,这些区分在具体的估值计算中会形成差异,但是其原理和模型是不变的。

关于终值的计算是这样的:

在永续增长模型中,永续增长率的轻微变化都会引起终值的巨变。任何企业永续增长率高于经济增长率都不现实,所以一般认为未来的宏观经济增长率就是永续增长率的上限。

当永续增长率为0时,就是一个0增长模型。超长期的国债,或者永续债,就是这种模型。在英国就有存在时间超过300年的永续国债。

三、 具体的计算

这里我们先看一个自由现金流折现模型的完整演示。

某上市企业共1亿股,明年的自由现金流为10亿,已知现金流增长率为8%,折现率为10%,十年后公司进入稳定增长阶段,永续年金增长率为5%,求合理股价。后文计算中所有数字单位均为亿。

第一步,计算未来十年的自由现金流,分别为10、10.8、11.64、12.59、13.6、14.69、15.86、17.13、18.5、20,这里永续增长模型的初始年金就是20。

第二步,对十年自由现金流进行折现,折现率为1+10%=1.1,现金流折现后分别为9.09、8.92、8.74、8.59、8.44、8.29、8.13、7.99、7.84、7.71,求和为83.74。

第三步,计算永续年金价值,这里的永续年金价值指的是第11年到永久的现金流折现到第十年年底的价值。

根据公式

这里折现率为10%,永续增长率为5%,n取值10,第11年的现金流为20*(1+5%)=21,计算终值为420。

永续年金价值模型折现的时间点是第10年年底,十一年年初,所以需要和第10年的自由现金流折现一样,用折现因子(1+10%)10折现后为162。

第四步,计算所有者权益。即162+83.74=245.74。

第五步,计算合理股价。即254.74÷1=254.74。

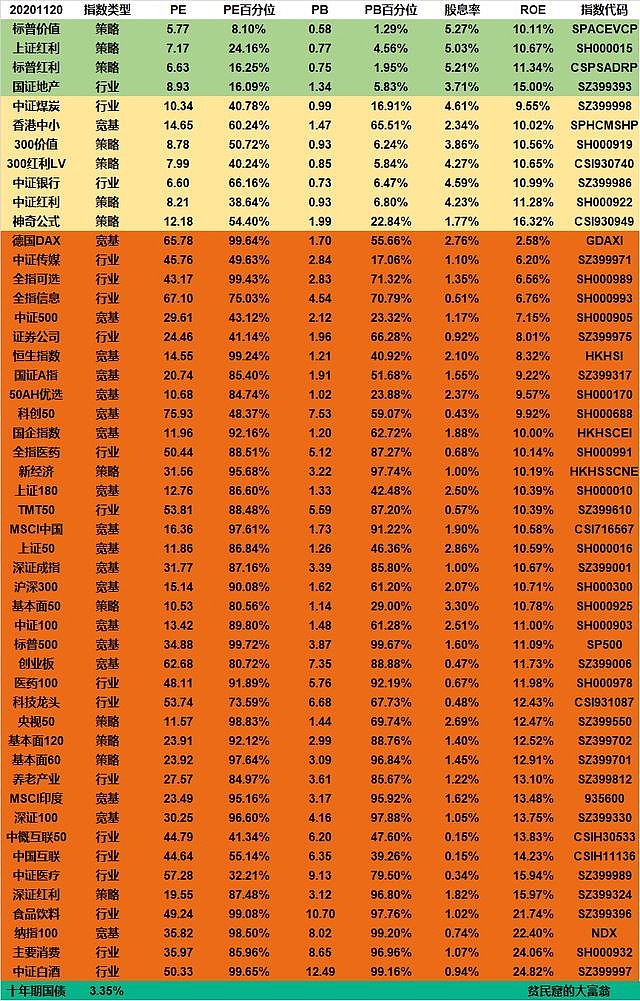

那么怎么对一只指数基金估值呢?如图是2020年11月20日的基金估值图。

我们以宽基指数沪深300为例,市盈率为15.14,市净率1.62,股息率2.07%,净资产收益率为10.71%。

我们先看一下市盈率、市净率和净资产收益率的关系,净资产收益率=净利润/净资产=(净利润/总市值)×(总市值/净资产)=市净率/市盈率

我们把这个关系带入看一下,1.62÷15.14=10.70%,和我们看到的10.71%差不多。

现在我们可以对沪深300这个宽基指数进行变形了。大家看,我们假设有一家公司叫做沪深300,当年净利润是1亿,市值为15.14亿,净资产是9.34亿,净资产收益率是1÷9.34=10.71%,当年分红为15.14×2.07%=0.313398亿,即分红3133.98万,剩下的9866.02亿继续投入运营。

问题转化为这家沪深300公司的合理价值是多少?市值为15.14亿的时候能不能买进?

假如我们认为我国未来GDP增速为5%,预计沪深300这家公司的净利润增速为8%,折现率就是我们的预期收益率,假如大富翁预期收益率是15%,那么折现率就是15%。沪深300公司今年的利润是1亿,明年就是10.8亿。

公司的合理估值=1.08/(15%-8%)=15.42亿。

即我认为在我的假设都成立的情况下,我按照15.42亿的市值买下沪深300这家公司,我的投资收益应该在15%左右,当然是需要长期持有的,因为我的模型中使用的是永续增长模型。

在实际的投资中并不是真的需要永久持有,因为按照现金流折现的原理,时间越远的钱越没价值。比如100万现金,按照5%的折现率计算,100年后的100万,折现到现在只有区区7600元,对资产的价值计算影响极小。

现在把沪深300这家公司还原为指数基金,那么15.42亿的市值对应的就是市盈率15.42。我认为如果如果沪深300的净利润增长率能够长期保持8%,那么在市盈率15.42的时候买进沪深300指数基金并长期持有,投资者可以实现年化15%的增长率。

如果你比较较真,喜欢玩点复杂的,可以采取复杂的模型,比如把沪深300的估值模型分成两段,一段是8%的净利润增长率,一段是5%的永续增长模型。这是假设十年后我国经济进入老年化社会,经济体量较大,那么参考欧美成熟国家的数据,GDP保持5%就非常好了。

你还可以采取三段式的估值模型,一段是8%的净利润增速,一段是5的净利润增速,一段是3的永续增长模型。为每段设置自己认为合理的时间段。我们也可以估值。

四、一些注意点

关于指数基金的估值,最后还有几个要点需要强调。

第一,我们假设宽基指数的净利润就是自由现金流,这是不符合实际的,尽管因为成分股数量众多,在整体上不存在财务造假以及三角债等问题,但是沪深300这300家公司组成的大公司,每年的净利润一定是有一定比例需要拿出来作为资本性开支的。

这个比例取多少呢?我目前还没有相关的研究,个人感觉15%是要有的,只有85%的部分可以拿出来作为自由现金流分配给股东。

第二个,关于安全边际的问题,在《基金估值的基本原理》中我已经讲过,基金估值最后也是需要安全边际的,再结合我说的指数基金的净利润只有部分(我个人估计是85%)能够作为自由现金流,那么安全边际就是必须要有的。

安全边际是多少?每个人都有自己的风险认知和市场认知。大家可以做好安全边际后进行投资。假如我认为沪深300的安全边际是8折,那当我预期收益率是15%的时候,我只会在15.42×0.8=12.336的时候才会买进。

第三点,所谓的估值是一个估算的过程,并不要求精确,但是不能出现方向性错误。比如在《基金估值的基本原理》我采用相对估值法,计算沪深300的合理市盈率应该是15.19。非常简单,一分钟搞定。

在今天的估值中,我用自由现金流折现模型计算,沪深300的合理市盈率应该是15.42。

15.19和15.42其实是差不多的。这说明两种估值都还不错。

好了,今天的基金估值讲解就到这里,关于基金估值的细节谈论我们还会继续,欢迎大家关注我,一起交流基金估值的奥秘。下一节我将为大家讲解不同的指数基金为什么合理估值的市盈率不一样、为什么不能为好基金支付过高的价格这两个投资中常见的难题。

我的微信公众号:股海沉思,欢迎关注,一起聊投资。 @今日话题 @雪球达人秀 $沪深300ETF(SH510300)$ $H股ETF(SH510900)$ $中证500ETF(SH510500)$