专辑 #基金经理研究笔记# 第四篇

“价值五星”系列第三篇

来源:组合牛魔王

基金经理研究笔记:价值五星之丘栋荣这篇笔记,就像市场的风格转换一样,虽然注定要来,但稍微迟了一些。

如何定义价值风格的基金或基金经理?我个人没有这个能力,或者说本来就不太好清晰地定义。首先我觉得肯定不是指“价值投资”,“低估值”似乎也不完全准确,不如暂且定义为“不是特别成长的那种”。

“价值五星”系列拟讨论五位基金经理,分别是兴全基金董承非、中欧基金曹名长、中庚基金丘栋荣、华宝基金蔡目荣和中泰资管姜诚。

第一篇是董承非(基金经理研究笔记:价值五星之董承非)。

第二篇是曹名长(基金经理研究笔记:价值五星之曹名长)

今天来看丘栋荣。

丘栋荣以其对PB-ROE框架的实践应用和延展闻名市场,是一位相信体系且不断完善体系的基金经理,也是市场上比较少见的“小盘价值”风格的基金经理。不过如果用一般的成长/价值划分去衡量其持仓,会发现“并不是很价值”,原因在于其对个股的低估值并不执着,更看重企业盈利能力在未来的改善空间。

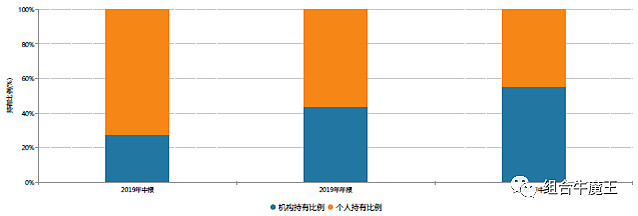

在过去2年的结构性成长行情当中,丘栋荣的业绩排名并不理想,但从持有人结构上看,机构投资者对其信心仍较充足,其代表性基金——中庚价值领航的机构投资者持有比例从2019年年中的27%升至2020年年中的55%。

01 简介

丘栋荣

基金公司:中庚基金

投资年限:6年

天津大学化工工程与工艺学士,长江商学院工商管理硕士。曾任厦门宏发电声工程师、大闽食品(漳州)销售经理、群益国际研究员、汇丰晋信基金研究员、高级研究员、股票投资部总监、总经理助理。2018年4月加入中庚基金,任副总经理兼首席投资官。

研究背景:消费品行业(群益国际)

代表产品:006551 中庚价值领航

目前在管产品:3只(合计规模约79亿)

02 理念

投资理念:

丘栋荣以其对PB-ROE框架的实践应用和延展闻名市场。

“第一,要避免两个价值陷阱。一个是PB(市净率)很低,ROE(净资产收益率)也很低,这是不能去买的行业。比如说过去10年的能源产业一直是没有竞争优势的,投资回报率一直是很差的。另外一个是看起来ROE很高,很赚钱,同时还不贵的。但ROE是不可持续的,比如2018年的钢铁股,和现在的地产产业链公司,看起来很好、同时估值也不贵,但却要非常小心的。”

“便宜和贵,要经过风险和周期调整才能相互比较。”

“第二,要避免两个成长陷阱。一个是行业增长非常好,但公司竞争格局非常差,比如当年的汽车制造业几千家产业链公司,最终存活下来公司只有几家,几千家公司全部价值都归零了。 另一个是公司的成长性很好,但买入的价格和估值太贵,可能回报率也是非常差的。”

组合管理:

“通过PB-ROE进行初始的量化筛选,选出PB低的股票。对筛选后的股票进行重点分析,不一定挑选高ROE的股票,而是看企业的ROE有没有改善的空间,看企业变化的概率与估值的匹配情况。”

“根据市场的整体风险,宏观基本面等因素,决定组合的风险敞口。根据当前的风险大小,挑选风险性价比高和不易受到风险影响的股票组合。”

选股方法:

“最应该买的是第三象限,就是风险低,成长性强的公司。这类公司现在典型的就是医药流通、原料药制剂的龙头公司。”

“最不应该买的是第一象限,是高估值、成长潜力非常有限的行业,比如非常传统的消费品公司,还有医药里面的老的、大的创新药公司以及大的医疗服务公司,这些可能都符合高风险、高估值和交易很拥挤的特征。”

“至于第二象限和第四象限,有机会,也有风险。第二象限里,地产、银行等地产产业链公司,这是价值陷阱,不能买;机会可能在建筑建材里面,比如钢结构公司,用的是周期股的低估值,实际上是成长股,可能会赚大钱。第四象限里,风险在典型的科技股,包括5G、半导体等,成长的确定性比较强,但估值非常贵,属于需要特别警惕的成长陷阱;机会来自军工、电子。”

03 业绩

以其代表性产品——中庚价值领航为例。

该基金合同基准为:中证800指数收益率*75%+上证国债指数收益率*25%。

根据其运作特征,设定其真实基准为:中证全指*90%+上证国债指数*5%+中证短融指数*5%。

2019/1/1至2020/10/31期间,该基金年化回报31.82%,年化波动率21.88%,年化夏普比率1.38,最大回撤-14.51%,年化超额回报为22.03%,年化跟踪误差为7.57%,年化信息比率高达2.91。

总体来看,相对于中证全指的跟踪误差较小,信息比率很高,是一个可以用来跟踪A股整体表现的不错底仓品种。

下图中的蓝线为该基金相对于中证全指的超额收益,过去近2年,呈现一个震荡走高的不错趋势。

过去近2年,该基金显著战胜公开业绩基准和沪深300指数,但落后于全市场偏股型基金的平均表现。考虑其投资风格,在过去2年偏成长的市场环境中,这种落后是符合预期的。

该基金的年度排名也是同样的情况,成立后这两年,其排名均显著落后。

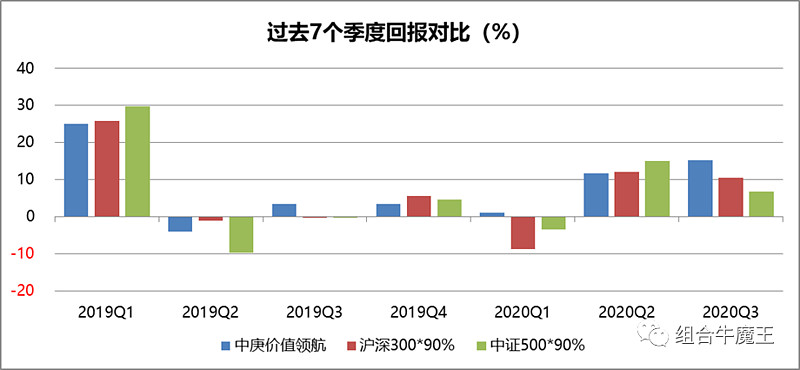

过去7个季度中,该基金单季度回报只有3次战胜沪深300*90%,只有4次战胜中证500*90%。

这个表现与同行相比是偏差的,因为过去2年是一个公募机构投资者可以随随便便成功的时代,主动基金经理持续战胜大盘指数都是基本操作,这说明该基金经理的投资风格是非常特立独行的。这一点后面会详细分析。

区分不同行情来看,在市场调整期和区间震荡期,该基金通常有超额收益;在结构性成长行情和价值蓝筹行情中,通常并没有优势。

04 归因

主动基金的超额收益有三个来源:仓位择时、行业轮动、选股。总体来说,中庚价值领航仓位择时有限,行业配置上主次有序且趋于分散,选股良好。

仓位管理方面,该基金的股票仓位稳定在90%左右,略有上下浮动;债券配置在1-5%,券种上国债、金融债和可转债灵活配置。

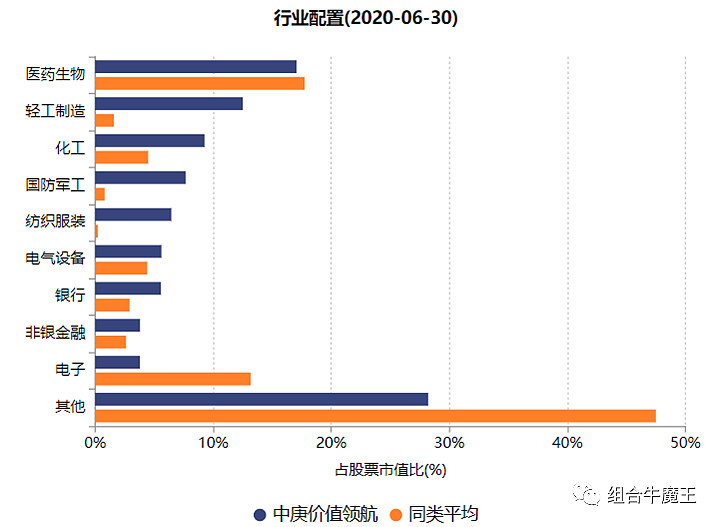

行业配置方面,有几个特点。

首先是主次有序,医药、化工、电子、纺织服装、轻工制造和公用事业是几个持续重点配置的行业,占比不小,同时机械设备、非银、银行、计算机和电气设备虽然占比不大,但也有持续配置。

其次是总体均衡,且趋于分散。从持仓行业上来看,覆盖面还是比较广,且不管是否重点配置行业,其比例都有动态调整,进入2020年后,其持仓的行业分布相比2019年更加分散了。

选股方面,过去7个季报,一共出现过28只重仓股,平均持仓2.5个季度。

其中有10只股票曾经重仓持有超过2个季度,见下表。

可以看到,10只股票中有6只在持有期间获得了相对所属行业的超额收益,证明基金经理的选股能力良好。

05 风格

大盘/中小盘方面,中庚价值领航的全部股票持仓中,沪深300成份股按市值计算的占比较低,即使2020年显著提升,仍不到20%,前十大重仓股中仅1-2只在沪深300中;中证500成份股的占比在10%左右;大部分持仓集中在中证1000以及市值更小的股票上,而且2020年还在继续往中证1000以下的股票上迁移;创业板上的持股非常少。同时,前十大重仓股的集中度适中,在50%左右。因此小盘风格非常突出。

在目前全市场主动管理基金持仓持续偏向大盘股的趋势下,丘栋荣的偏小盘取向还是比较稀缺。“全市场近4000只股票都是我们的股票池。”

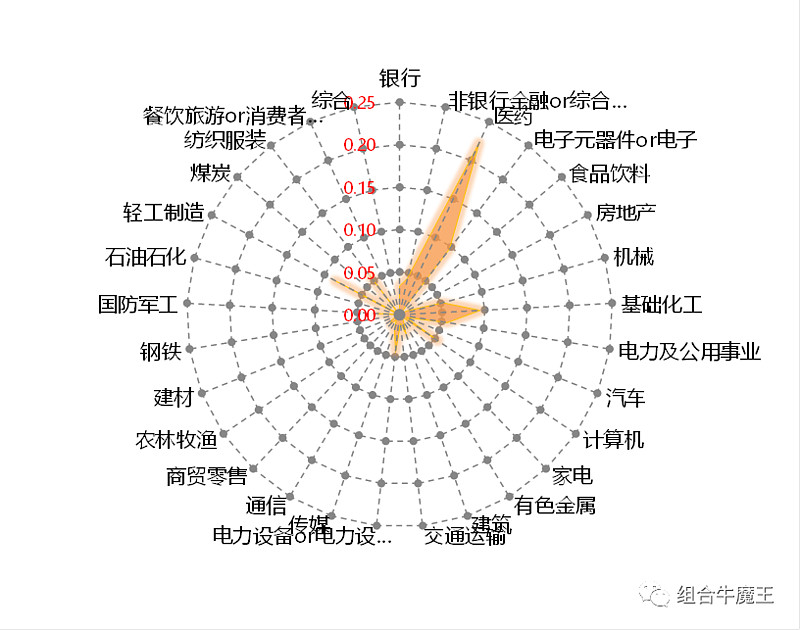

行业方面,中庚价值领航成立以来,重配的行业包括医药、电子、基础化工、轻工制造、计算机和电力设备等。

2020年中报显示,目前其超配的行业是轻工制造、国防军工、纺织服装、化工、银行、非银和电气设备等,显著低配了电子。

风格因子方面,中庚价值领航成立以来,基金经理偏好小盘、低动量和高确定性(白马)的风格。

06 操作特征

(1)行业主次有序、低频轮动、趋于分散

(2)有效持股数量适中,个股集中度适中

中庚价值领航的有效持股数量近2年持续增加,最新约80只,数量适中。同时,前十大重仓股的集中度适中,在50%左右。

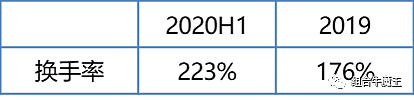

(3)换手率低,持股周期适中

换手率较低,在2倍左右,同类偏低。

重仓股平均持有2.5个季度,同类适中。

07 基金经理标签总结

(1)PB-ROE框架,着重研究细分板块和个股的盈利改善空间和可持续性

(2)小盘价值风格

(3)“全市场近4000只股票都是我们的股票池”,相对中证全指跟踪误差小,信息比率高,可作为底仓品种

(4)在市场调整期和区间震荡期,通常有超额收益,即回撤控制能力优秀;成长风格和价值蓝筹行情中没有优势

(5)仓位择时有限,行业配置上主次有序且趋于分散,选股良好

(6)风格因子偏向小盘、低动量和高确定性(白马)

(7)有效持股数量和个股集中度适中,换手率低,持股周期适中

多谢关注。微信公众号:超级巴飞特。

个人研究笔记,并非基金推荐。

数据截至2020年10月31日