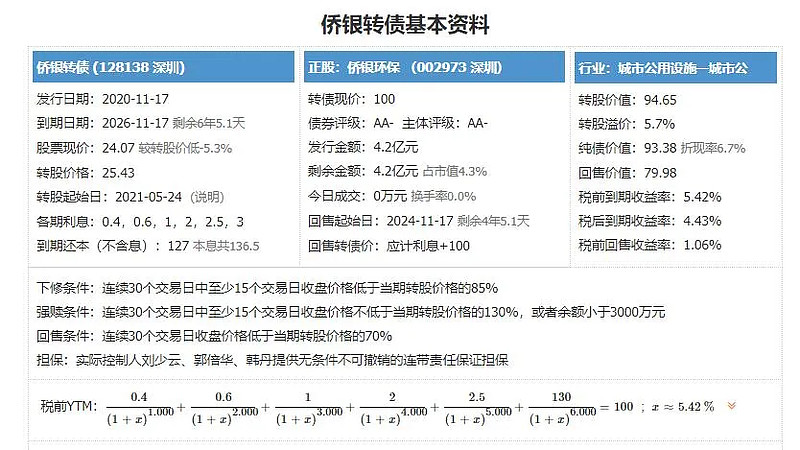

侨银转债,申购代码072973,交易代码128138。

整体评价:钻石级,内在价值116.7元,按当前情况预计每签可以盈利120元。

基本信息:AA-,6年期,转股折价1.4%,每张持有到期本息为136.5元(税后本息为129.2元),利息和补偿非常厚。发行规模4.2亿元,每股配售1.0277元,最低98股可确保中一张,股权登记日为11月16日。

正股侨银环保(002973),环保行业,公司致力于人居环境综合提升事业,为城乡公共环境卫生管理提供整体解决方案。主要涉及城乡环卫保洁、生活垃圾处置、市政环卫工程、其他环卫服务。公司拥有城市生活垃圾经营性清扫、收集、运输服务许可证、道路运输经营许可证和建筑施工安全生产许可证,具备中国清洁清洗行业国家一级资质。

2020年半年报显示,城乡环卫保洁占营收的97.05%,毛利率为28.43%。区域上,华南地区营业收入占比为50.35%,毛利率为31.72%;华东地区营业收入占比为24.12%,毛利率为21.33%;西南地区营业收入占比为11.95%,毛利率为17.78%。

投资风险:

1.公司所在行业有一定周期性。公司主要提供城乡环卫保洁服务,需要通过各地区的招标进入当地市场,与财政支出的周期与密切相关。公司2020年1月初上市,属于股价活跃的次新股,从过往数据看,2017年是公司业绩增速低点,当年扣费利润同比下降3.54%。

2.负债率高企。2020年9月末的负债率为58.62%,处于较高水平。考虑公司经营模式,在政府环保服务中标后一次性投入较大,后期在服务期间才能逐步回收成本,在快速扩张期间,负债率较难下降。

3.短期涨幅偏大。今年低点以来累计上涨250%,短期涨幅偏大。自7月中旬以来,个股下跌了22.85%,风险得到一定程度释放。

4.经营现金流不稳定。公司2017年业绩低估时期,经营现金流净额为-0.8亿元,其余年份为正数,整体经营不是特别稳定。得益于2020年上市募集资金,9月底现金余额为3.89亿元,阶段性宽裕。

主要看点:

1.中长期盈利能力较强。公司2020年上市,2017年至2019年,ROE均值为15.64%,2020年前三季度为24.49%,整体处于较高水平。

2.估值适中。考虑公司的强周期性,公司市净率和市销率分别为7.37和3.5,分别处于22.45%和10.31%的分位数,处于相对偏低水平。但考虑公司上市时间较短,前期估值数据偏高,对比同类型企业,估值适中。

3.成长空间偏大。根据公司招股书,2016年全国城市及县城环卫整体市场规模已达到1,248.3 亿元,而 2016 年我国环卫服务市场招标合同每年服务金额为 244亿元,市场化程度仅约为 20%。若剔除掉已经全面市场化的北京、上海、深圳三地,则目前国内环卫市场化率仅为10%左右,对比美国约 65%的市场化率,我国环卫服务市场空间巨大。公司前三季度营业收入和扣非利润分别增长39.26%和191.22%,也展示了良好的成长性。