投资赚到 20 倍要多久?

巴菲特 2008 年 8 港元买入比亚迪,伴随比亚迪近期股价突破 160 元,成功实现 20 倍收益——若以 11 月 7 日 194 港元计算,更达 23 倍。

而李斌创立的蔚来汽车,一家被称为新能源车新势力的初创企业,一年前股价还低见 1.19 元,然后却一路飙升,不到一年就 20 倍,若同样以 11 月 7 日 41.63 美元计算,33 倍。

以 2020 年迄今收益计算,比亚迪上涨了 3.99 倍,蔚来上涨了 9.35 倍,这两者涨幅虽然有差别,但背后的推动力却是一致的:中国新能源车的火爆和资金的追捧。

能源自主与弯道超车

在谈及中国新能源车产业的发展之时,能源自主与汽车产业弯道超车,是两个绕不开的情结。

从曾经的原油出口国到原油进口国,中国的工业化现代化发展,能源安全变得日益重要。

燃油车是要消耗宝贵的石油的,这从本质上就对中国的能源安全有了巨大的钳制。

而电动车,用的是电能,而中国恰恰有着不俗的核能技术和核能发展环境,先天就在能源安全上有巨大的优势。

再加上光伏、风力的渗透力不断提高,电动车比燃油车更符合中国的能源安全国情——更何况在节能减排上,电动车也有优势。

如果说能源自主是国家层级能源安全的需要,那么「弯道超车」 则是中国汽车产业的内在诉求。

开放市场换技术,中国的汽车工业通过引入大量外资企业注册合资品牌,逐步发展了起来,近年自主品牌,也逐步起步。

但是,汽车技术的差距,依然肉眼可见。尤其是发动机和变速箱这两座大山,不是那么容易跨过去的。

而电动新能源汽车,则是提供了一个不跨过去绕过去的选择。

毕竟,电动车不需要燃油发动机,一个电机就能驱动。

电动车更不需要变速箱,而且电机低速高扭矩的特点更可以让普通的电动车获得高端跑车的起步速度和推背感。

丢掉了发动机和变速箱的包袱,中国的汽车产业获得了与海外先进车企在同一条起跑线共同起步的资格,也有了弯道超车的机会——正如过去数年,中国的移动互联网产业,对海外传统以 PC 端为主的巨头,实现了弯道超车。

日前,《新能源汽车产业发展规划 (2021-2035 年)》发布。

其中提及到 2025 年新能源汽车新车销量占比达到 20% 左右 (大体相当于 500 万辆),而眼下仅为 4.29%。

这意味着,未来数年,新能源汽车要按照 30% 的年增长率发展,才能满足这一要求。

当然,在这份规划的初稿时,目标是定在了 25%,正式稿有所下调。对此,业内普遍认为更务实,更容易实现。

当然,换一个角度,也可以看出工信部在规划时,原本对中国的新能源车产业寄予了更高的期望。

世界十大车企两席之后

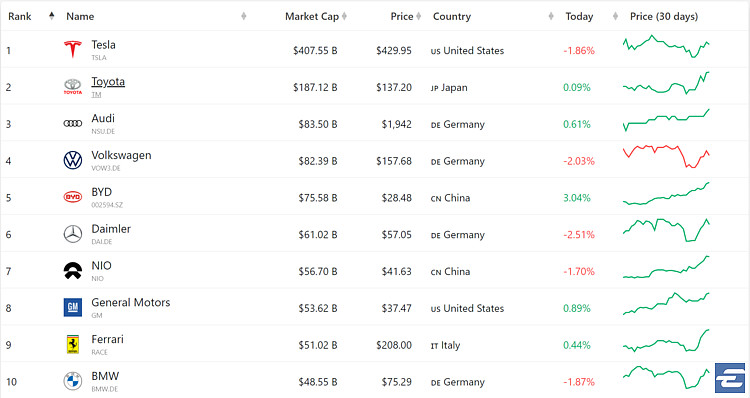

如果产业发展比拼的只是市值,那么中国的新能源车产业不负众望。

是的,比亚迪和蔚来这两家因为新能源车而在 2020 年股价暴涨的企业,成功杀入了十大车企的市值榜,比亚迪位列第五,蔚来位列第七,将宝马、法拉利踩在脚下。

数据来源:网页链接

更何况,在过去几个交易日里面,蔚来的 20 倍 +,带动了一众造车新势力车企股价的暴涨。

比如 6 天上涨 50% 的理想汽车。

比如 4 天上涨 84.98% 的小鹏汽车。

大涨不可怕,寂静才可怕

涨多了,胆小的投资者就会担心大跌。

不过,站在行业发展的角度,其实是要正面看待这种赚钱效应:巨大的财富效应能够吸引更多的资金进入,加速催熟产业的发展——而这正是新能源车这样强调硬科技的行业最需要的。

甚至从某种角度而言,整个新能源车的 「市梦率」 都不是坏事。

作为对比,眼下的银行股破净一堆,市盈率个位数,泡沫早就被挤得干干净净了,堪称价值投资典范,可又有几个投资者会感兴趣?

更何况,蔚来、理想、小鹏等之所以被称为造车新势力,受到资本市场的追捧,并非毫无道理。

为什么新能源车卖了许久,新势力突然受到关注。

关键在于这些车企有着极强的 「产品力」,相比早年许多传统车商制造新能源车更多是迎合政策补贴,这些新势力更专注于制造用户喜爱的新能源车。

甚至可以将国产新能源车卖出比特斯拉更贵的价格——这也是无数券商提及的 「新能源车的驱动因素或由政策驱动转向市场驱动」。

如何与新能源车长周期共舞

新能源车短期涨得快,不可怕。

对于一个合格的投资者,要学会与涨涨跌跌共舞。

共舞的前提,是足够长远的眼光。

以过去 2 周的表现来看,姑且不提在美国上市的这些造车新势力,即使是在 A 股上市的一众新能源概念股,以新能源车 ETF(515030) 的表现来看,也是 10 天17.13%的涨幅,相比始终横向盘整的 A 股整体,简直强势的很。

但是,看到新能源车 ETF 短期的大涨同时,更要看到这是一个长周期的投资主体。

毕竟,工信部发布的,可是《新能源汽车产业发展规划 (2021-2035 年)》,规划了整整未来 15 年的路径

20% 的目标,不过是 2025 年未来 5 年的目标。

而在随后中国汽车工程学会发布的 「节能与新能源汽车技术路线图 2.0」,更是对 2035 年提出节能汽车与新能源汽车销量约各占 50%,即汽车产业基本实现电动化。

这样的过程中,又会涌现出多少的整车新锐,电机、电池、车载操作系统的新锐?

从投资角度,这样有着 「确定性」 增长前景的行业,就意味着光明的未来,就意味着企业们不至于陷入「内卷」,而是能够一同做大蛋糕。

在这样前提下,可以认为新能源车是一个值得长期关注的投资主体,那么首先要做的事情就是将新能源车 ETF(515030) 这样的投资标的放入自选股,随时观察,寻找合适的交易机会。

是的,也正因为新能源车最近太红火,尤其是几家海外上市的造车新势力,所以其表现难逃螺旋式上升的命运,涨多了,可能就要歇火一下;市场淡忘了,就要发力。

其实以新能源车 ETF(515030) 今年 2 月 20 日上市以来的走势为例,你会发现初期严重跑输沪深 300 指数,直到 10 月才开始大幅攀升,相较沪深 300 指数产生超额收益——从这点而言,新能源车近期的行情虽然看着涨幅不小,但某种程度上是一种补涨。

所以对于新能源车领域的指数投资,波段式操作或许是一种好选择,这也是 ETF 这样适合快进快出不受赎回费影响的交易标的的价值所在。

至少在笔者看来,在 5 日涨幅、10 日涨幅还处于领先地位的当下,在牛市第一期中的热点 ETF 比如芯片 ETF(159995)、5G ETF(515050) 还没能超过新能源车的强势时,尤其是在牛市二期这种以补涨为主的行情下,对新能源车多一点耐心,是需要的。