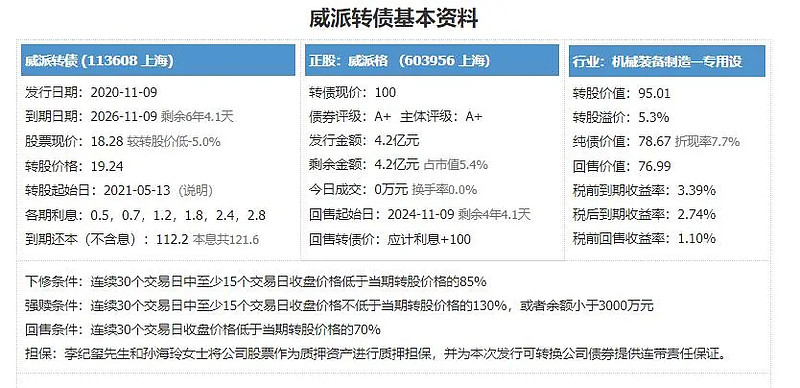

威派转债,申购代码754956,交易代码113608。

整体评价:黄金级,内在价值111.8元,按当前情况预计每签可以盈利130元。

基本信息:A+,6年期,转股溢价5.25%,每张持有到期本息为121.6元(税后本息为117.28元)。发行规模4.2亿元,每股配售0.986元,最低1015股可确保配售一签,股权登记日为11月6日。

正股威派格(603956),专用设备制造-供水智慧管理,主营业务是二次供水设备的研发、生产、销售与服务、二次供水智慧管理平台系统的研发、搭建和运维,为城乡供水提供从水源地到水龙头的智慧 供水解决方案,目前已逐步发展为供水行业集调研咨询、方案设计、智能生产、软件开发与运维 服务于一体的解决方案供应商。 主要产品有楼宇二次供水设备、城镇供水管网加压泵站供水设备。

2019年年报显示,无负压设备占营收的54.61%,毛利率为70.51%;变频设备占营业收入的32.04%,毛利率为63.83%;区域加压设备占营业收入的9.02%,毛利率为67.05%。区域上,华东占营业收入的98.26%,毛利率为66.01%,是公司的主战场。

公司以直销为主,经销为辅,行业客户逐步从房地产公司、社区业主向水务公司转变,并对大型房地产公司、高校和医院进行系统开发。

投资风险:

1.公司规模小,抗风险能力弱。公司2019年上市,属于次新股,2020年报显示,受宏观经济影响,公司营业收入和扣非利润增速分别为-0.5%和-37.1%。三季度,公司业务逐步恢复正常,前三季度营业外收入和扣非利润增速分别为10.98%和18.27%。

2.短期涨幅适中偏大。今年低点以来累计上涨42.7%,短期涨幅适中偏大。

主要看点:

1.现金流偏好。历年公司的经营现金流净额均为正数,9月底现金余额为2.26亿元,相对偏好。

2.中长期盈利能力偏强。2019年和2020年前三季度,公司ROE分别为11.63%和7.38%,整体处于较高水平。

3.负债率偏低。2020年9月末的负债率为27.8%,处于较低水平。

4.相对估值相对偏低。截至2020年11月4日,公司市盈率和市销率分别为59和8.49,分别处于31.88%和27.06%的分位数,处于相对偏低水平,但是绝对值不低,特别是相对业绩增速而言。分位数相对偏低的原因是公司上市时间偏短,前期估值较高。

5.未来成长空间较大。目前智慧水务行业的市场空间约为3300亿元。公司前三季度营业收入仅为5.92亿元,且主要集中于华东区域,未来可能实现异地快速复制。三季度,随着市场回暖,公司业绩快速改善,当季度利润同比增长57.9%。同时,水务大客户销售成效显著,上半年在手订单同比增长33.95%,处于较高水平。