本文仅作为自己阅读财务报告后的记录,仅对企业财务信息作出简单的探讨,文章可能存在事实性和观点性错误,并不试图建议或推介买卖金融资产,请不要直接依据文章内容做出投资决策

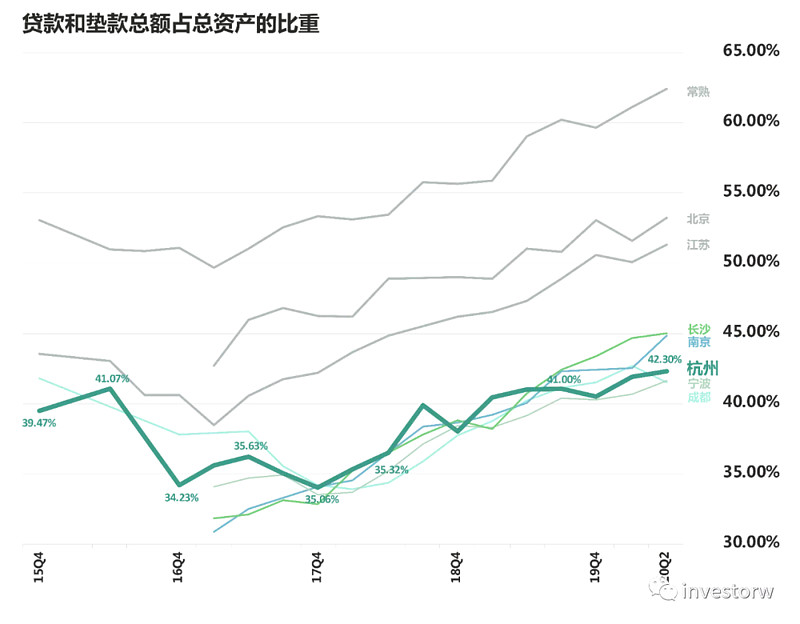

考完试之后终于有时间重新翻一翻报表,我首先想看一下杭州银行,毕竟这家银行上半年领涨银行板块,表现很不错,想看一下具体的情况如何。翻开这家公司报表的第一眼就发现,其贷款和垫款总额在资产负债表里占比小于所有的“金融投资”:

我逐渐发现这在小银行里面倒不算是太奇怪的事情,因为:

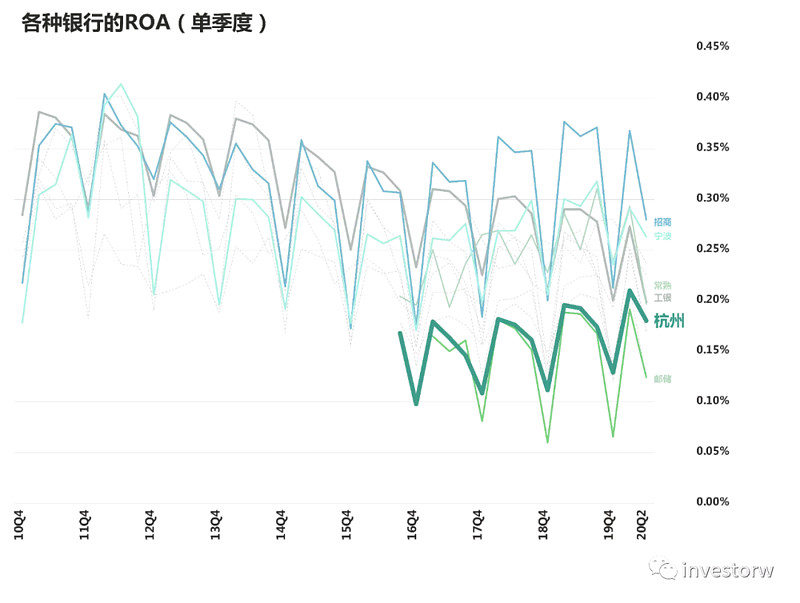

可以看出其资产结构还是很像宁波银行的,但是继续看资产收益率就会发现有天壤之别:

首先是总资产收益率排名垫底,这点让我一开始就觉得比较奇怪,因为其他(无论资产规模在什么等级)的银行,运行的区域几乎都高一个区间,它居然非常接近 醉心于房贷和国债的邮储:

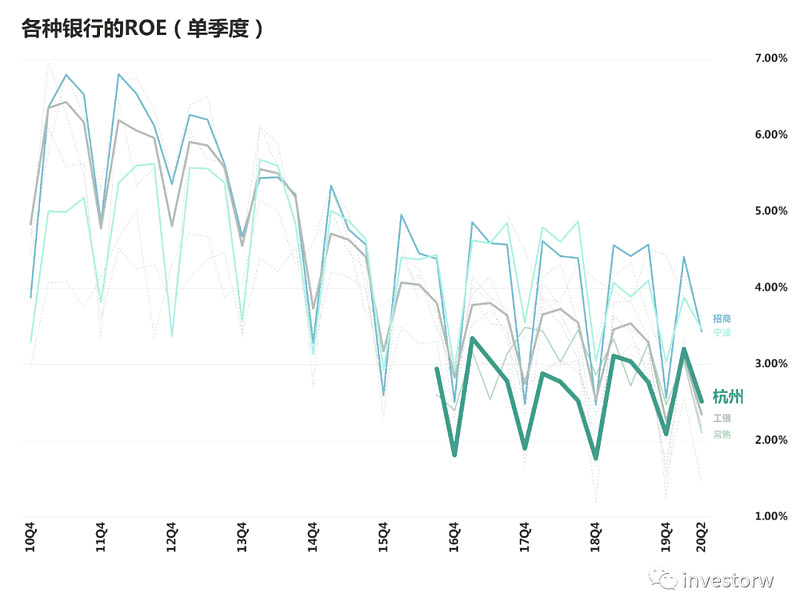

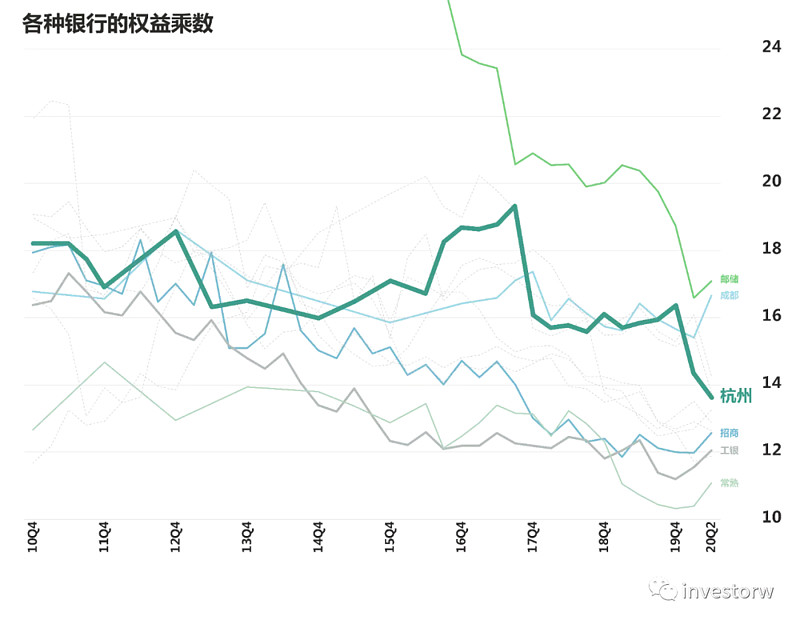

其次是ROE也并算不高,为了维持这个ROE,财务杠杆总体偏高,特别是在上市后不久的2017年,权益乘数快干到了近10年来的最高水平,今年通过定向增发71.6亿才强压下来。

它还在招股书里面有一句:

“到2020年,本行的发展目标是成为投资价值领先的品质银行,定量目标是ROA、ROE达到上市银行平均水平以上”:

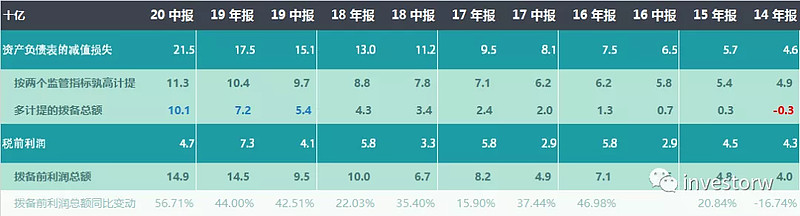

这里来插一个话题,我直到把这些数据弄到图上才发现,之前写过文章的 $常熟银行(SH601128)$ 不止是计提了过量的资产减值损失,而是在几乎所有财务指标上,相比同业都留了过量的冗余度。

它现在的核心一级资本充足率超过了12%,权益乘数在已经比较低的情况下,18-19年又连续下滑了7个季度,这在图上看起来更像是一种主动性的去杠杆行为。

其贷款占总资产的比例过高,我现在突然意识到,可能这并非是一种精于主业的特征,而是财务政策过于保守的表现,因为它很完全有条件去购买其他资产(哪怕是国债等投资)来增厚利润。

它的净利息收益率、净利差看上去都非常高,这个数字并非越高越好,因为其他资产的收益率肯定是赶不上贷款的,在负债利率相同的情况下,低收益的资产增加,收益率和利差肯定会被稀释下来。

这种运行情况可能是(但不限于)以下三种情况导致的:

1. 管理层只想四平八稳,既然现在把油门踩到一半,资本市场给的估值就已经远超同业,大家也都暂时挑不出什么毛病,那就完全没有必要把财务报表弄的更好看,失去未来的操作空间,因此现在财务杠杆降下来以后,ROE甚至还有点低;之前的13倍PE/1.4PB的报价一直让我觉得非常昂贵;

2. 控股股东因为某些投资者不太可能知道的原因,授意上市公司这么干,毕竟地方性的银行还是会和当地有非常错综复杂的关系;

3.和上面所述原因完全相反,高管看到了公司即将面临非常严重的风险事件,提前在财务上留好空间,以应对潜在的冲击。

说到底买一家上市公司的股票,无非就是希望公司努力一点,实现资本增值,但是呈现出这个状态,恐怕要重新考虑一下其投资价值。

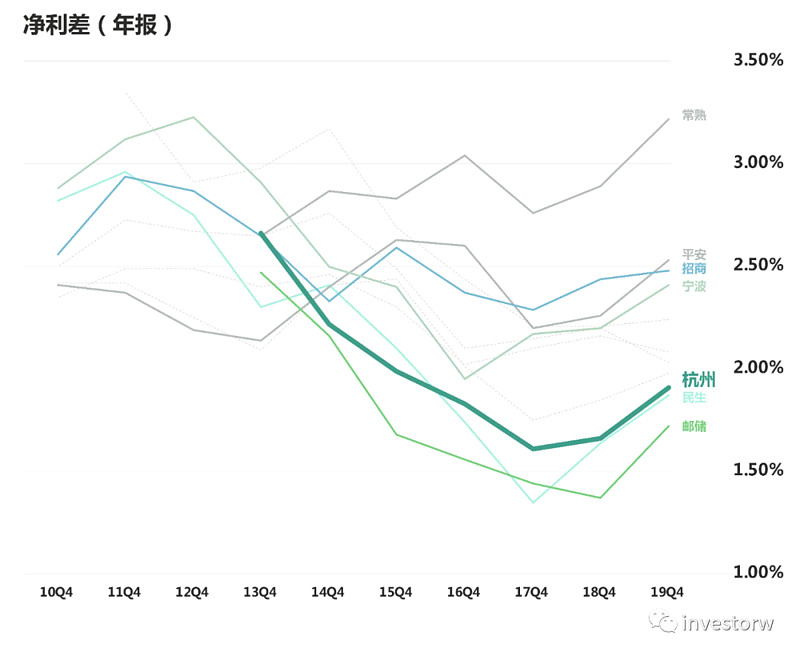

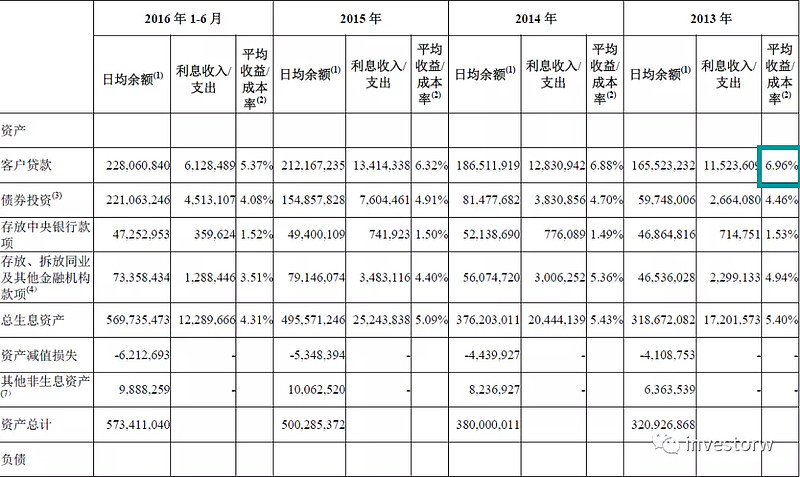

$杭州银行(SH600926)$ 的净利息收益率虽然也是垫底水平,但其实并未和宁波银行拉开太大的差距:

但是利差的数据就可以反映出,负债的收益率和资产的收益率贴的太近了:

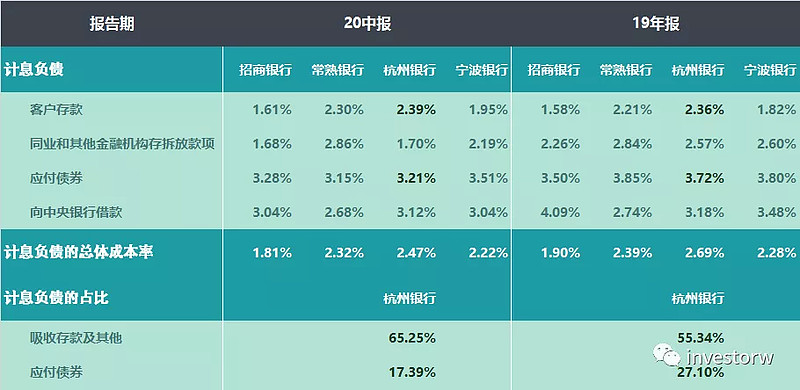

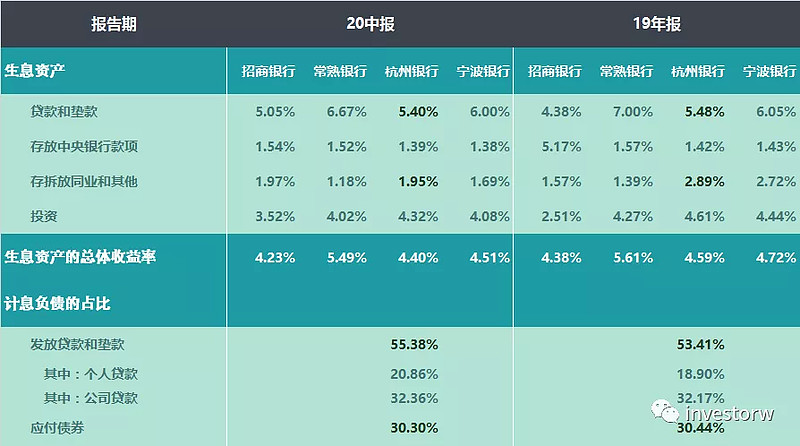

对银行相对熟悉的投资者 不读报表可能都知道,又是谈了一万年的老问题——存款利息太高,贷款利率偏低,我直接上数据大家自己比较吧:

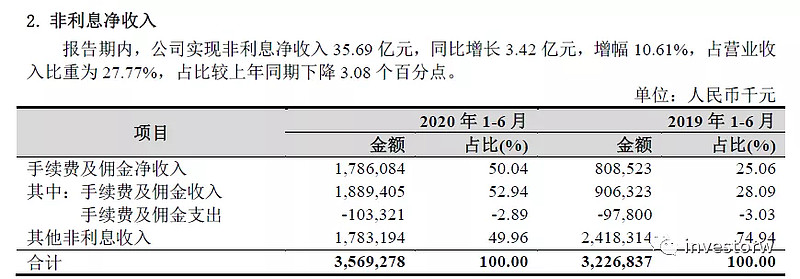

由于其收入结构十分依赖利息,手续费只占据营业收入的13%,因此利息收入就决定了它今年的资产收益率怎么样,2013年,其总资产收益率超过了1%,就是因为当年的贷款收益率达到了约7%,随后几年就大幅度下滑。

开局选在一个大城市可能意味着更大的市场容量,但是也同时意味着大城市的市场格局定型较早,且竞争对手有可能是分销渠道、客户资源都丰富很多的多元化财团。

在大城市很难像一些小地方的企业一样,趁着大佬们还没把触角伸到下沉市场,可以趁着时间差发挥一下“占山为王”的优势。上述的数据却有一种两头都被夹住的感觉,说明其市场地位依然不够强势。

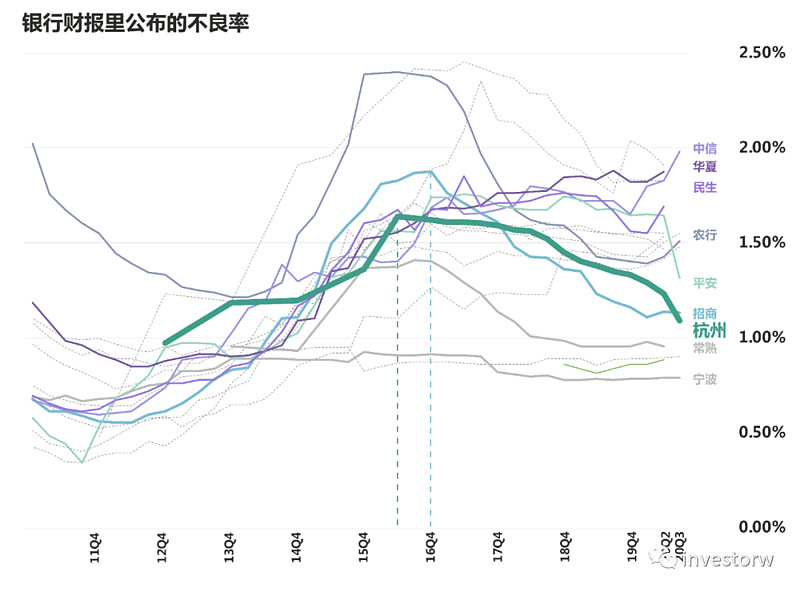

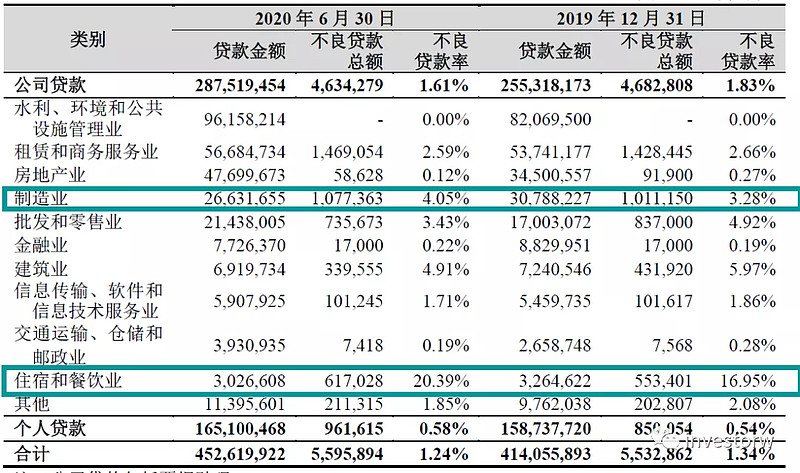

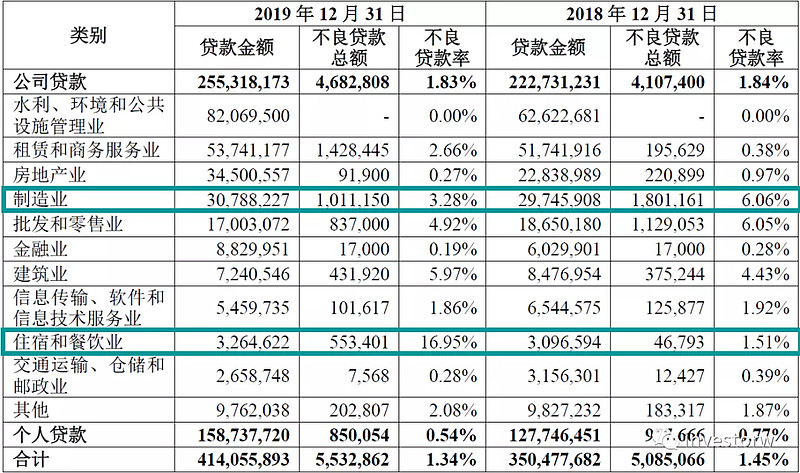

杭州银行的资产质量正在改善,2019年以来取得了比较明显的进步,截至2020年中报,根据监管指标计算的额外减值已经超过100亿,大约是年净利润的1.5倍,其财报公布的不良率从2016年就开始下滑,资产质量拐点确实比较早。问题与很多同行一样,直到2018年,不良贷款的认定都太宽松:

其资产质量的改善并非是一片歌舞升平,仔细看报表还是会发现值得关注的地方,比如制造业的不良率升高,住宿和餐饮业出现了20%的不良率,而且是在疫情爆发前就开始出现异常:

而与其运营范围有较大重合的浙商银行没有出现这个现象:

因此应当保持一定的警惕,它在某些细分行业的风险管控是否有不到位的地方。

招股书里面有些披露还是挺有意思的,比如下面这张图就展示了,一笔贷款从放出去到成为坏账,出问题的高峰期大概是两年以后:

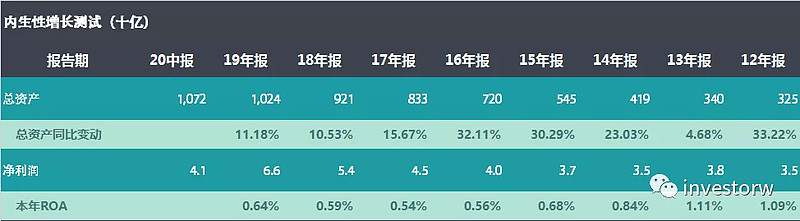

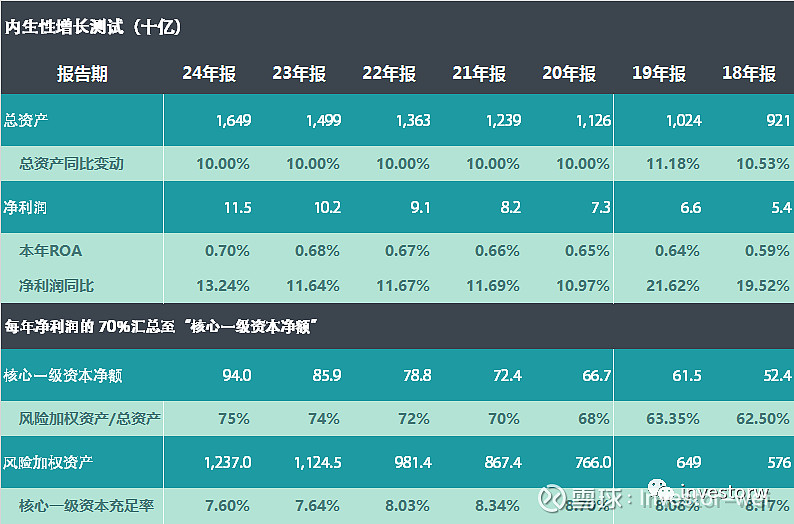

接下来对其内生性增长进行测试,这也是我比较担心的一个问题,去年中报看到了其核心一级资本充足率下跌到了7.92%,一般很少出现那么小的数字,当时几乎不再有任何括表的空间。

假设总资产增长率维持10%,根据过去的数字看来,这不算是一个太过分的增长率:

银行如果要提高收益率,意味着风险加权资产占总资产的比重应该会逐渐提高,所以假设多年之后提高至75%(实际上可能更高):

现在它一年的ROA只有大约0.6%,这个数字很难在一两年之内大幅度摆动,先假设逐渐提高至0.7%:

假设杭州银行维持最低限度的股利支付率(即10%,因为证券法规定公开增发、发行可转债、配股都必须实现 前三年现金股利累计达到年均可分配利润的30%),因此测算结果是这样的:

可以看到,在维持最低比例的股利支付率,且资产资产收益率不断提高时,它是可以维持10%的总资产增长率的。

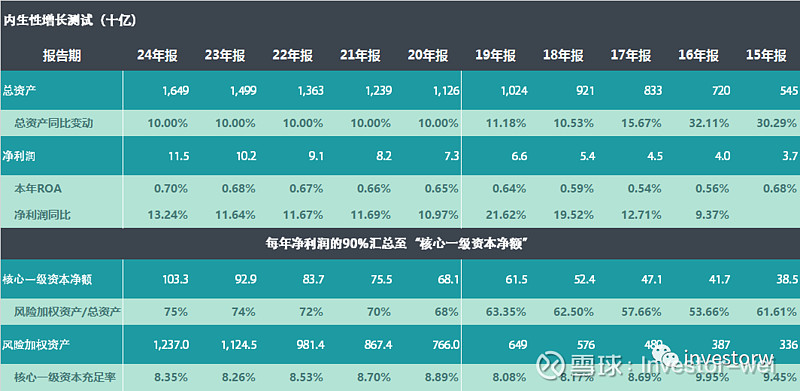

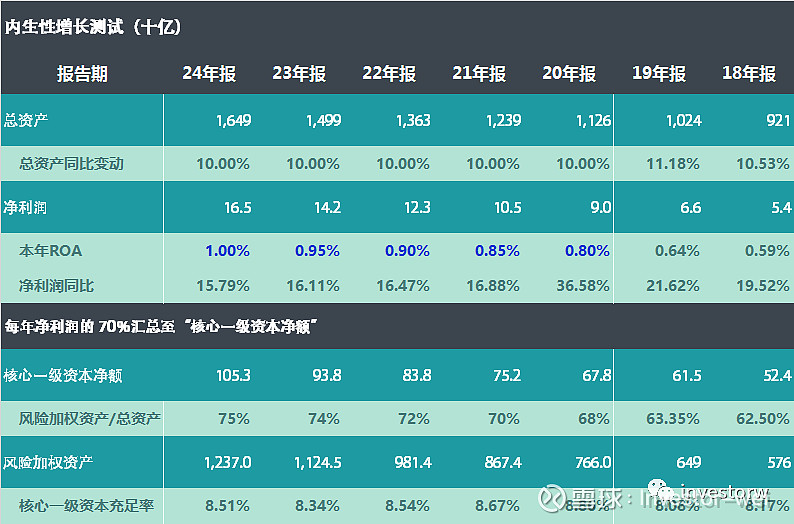

但是杭州银行现在的股利支付率太慷慨了,达到了30%,在这种分红条件下,核心一级资本充足率难以避免一路下滑:

如果在那么高的股利分配率下还要维持核心一级资本充足率,就必须在很短的时间内,将总资产收益率提高至1%,达到现在的行业平均水平,必须每年一个台阶往上走:

如果依然维持30%的股利分配率,且总资产收益率逐渐提高至0.7%,则可以维持的总资产年化增长率最多是6%-7%:

总的来说,这家银行报表中最大的硬伤就是总资产收益率太低,而且保持了过高的股利支付率,上述计算结果表明,银行无法在这种条件下实现可持续增长。如果它的资产收益能达到平均水平1%,那么简单的计算一下,维持13%的资产增长率和30%的高股利支付率甚至都不太成问题:

但现在这个状况,或许比较好的办法就是立刻停止高比例的股利分配,这样总资产可以维持一定规模的扩张,而且每年公布的净利润还不会太难看,二级市场的投资者还不用担心定向增发带来的稀释问题。

这家银行的好处在于,包括ROA在内的多项财务指标有改善的迹象,其总体资产质量在2019年提升非常明显。

因此其上半年的股价表现有可能是因为以下三个因素共同推动的:大额的定向增发使市场再度看到了扩表的可能性,其次资产质量提升使资产减值变得更充足;再者年初估值偏低。

还有一点比较奇怪,上市公司几乎都会在年报里有个董事长致辞/行长致辞或是在“经营业务概要”里面,来阐述一下公司下一步要干什么,以及远期的发展愿景,但是杭州银行的年度报告里面没有这个单独的段落,有关公司经营情况和核心竞争力的内容都并不涉及未来的规划,只是把当年发生的事情平铺直叙的写了一下,很多内容对投资者其实也没什么实质性意义,所以读了那么多年的财报,我也真的不清楚它的远期发展定位是什么。

给我的总体印象是……不能说投资价值没有,但单纯就财务报表而言,感觉不够好。因为上述所说的“改善”还是一种迹象,其资产收益率其实还是没达到上市银行的平均水平。既然核冲率已经达到了8.6%,继续维持一段时间的扩表还是可以的。

在现在这个时点上,其股价已经充分反应了上述三个因素的影响,已经不再便宜,接下来需要等它用极低的资产收益补充其匮乏的资本,或者是观察它下一步总资产收益率能不能有本质性的提升,不排除提升后继续带来超额收益的可能性,所以可以继续关注(改变ROA这个数字比较困难,16-19年提升最快的是成都银行,4年提升了0.3%,资产规模只是它的一半,其次是招行提高了0.23%,其它大部分的变动范围不超过0.1%)。

所以感觉是这道菜……我只能说是不难吃吧……但就现在我自己手上持有的东西相比,它暂时没有吸引我进行调仓的打算。即使我4月没有准备考试,有时间看报表,看到定增之后也不会放弃增持513050,转而大量增持杭州银行,但难说会拿出相当于总资产1%的现金去试一试∼