作为一个计算机专业的硕士,自从我开始炒股以来,我始终想达到的状态就是:让理财变得更自在一些。很多老股民那种看消息,分析业绩,到处打听询问的炒股状态,不是我想要的。我觉得他们那么做都很累,成效也很一般。

拥有一套自己的交易体系是达成理财自在状态的必经之路。我在读《趋势永存》时,时常被作者那种自在和自信的状态所折服。不必时时刻刻盯着盘面看,也不用特别在意需要在特定的时间进行交易,一切操作和谋划都可以在夜深人静的夜晚很轻松惬意的完成。每周打开交易程序,按照规则,去弱留强,做一些统计分析工作,这是我喜欢的。

我试着,按照作者指定的选股标准,用python实现了初步核心的选股模块。

作者用标普500指数的成分股作为选股池,那么在A股,显然,我们应该选择沪深300指数作为选股池,并且把沪深300指数作为对照的基准指数。我打算每周五的晚上进行选股,这一点和作者的周三不同,不过按照作者的说法,二者并不会对系统产生实质性的影响,尤其从长期看。

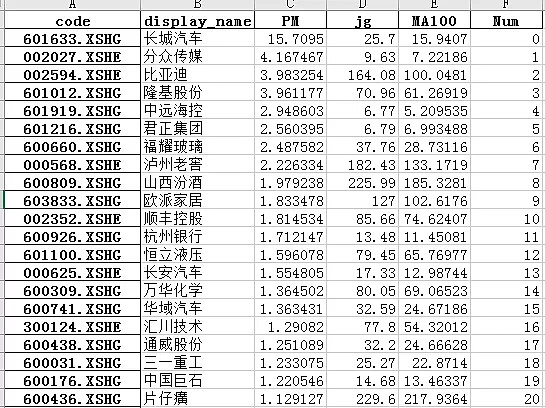

我对11月3日的沪深300成分股进行了动量强弱的排序。如下表。

这里我只选择了前20名。作为一个个股组合,持股数量在20-30只我认为是合适的。这一点也得到了作者的肯定。如果数量过多,会使整个组合的表现趋近于指数本身,而且需要的资金量也更加庞大。如果数量过少,比如5只,则会使整个系统的表现更加不稳定,这种不稳定性会在某个时刻让我们癫狂或者崩溃。

作为初始建仓的话,还有一点非常重要,就是如何分配资金的问题。比如上表这20只个股,如果每只买100股,那么一共需要15.5万的资金。这样做可以吗?当然不合适。因为每个股票因为单价的不同,虽然都是100股,但分配的资金差别巨大。比如片仔癀买100股是22960元,而中远海控是677元,二者差距30倍以上。

最起码,我们应该对这20只个股进行资金等权配置。那么配置这20只个股,就需要资金46万元。这个资金量基本上把绝大多数散户挡在了策略的门外。如果按照作者按照个股波动率进行权重分配,那么所需资金量基本就需要200万以上。

写到这里我在想,A股的去散户化真的来了。小资金想在这个市场玩一些策略,尤其是涉及个股的,真的很难。因为你资金小,往往只有几万元,那只能赌博式的买入几只个股。那种惴惴不安的感觉,我想各位一定深有感触。赚了,不知道为啥赚,也不知道卖不卖。亏了,往往就是死扛到底。

目前,我在程序上实现了,选择任一交易日的沪深300成分股动量排序功能。那么接下来要做的就是建立一个组合,按照规则来进行运行,然后画出盈利率曲线。这当中也有许多工作要做。因为我需要细致观察系统的表现,我目前不会依托聚宽的系统进行回测,我会自己制作表格,一点点来计算。

昨天,我在群里给大家说了,鉴于部分朋友也想尝试python量化编程。我打算针对这个系统,带着大家一起做。我会每周布置一个小作业,大家自己动手完成。周五晚上的直播,我会对作业进行讲解。源代码也会放在群文件中供大家学习。