过去一周,A 股市场发生了不少事情。

不幸,对投资者或许并没什么算得上好事的。

毕竟,从指数来看,是普跌的一周。

蚂蚁来了

虽然此前有传闻说监管部门放缓对于蚂蚁集团上市的审批,但这周三晚上出来 A 股 IPO 获批的消息,却让传闻不攻自破。

其实,此前的传闻,放在中国的行政框架下,本就是一个略显 「图样图森破」 的传闻。

蚂蚁集团上市对证监会,对上证所分别意味着什么?放在中美关系的大背景下 (尤其是此前美国的打击举动),又意味着什么?

这样一个盛大的证券市场事件,会因为 5 只创新未来蚂蚁战略配售基金定制渠道而被拖延?

事实,是对谣言最好的回击。

要说更好的回击,自然是蚂蚁集团此次获得的交易代码,688688,虽然没到五个 8 那么夸张,但是也能看出交易所对蚂蚁的力撑。

蚂蚁集团上市进入了冲刺,接下来的问题就是融资估值了。

就在近期,市场对于蚂蚁集团的估值是不断上调,最受关注度的自然是彭博社关于蚂蚁的融资估值从 2200 亿美元上调到 2800 亿美元的传闻。

传闻是否靠谱,不得而知。

不过以马云的政治智慧,因为不会将估值定在过分的位置。

想当年中石油不过是上市后被爆炒到 46 元然后一路下跌,都成了 A 股市场抹杀不去的一段 「黑历史」,若是蚂蚁集团自己定价太高然后下跌,那罪过就更大了。

别说得罪那 80% 占比的战略配售机构投资者,更要想想 1000 万人次通过 5 只基金参与蚂蚁集团的基民——若是这五只基金因为蚂蚁集团定价太高而亏钱,那真是将蚂蚁的基金代销业务自毁长城了。

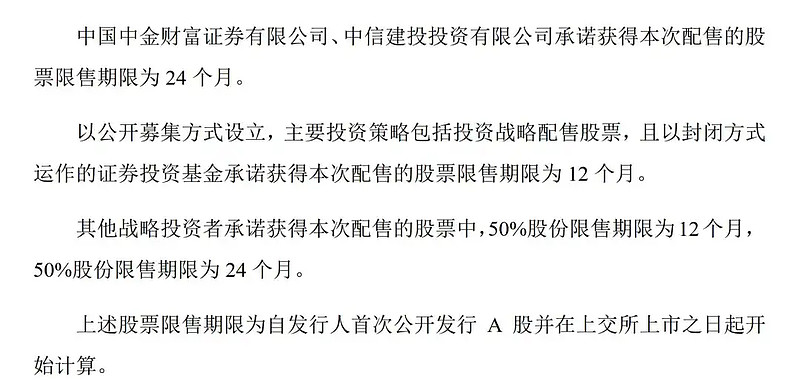

从此次蚂蚁集团的战略配售来看,普通战略配售参与者,50% 要锁定 12 个月,50% 要锁定 24 个月,但是基金却只需要锁定 12 个月,这个条件还是很照顾基金投资者的。

如果相信蚂蚁集团未来定价适度,涨幅有潜力,怎么做?

我知道现在许多港股券商已经在诱惑投资者杠杆打新了,不过对于内地投资者,这不是合规的途径。

在笔者看来,通过当年那批战略配售基金参与配售恐怕才是更好的选择。

从本周表现来看,这批相当于偏债混合基金的品种,本周多的有 1% 的涨幅,也算相当牛了。

显然市场有不少资金也是希望通过这些基金拿到战略配售来曲线 「套利」,毕竟这些基金恐怕是拿到蚂蚁战略配售后又可以通过二级市场转让即时套现的唯一选择了(其他基金网下能获得的比率往往微乎其微)。

注册制要推广了

本周另一个重要的风向,则是证监会副主席李超在 2020 金融街论坛年会的发言,明确表示:下一步,证监会将扎实稳妥办好注册制改革这件大事。做好全市场注册制的改革准备,研究制定全市场推广注册制实施方案。

关于这个趋势,李超很辩证的为投资者做了分析,诸位可以细细体会:

二是要辩证看待注册制下新股供给和上市公司质量提高之间的关系。过去很长一段时间,市场担心新股供给增加会分流股市资金。从本次改革看,注册制下企业发行上市效率明显提高的同时,上市公司整体质量也在稳步提升。一方面,注册制带来了更多源头活水,特别是 「硬科技」 企业、创新创业企业有了更多的上市机会,很大程度上可以避免优质科技企业只能选择境外上市的问题。另一方面,在把好上市公司入口的同时,畅通了退出渠道,实现优胜劣汰。科创板、创业板改革落地以来,出现了破发增多、定价中枢回归等积极变化,也反映了市场对这种良性循环的预期。

这个论调,要结合此前国务院关于提高上市公司质量的文件一起看,你就明白这是大势所趋。

对投资者来说,这显然是挑战。

一方面,新股多了,新股不败恐怕就没现在那么夸张,也未必能持久下去了。

毕竟,李超连 「破发增多」 都作为积极变化论调了,所以在基金 「打新 +」 策略还有效的当下,多多享受,保不齐什么时候就失效了。

另一方面,新公司多了,良莠不齐之下,退市的暴跌的必然增多。

选股的挑战更大了。

对于主动型基金,倒是新的机遇,指数投资下 Smartbeta 这样带有优选的产品,或许会比传统宽基产品更受益。

可转债监管来了

本周,可转债疯了,一堆暴涨。

比如这个,两天近乎翻倍,盘中涨幅更可怕,太疯狂!

于是,可转债的监管措施来了。

证监会在谈及《管理办法》起草原则时,第一条就针对了近期的爆炒行情:

一是问题导向。针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、发行人与投资者权责不对等、日常监测不完备、受托管理制度缺失等问题,通过完善交易转让、投资者适当性、信息披露、可转债持有人权益保护、赎回与回售条款等各项制度,防范交易风险,加强投资者保护。

在我的心目中,可转债一直是一个安静的美男子,进可攻退可守,比股票更容易赚钱,但是因为知之甚少,是稳健投资者的宝。

没想到今年许多资金可转债投资,而且是看重 T+0 将炒作垃圾股的玩法代入,硬生生将可转债玩成了流量小生,实在太可惜了。

但愿,未来的《管理办法》,能让可转债重新回到稳健投资品种的传统定位去。

3300 点失守了

本周 A 股总体没太多振奋人心的消息,所以指数是总体向下,科创板、创业板领跌。

不过也不奇怪,类似蚂蚁集团上市,对于科创板或者创业板中科技股的冲击总是有的——尤其是主动型基金经理,总要考虑下要留多少仓位给蚂蚁,又要抛售什么股票来腾出仓位。

相比科技股,传统的大蓝筹因为和蚂蚁集团没有可比性,反而没什么冲击。

所以年初迄今还是下跌的银行板块,反而成为本周申万 28 个一级行业指数中唯二上涨的行业。其他涨幅居前的行业,也大体与科技股不沾边(汽车中的新能源是个例外)

虽然银行股权重高,但也独木难支。

上证指数终究是在周五的下跌中失守 3300 点,报收 3278 点。

其实当下的 A 股,总体还是一个大震荡的格局,无论是沪深 300 指数还是中证 500 指数抑或创业板,都没打破 7 月冲高以来的震荡空间。

这种背景下,A 股大盘股强于小盘股,但是从相对动量角度,还是不如考虑 H 股。

下图将是我跟踪的规模指数按照 10 日涨幅排序,可以看到恒生国企指数是一枝独秀。

接下来就是中证 100 指数和上证 50 指数,可以看到无论 A 股还是 H 股,大蓝筹还是不错的。

至于沪深 300 指数,因为中证 200 指数里面的医药股拖累,所以表现稍逊。至于中证 500 指数和创业板指等,就很是差劲了。

是的,如果求安稳,还是考虑恒生国企指数中求温暖。