1.独孤求败的医疗服务

先来看看表现最好的板块,医疗服务

海吉亚由于进入港股通扰动,拉低了医疗服务的颜值,全年涨幅除了爱尔眼科,其他三只都已经翻倍了。爱尔眼科和金域医学新高日离现在仍然是很近很近。海吉亚一般卖方预测今年3亿净利润。

2.强中自有强中手的CRO

CRO板块和医疗服务板块一样,非常非常强势。泰格是本周五历史新高啊,药明生物,凯莱英和药石科技也是最近的事情。其他几只见顶更早一些,除了博腾这种业绩波动大,和不是很纯正的普洛回撤超过20%其他的回撤都是很小很小的。

3.器械中王者IVD化学发光

可以看到化学发光的三只见顶均是在10月13-15号,除了新产业回撤大一点,安图和迈瑞表现坚挺。ivd的万孚生物有些黯然失色,我大概是这么想的,新冠试剂应用场景,化学发光应用会越来越多,胶体金则是相反。还有可能就是化学发光进口替代逻辑更被大家所认可。整体涨幅,还是比服务和cro逊色不少。

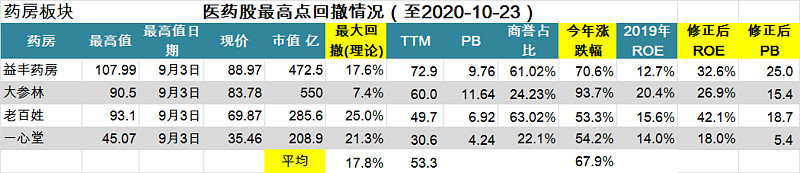

4.利空利好并行的药房连锁

药房见顶居然是同一天9-3号,近期除了大参林表现强势外,其他三个表现都是比较差。大参林一方面今年业绩增速最快,还有就是最近的可转债融资估计对市值也有推动。

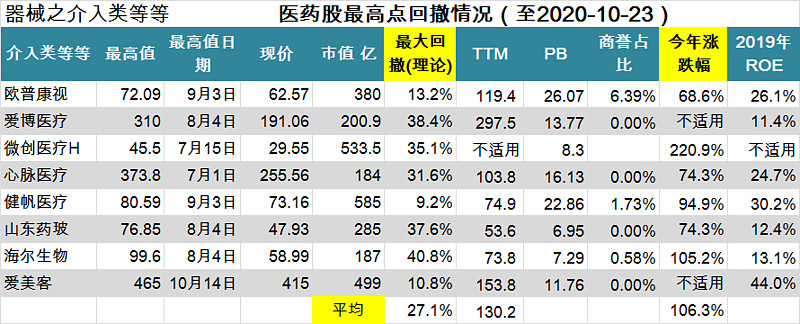

5.集采,谁会笑到最后,器械之高值耗材等等

这个板块整体涨幅还行,海尔生物,健帆医疗,微创医疗都是翻倍或者接近翻倍,海尔和山东药玻可能需要归到疫苗板块。

其中见顶较晚的回撤也比较小,有健帆生物和欧普康视,这和主力品种没有集采,当然ok镜肯定不会集采啦。其他个股回撤幅度比较大,爱博主要是因为新股,不具代表性。还有就是微创和心脉,这两个母子受到集采的影响比较大。虽然心脉短期集采可能性比较小,但是没有逃脱调整的命运。

集采之后,还会是一条好汉吗?

6.创新药和特色药,几家欢喜几家愁

今年涨幅较好的有司太立、人福医药、片仔癀和信达生物,都录得翻倍以上的涨幅。信达生物在创新药里面风光无限,司太立在造影剂这个细分也是非常受到市场的追捧,人福医药则是大家对归核化的期待,李杰董事长上位,大家对预期的修正。片仔癀年初提价后,走出了一波叹为观止的犀利行情。

其他三位今年倒是有点心有余而力不足的感觉。

恒瑞一个体量大,后面有一堆bio-tech的药企追赶,没怎么跌,但是也没怎么涨。我武生物则是收到疫情的负面影响,不过估值极高也是不争的事实。

长春高新则是从调研报告的闹剧,到现在关联交易等等,前期犀利,近期给人没落的感觉。长春高新这个投关能力和爱尔、药明、泰格他们差了好大一截。我不觉得渠道到顶,近三年金赛根本没有增加多少销售人员,覆盖多还是浙江和重庆这些地区。极度依赖于一些省份,一些省份又集中在一些医院手中,少数的医院,处方能力又落到少有的几个医生手中。金赛药业的销售渠道调整,短期难免有阵痛,还会牵涉到利益再分配,阻力肯定是有的。未来困扰他的更多还将是大家对天花板多高的质疑,不排除估值进一步下移。单一大品种难免会面临这样的困扰。三至五年内,生长激素倒是不用担心,五年之后内,生长激素达到顶峰之后,可能对金赛是个难题。

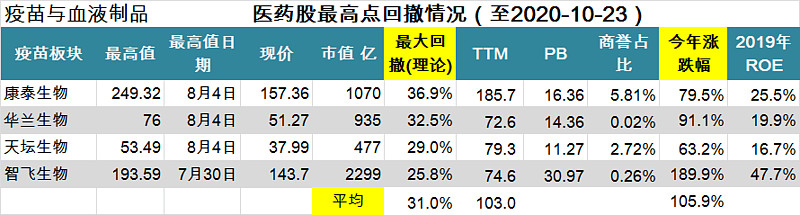

7.医药当中科技股,疫苗

结合上上一张图,可以看出,不光康泰生物、华兰生物、天坛生物是在8月4号齐刷刷见顶,山东药玻和海尔生物也是8月4日同时见顶,智飞见顶则是更快一些。作为医药当中的科技股,波动也是非常非常大。是这一轮医药回调的重灾区,见顶最早,回调幅度最大,跌幅基本都在20%以上,像海尔、药玻、康泰生物都是接近40%左右的调整。整体涨幅有较大的回落,但是仍然有表现非常突出的个股,比如智飞、华兰和海尔,智飞涨幅有190%。

8.结语

回头看这一轮医药的回调其实节奏感很强(后知后觉),先是无敌于天下的疫苗,智飞生物被顶到了3000亿市值,8月4号之后就是慢慢熊途路。

之后就是零售药房,因为药类集采的利好,在9月3日集体见顶,开始回调。

再下一个就是器械里面的化学发光,于10月13号至15号见顶,开始小幅回调。

最后就是医疗服务和CRO这两个最经久耐用的板块,有泰格这种周五还在创新高的个股。

后面调整会是这两个板块吗?还是继续在前面几个板块里面不断回调,还是怎么样。反正估值情况绝大多数是没法看的了。