近期由于汽车销售数据的持续回暖,乘用车消费市场大有走出“寒冬”,脱离“阴霾”的迹象,在A股市场上长安、长城汽车等标的纷纷大涨,而 $比亚迪(SZ002594)$ 更是借“新能源”东风,一举超越上汽集团,成为A股汽车板块市值第一的公司。

而资本市场从来都是“一半海水,一半火焰”,在汽车及其周边板块纷纷大涨时,2011-2017年业绩连续亮眼的四维图新却在近两年的“牛市氛围”中保持了特立独行的震荡走势,让投资者大呼失望,甚至上了雪球的三季度失宠榜,下面教主就和各位乡亲一起拨开迷雾,看看四维图新股价不涨究竟是何原因?

一、 $四维图新(SZ002405)$ 简介。

四维图新的车载导航和车联网是公司主要业务,2019 年收入占比分别为 35.97%和 30.17%。公司积极打造面向自动驾驶时代的“数据+云+AI+芯片+软硬一体化”综合解决方案,是国内极少数可以提供综合解决方案的企业之一。

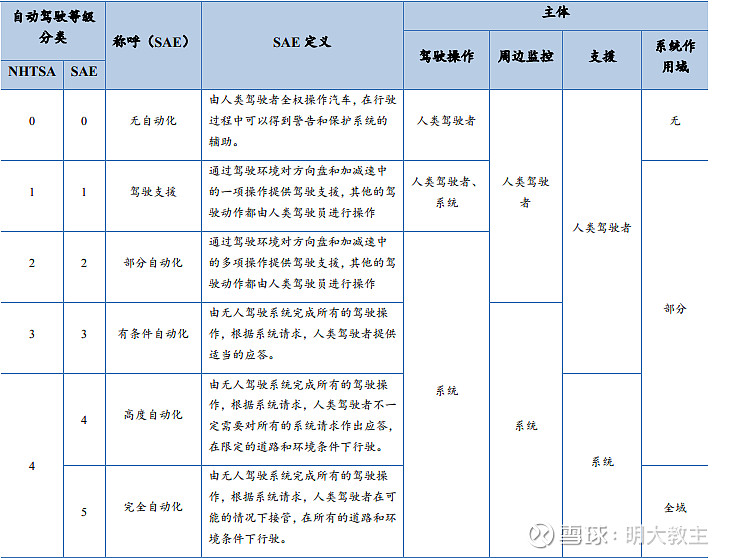

自动驾驶技术分为多个等级,目前国内外产业界采用较多的为美国汽车工程师协会(SAE)和美国高速公路安全管理局(NHTSA)推出的分类标准。按照 SAE 的标准,自动驾驶汽车视智能化、自动化程度水平分为 6 个等级:无自动化(L0)、驾驶支援(L1)、部分自动化(L2)、有条件自动化(L3)、高度自动化(L4)和完全自动化(L5)。

四维图新拥有面向 L2-L4 不同等级自动驾驶高精度地图数据动态更新能力,高精度地图卡位优势明显。2019 年 2 月公司与宝马签署供货协议,公司将为宝马在 2021-2024 年在中国销售的量产汽车,提供 L3 级及以上级别自动驾驶地图及相关服务,成为国内首家获得L3 及以上高精度地图订单的供应商。

公司自动驾驶业务主要包括提供 ADAS 地图、HD 地图数据、高精度定位产品及自动驾驶整体解决方案,相关前沿技术研发及联合验证。四维图新以“SDMAP(导航地图)和 ADAS MAP(辅助驾驶地图)覆盖 L3 级以下,HD MAP(高精度地图)覆盖 L3 级以上”为自动驾驶提供支持。其中,HD 地图已经完成全国高速道路数据采集和产品发布,多元化的高精度定位产品和解决方案通用服务能力持续提升。

传统的 Tier1(整车厂一级供应商) 通常以硬件为主。四维图新依靠“数字地图+车联网+自动驾驶+大数据+芯片”五位一体的布局,使得公司从前端、后端高精度地图切入整车生产过程,相较于传统供应商只能专注于软件或者硬件其中一个领域,四维智联可以提供端对端的解决方案,从而提升四维图新对上下游的议价能力(类似宁德通过CTP技术介入整车开发环节),公司的导航、位置数据服务两项业务毛利率均高于90%就是最好的证明。

除了传统优势的地图业务之外,四维图新旗下的杰发科技(前身为联发科旗下汽车电子事业部)也是车载芯片领域的一颗新星。

2018 年底,其自主研发的国内首款高标准车规级 MCU正式量产。

2019 年底,其自主设计完成的国产首颗车规级 TPMS(胎压监测)全功能单芯片解决方案“AC5111 芯片”正式量产。

2020 年 3 月,其车规级 MCU 产品线又添重量级新成员—AC7801X,是第一颗国产的 32 位 Cortex-M0+车规级 MCU 芯片,进一步打破国外 MCU品牌在车身控制领域的技术垄断。

杰发科技在后装的高渗透率,将一定程度上提升四维图新在后装的渗透能力,四维图新的前装市场资源也将同时带动杰发科技在前装市场的国产化进程。

二、四维图新的潜在雷点。

(一)减持疑云。

1.大股东中国四维减持。

公司大股东中国四维一季度公告,计划自公告披露之日起 15 个交易日后的 6 个月内以集中竞价方式减持本公司股份不超过 2000000 股(占本公司总股本比例为不超过 0.1020%),虽然计划期满实际只减持了10万股,但由于股价近几年来并没有发生大涨,几乎都处于横盘震荡的状态,此时发生的减持市场一致解读为对公司发展的信心缺失。

2.腾讯系减持。

腾讯2014年通过股权转让获得四维图新11.28%股权,6年来没有发生减持。但公司近期却公告(9月18-9月29日)腾讯通过大宗交易的方式减持公司以达1%。

3.董监高减持。

从上图可见,四维图新年内董监高减持可谓“频繁”,且减持的时间点非常相近。从结果上来看减持价位都是年内股价的相对高位。公司共计18位高管,2019年以来超过半数的高管都选择了减持,作为最清楚公司经营情况的人,如此多人次、高频次的减持不能单纯以“改善生活”来理解。

今年1月份特斯拉中国官宣将通过OTA空中升级为车主提供更多娱乐功能,与此同时表示中国地区的地图数据服务商将变更为百度地图,引发了投资者对公司高精度地图业务成长性的担忧。

公司虽然迅速澄清自2014年以来一直为特斯拉提供全车系地图产品,但据教主了解得知地图业务分为“底层数据地图”和“互联网应用地图”,四维图新属于前者,依赖于和整车厂家的合作;而平时乡亲们使用的 $百度(BIDU)$ 、高德APP属于后者。

以高德为例,APP中除了有实时公交等数据可查询之外,还有打车等C端入口,以及景点门票在线预订、商户认证等B端业务,连接的场景更为广阔。百度更是可以通过地图实现无人驾驶汽车的试驾。四维在特斯拉产业链中地位的下降以及连接的场景受限,或是腾讯减持的主要原因。

(三)业绩的下滑是股价持续萎靡的主因。

1.年内下修业绩预测。

今年4月底,四维图新披露一季报时预测,公司上半年归属于上市公司股东的净利润为0.86亿元。而实际公司上半年营业收入同比下滑11.28%,至9.61亿元;归属于上市公司股东的净利润-1.63亿元,同比下降290.61%,远远低于公司此前给出的预期。

2.网络货运价格诡异变动。

从上半年公司营收来看,由于疫情、汽车市场不景气的双重影响,营收同比下滑10.45%,但营业成本却逆势上涨45.66%。

从分项数据来看,车联网的网络货运成本大幅增加是主要原因。据教主了解,疫情期间虽然高速通行费取消,但是由于运力有限,部分线路价格不降反升。考虑到运输价格涨幅不超过1倍,而承运成本却同比提升了26倍,实在让人匪夷所思。

3.杰发科技是罪魁祸首?

公司收购杰发科技时交易对方承诺:杰发科技 2016 年、2017 年和 2018 年实现的净利润分别为 18,665.07 万元、22,798.51 万元和 30,290.37 万元,三年累计净利润为 71,753.94 万元。

而实际杰发科技 2016 年度实现归属于母公司所有者的净利润为 19,626.05 万元,实现业绩承诺的 105.15%;

2017 年度实现归属于母公司所有者的净利润为 20,816.95 万元,实现业绩承诺的 91.31%;

2018 年度实现归属于母公司股东的净利润为 19,906.12 万元,实现业绩承诺的 65.72%。 三年累计实现业绩承诺的 84.11%。

在2017、2018两年公司对于杰发科技业绩不及预期的解释是:

(1)2017 年度,后装 4G 车机整机市场因价格竞争激烈,影响了整机厂商的生产

销售积极性,导致后装 4G 车机整机市场发展不如预期,也影响到作为上游核心芯片供应商的杰发科技对应芯片产品的出货量及收入。杰发科技车载功率电子芯片产品,其封装工艺先进而特殊,而合作的封装厂为首次合作,由于生产工艺磨合等原因,造成初期生产不够稳定,影响了杰发科技相关产品在 2017 年度的出货量及收入。

(2)2018 年度,受国内乘用车销量下降特别是轿车销量下降的影响,杰发科技的车载信息娱乐系统芯片销量未能达到预期;同时,车载信息娱乐系统新款芯片、微控制器芯片及胎压监测芯片研发投入比预期要高,研发周期较预期略长,综合导致 2018年收入及利润均未能达成目标。

而对赌期结束后的2019年,杰发科技的净利润就大幅下滑,今年上半年更是直接来到了可怜的18.06万(虽然汽车销售下滑,但在公司2019年研发投入低于2018年的情况下,杰发科技业绩却出现了如此大的下滑比较诡异)。

公司此前收购多家公司形成了巨大的商誉(原值32.2亿,后计提包括杰发科技在内的商誉9.9亿,现存商誉22.3亿),仍如利剑高悬让投资者们退避三舍。

(四)较大额度的非公开发行对投资者心理带来的冲击。

目前四维图新正在筹划40亿的非公开发行计划,最终定增的价格一定程度上会影响股价后续的走势。由于腾讯的减持,公司的业绩困境和增发占总股本的比例较高等原因,8折发行的概率较高,在一定程度上对投资者信心造成冲击。

三、四维图新后续走势研判。

(一)A股中优质的“无人驾驶”标的股。

公司是国内少有的提供“数据+云+AI+芯片+软硬一体化”综合解决方案的公司,如英飞凌、英伟达等国际巨头科技公司的路径如出一辙。在同板块中德赛西威主要是服务于整车企业的Tier1(整车厂一级供应商),以车联网的业务为主;均胜电子更是以座舱的汽车电子为主。四维图新是少有的集合地图数据、芯片研发/制造的公司,依靠下游巨大的整车制造商,借助智能控制车型的渗透率提升,长期的成长性还是非常确定的。

(二)股价的上涨需要等待利空靴子落地。

1.需要等待各大股东减持周期接近尾声,才会陆续有机构介入;

2.非公开发行方案尚未靴子落地,每股收益存在被摊薄的风险;

3.按照杰发科技净利润恶化程度看来,年末有较大的商誉减值风险,像去年汤臣倍健收购的LSG,在商誉减值落地之前,股价一直承压。目前四维图新也正在受到并购“后遗症”的困扰;

4.杰发科技在此前芯片研发过程中就出现了进度缓慢的情况,年中与德赛西威牵手后车规级高性能SoC芯片的出货速度同样是影响业绩的关键因素。

(三)整车板块走强有望提升公司三季度的盈利预期。

利好的一方面是,三季度不论是传统燃油车还是新能源车,产销量都出现了同比大幅增长。整车板块以及上游的汽车玻璃板块涨幅不小,公司作为汽车产业链个股也同样受益。

后附教主其他汽车板块文章:

1.宁德时代的三元——天地人;

@今日话题 @平安AIETF @人工智能AI515070 @人工智能ETF515980 @新能源车ETF @新能车ETF @新能车ETF159806 @华夏ETF @创蓝筹and创成长 @科技龙头ETF @科技50ETF @电子ETF-159997 @汇添富基金 @芯片ETF159995 @上投摩根基金 @IT李工 @福客资本-谦虚哥 @风度翩翩女士 @浦银MSCI @乐天大宝