资料来源:国泰基金公司官网

程洲,硕士研究生,CFA,20年证券基金从业经历。曾任职于申银万国证券研究所。2004年4月加盟国泰基金管理有限公司,历任高级策略分析师、基金经理助理,2008年4月开始担任<国泰金马稳健回报>的基金经理——距今有12年多的基金管理经验,属于公募业的老将了。并且,做了基金经理以后,没有跳过槽,一直在国泰干着。

1 在管基金

目前,程洲管理着7只混合型基金+1只股票型基金:

资料来源:天天基金网

作为唯一只股票型基金,<国泰大农业股票>的股票投资比例不得低于80%;并且,投资于基金合同界定的大农业主题证券资产占非现金资产的比例不低于80%——定位是一只主题型基金。

“大农业主题”怎么定义?

资料来源:基金招募说明书

七只混合型基金中,<国泰金牛创新成长>和<国泰大制造两年持有期>的股票投资比例不得低于60%;<国泰聚信价值优势>和<国泰鑫睿>的股票投资比例不得低于30%和35%。

有三只不能随便买卖:<国泰聚利价值定开>每半年开放申购赎回;<国泰鑫利一年持有期>和<国泰大制造两年持有期>可以随时申购,但是申购完以后需要分别持有一年和两年才能赎回。

<国泰鑫利一年持有期>和<国泰大制造两年持有期>能投资港股通标的股票,比例不超过全部股票资产的50%。

2 管理过的基金

以下是程洲管理过的基金:

资料来源:天天基金网,choice金融终端

过往管理过的基金中,程洲管理期间的总回报并不总是优于“沪深300全收益指数”或者同类基金的平均数/中位数——只有<国泰民丰回报定开>,程洲管理期间(2017.03.31~2020.07.24)总回报率125%,跑赢指数的41%,也跑赢同类平均/中位的57%/47%;其他基金的相对表现都比较一般。

3 在管基金期间表现

定期开放型基金<国泰聚利价值定开>只有每周净值,以下是程洲在管的七只基金的管理期间日净值表现:

资料来源:choice金融终端

以下是<国泰聚利价值定开>的周净值表现:

资料来源:choice金融终端

以下是程洲管理的八只基金的季度/年度回报:

资料来源:choice金融终端

程洲在管基金的历史表现不尽相同。

最与众不同的是<国泰聚利价值定开>:2018.03.27~2020.09.30,约2年半,总回报率26.68%,折合年化回报率9.92%;同期,沪深300全收益指数上涨25.05%,折合年化回报率9.36%——表现虽然只比指数好一点点,但看周净值,走势线非常平稳,看起来并不像一只偏股混合型基金。

其他成立满1年的四只基金中,<国泰大农业股票>的总体表现最好:2017.06.15~2020.09.30,约3年3个月,总回报率137.40%, 折合年化回报率30.58%——其中有一部分是行业主题的功劳:成立以来,中证大农业指数的表现本身就要比沪深300指数好。

资料来源:choice金融终端

不过,今年以来,<国泰大农业股票>的表现是最弱的,回报率43.18%,其他三只基金基本在50%+。

<国泰聚信价值优势灵活配置><国泰金牛创新成长>和<国泰聚优价值灵活配置>这三只基金的相似度相对高一些;其中,长期表现最好的是<国泰聚信价值优势灵活配置>:2013.12.17~2020.09.30,6年9个月,总回报率353.61%,折合年化回报率25.11%。

我们把【沪深300全收益】上涨/下跌的阶段做大概的切割,看看对应期间基金的表现:

资料来源:choice金融终端

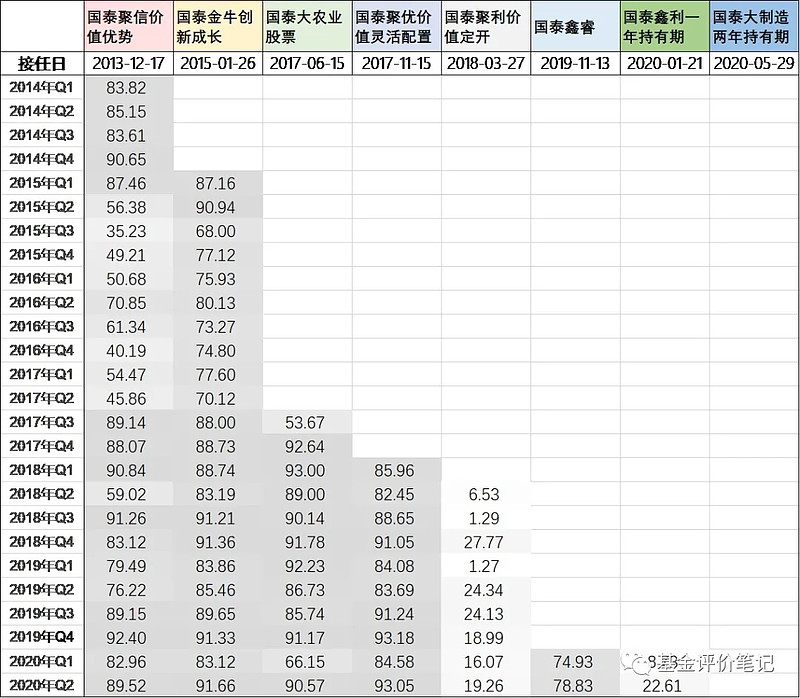

4 历史相对排名

资料来源:choice金融终端

5 历史股票仓位

资料来源:choice金融终端

与众不同的<国泰聚利价值定开>的股票仓位一直都很低,不超过30%,这是它净值走势线平稳的核心原因。

<国泰聚信价值优势>的仓位管理做得最积极,仓位调整幅度比较大:比如,2015Q2~的仓位还是87%,2015-Q2一下就降到了56%,2015-Q3~2016-Q1,股票仓位都在50%以下;2016-Q2/Q3提到70%/60%以后,2016-Q4又降到了40%。

看得出来<国泰金牛创新成长>也会做仓位管理,比如2015Q2~2017Q2这一段,但因为基金的股票投资比例不得低于60%,所以能降的空间有限。

如果再回头去看<国泰聚信价值优势>和<国泰金牛创新成长>的净值走势,后者主要就是输在2016年度的表现上:2016年,前者上涨10.91%,后者下跌3.53%——<国泰聚信价值优势>积极的仓位管理给基金带来了正面的效果。

<国泰大农业股票>是股票型基金,股票仓位自然要80%以上;<国泰聚优价值灵活配置>实际上的股票仓位也一直在80%以上,在仓位上也是比较激进的。

6 历史行业分布

资料来源:choice金融终端

资料来源:choice金融终端

<国泰聚信价值优势><国泰金牛创新成长>和<国泰聚优价值灵活配置>配置的行业相似。如果要做行业偏好上的划分,2014年~2018年上半年,基金主要投资于“银行”、“非银金融”、“房地产”、“化工”等传统行业,偶尔会重仓一下“医药生物”(比如2015年中持仓20%);2018年下半年以来,基金的持股集中度明显提升,主要重仓“医药生物”、“电子”和“化工”行业,尤其是“医药生物”行业,仓位达到了30%-40%,这可能就是基金自2019年以来业绩明显跑赢沪深300的主要原因。

<国泰大农业股票>确实是货真价实的“大农业主题”基金,重仓“农林牧渔”和“食品饮料”行业,合计占比65%-75%左右。

7 历史运作分析

我们在《【基金测评】国泰聚信价值优势(近1年收益率78%)》中整理过《运作分析》,比照了一下,这些基金的表述是一模一样的。

如果想看的话,请点击链接。

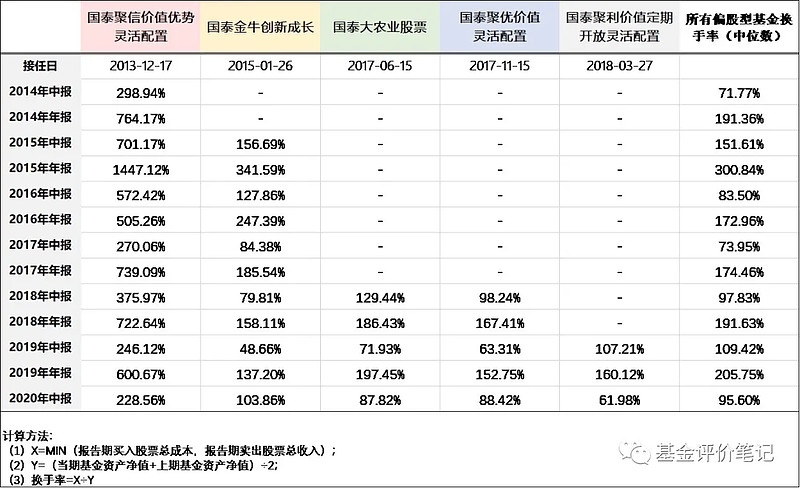

8 基金换手率

在《【基金测评】国泰聚信价值优势(近1年收益率78%)》中我们发现:从2014年至今,<国泰聚信价值优势>的换手率一直保持“远高于”同行中位数的水平。所以,我们对程洲管理的其他基金的换手率很好奇:

资料来源:choice金融终端

事实上,程洲管理的基金中,也就<国泰聚信价值优势>的换手率非常高,其他四只基金的换手率低于同行中位水平。

9 媒体报道记录

程洲比较低调,网上找不到太多访谈记录。我们只找到一篇,其实大多是一些“政治正确”的话,贴上来给大家作参考。

2020年5月,新浪财经

最新观点:最恐慌的时候已经过去,现在是A股投资性价比较高的时点。

1. 市场震荡,您如何控制基金风险?

程洲:主要有以下三个方面:

① 行业配置分散。尽量去避免集中行业出现的“黑天鹅”事件。

② 选择估值低的股票。用合理的价格买入好股票后,我会选择耐心等待,赚估值和业绩同时提升的钱。

③ 大类资产配置。即通过对市场的预判,提前加仓或减仓,以保持基金净值的平稳增长。

2. 您是怎么选股的?

程洲:我管理的基金持仓个股基本会满足这几个标准:

①行业排名靠前的龙头企业。目前企业业绩呈现出“强者恒强”的分化局面。我相信未来龙头企业的发展空间会更为广阔。

② 现金流好。现金流不仅体现公司的盈利能力,还体现公司应对“突发事件”的能力。此次疫情就是很好的例子,现金流好的企业就会活的更久。

③估值低。刚才也提到,低估值股票的安全边际更高。这样出错概率低,赚钱概率就会更大。

3. 您目前比较看好哪些行业的投资机会?

程洲:比较关注科技板块和医药板块。目前全球经济衰退的风险加大,我的整个投资方向会更多地关注刚需和内需这两个点。医药就是绝对的刚需。比如病人看病,不会因为经济不好就不去了。所以医药在目前的市场环境下,相对优势会更加明显。像半导体这些自主可控的产业,受益于5G“新基建”,政府投入也较大,后续还是有机会的。

总的来说

在这个新人辈出、老人陆续奔私的公募业,程洲拥有12年基金管理经验,算得上是公募业OG了,并且从业以来一只待在国泰基金公司,这样的资深和稳定性是非常难得的。基于此,我们很愿意相信他管理的基金长期是可以跑赢指数的。

但是需要注意的是,从他管理过的(现在不再管的)基金表现看,并不总是跑赢同行平均/中位水平。

在管基金中,成立不足1年的基金我们不多做评价,成立1年以上的五只基金中:

<国泰聚利价值定开>是一只偏债混合型基金,股票仓位长期不足30%,净值波动肯定不会很大;

<国泰大农业股票>经石锤确实是一只“大农业主题”基金,主要重仓“农林牧渔”和“食品饮料”行业,基金业绩受这两个行业景气度影响比较大;

<国泰聚信价值优势><国泰金牛创新成长>和<国泰聚优价值灵活配置>的行业分布相似度很高,只是<国泰聚信价值优势>的仓位管理方面更加积极,从过往的表现看,仓位管理确实给基金带来了正向的贡献。