朋友你是否有思考过财务自由的问题?

你有否想过,需要积累多少资本,就算不工作没有工资收入,靠着本金投资,可以养活自己下半生?

根据《穷爸爸富爸爸》的描述,财务自由的定义是:投资收入>日常开支。

据我了解,绝大多数都没有财务自由的概念。

就算有,都是觉得遥不可攀的目标。

普遍思维是:财务自由那些是富翁的事情,起码几千万才能资格谈财务自由,咋们打工仔,不要发白日梦。

老实说,一开始我也是这样认为。但后来深入研究,发现财务自由也不是太难实现。

这里抛出我的观点:

假如你每月日常支出1万,你需要有300万资本,就可以实现财务自由了。

如果你每月日常支出2万,你需要有600万资本,才能实现财务自由。

如此类推,支出越多,所需要的本金就越多。

有人会疑惑,这个300万,你有无根据?会不会出现“钱没了,人还在”的悲催局面。

这个我敢回答你:有根据。我不仅在《有效资产配置》看过这个观点,至少在另外2本书我也看过类似的观点。他们是《钱,七步创造终身收入》和《沙发土豆投资法》。大家有兴趣可以去看,或者大家有兴趣,我写写读书心得。

死后不留债务取款法

《有效资产配置》介绍了大学学者的研究成果。他们研究了多个历史时期的各种取款策略,结论是当取款率是为初始投资组合价值的4%(即从300万取出12万)时,最有可能成功。另外,在他们研究的历史数据中,股票的实际收益率是7%。这个也与西格尔教授在《股市长线法宝》的研究结果一致:股市的长期回报(剔除通胀)是6.6%。

作者假设了一个最不利条件,你退休那天正好是一个漫长而残酷的熊市开端1966年,而退休后又继续活了30年,直到1996年去世。这段时间先是一个17年的漫长的熊市,接下来的13年,才出现牛市。

作者做了几个投资组合:100%股票、股债比75/25、股债比50/50、股债比25/75,100%债券。取款率分为7%、6%、5%、4%.下面我们来不同取款率的结果。

7%取款率

结论很直观,每年取7%,无论什么投资组合,都撑不到你死的那天。

真会出现“钱没了,人还在”的尴尬局面。

6%取款率

每年取6%,还是不行,基本无什么变化。还是到一半,就没钱了。

5%取款率

每年取5%,好了一点。但是还是没有撑到死的那刻。大家看到这里,是否已经失去信心,认为这种方案不可以行,要彻底放弃。沮丧的认为,自己这辈子,都不可能实现财务自由。

我发现,世事就是这样神奇:无论你做投资也好,工作也罢,每当你遇到困难,看不到曙光,失去耐心,准备要放弃的时候,这时,如果你试着再坚持一会,再逼自己一把。不久,事情往往会有转机。

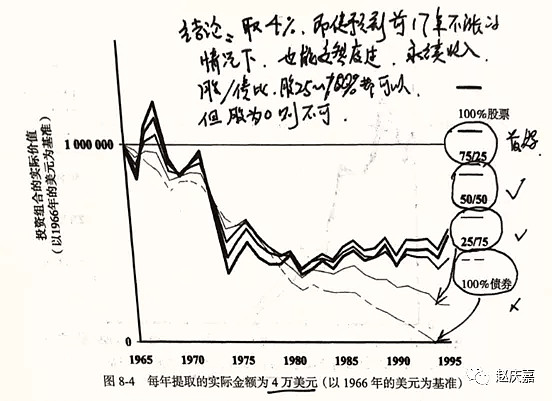

4%取款率

神奇的事情出现了。取款4%可以实现永续收入。

图上看到,100%债券组合,死的那天,刚好钱用完了。

股债25/75的组合,虽然衰减的很快,但死的那天,还剩下小部分。

股债50/50的组合,股债75/25的组合,股100%的组合,震荡横向波动,犹豫永续收入一样,永不枯竭。

显然100%股票,无人敢用,不会有人退休后,全仓干股票。

股债75/25的组合,是最好的收益,但是股75%对于退休的人来说,太激进,不可取的。

股债50/50的组合,是比较好的选择,但是股50%对于退休的人来说,也是太激进了。

对于退休的人来说,股债25/75的组合是一个比较好的选择。

300万财务自由

回到文章开头的问题,你财务自由的价码是多少?

每月1万元支出,对于普通家庭,普通生活,还是可以办到的。

每月1万支出,每年支出12万。按照4%取款原则,你只需要有300万本金,按照股债均配的策略,即可实现永续收入。

这样看来,其实实现财务自由也不是天方夜谭的事情。

300万,在大城市,只能算是一套中低端房子的价值。

普通打工仔,奋斗二十年还是可以实现的。

25岁开始每月拿出5千定投,按照年化回报10%计算,20年后,也就是你45岁的时候,就可以有300万。

这样在你中年的时候就可以实现基本的财务自由了。以后的生活,就享有更大的自由度。

当然了,如果你想生活再豪华些,开名车,环球旅行,需要积累的投资本金就越多