我有一个朋友,他说他的一个朋友今年华宝油气溢价套利还没有亏损过。不过今天有点悬,昨晚美股开盘,SPSIOP指数一度下跌超过2%,今早该指数却神奇的翻红了。开盘前这个朋友将华宝油气委托了0.239元的价格,开盘后居然成交了。

看了一下全天能在0.239元卖出的数量并不多,估计大部分人开盘时是按照低价委托卖出的。

书归正传,说说可转债。昨天一份真假不明的重组文件将恒大地产推上了风口浪尖,内容涉及恳请放行恒大地产借壳深深房回归A股。而昨晚恒大发布声明称该文件系捏造。今天恒大股价大幅波动,先上涨6%,随后转跌,最大跌幅超过14%。恰恰有两只可转债和恒大关系密切,昨晚看到新闻,我的第一反应是想想持仓中有没有这两只可转债。

一个是文科转债。据可转债募集说明书显示:2017 年度、2018 年度及 2019 年度,文科园林前五大客户收入占公司当期营业收入的比例分别为 64.26%、75.16%和 70.81%,其中来自中国恒大集团的收入占比分别为 33.55%、59.23%和 57.95%,客户集中度较高。如果公司主要客户流失或生产经营发生重大变化,将对公司持续盈利能力造成重大不利影响。

另一个是全筑转债。据可转债募集说明书显示:2016年度、2017年度、2018年度及2019年上半年度公司的前五大客户收入占比分别为69.30%、62.20%、59.54%、70.87%。恒大地产与公司长期稳定合作,2016年度、2017年度、2018年度及2019年上半年度,恒大及恒大关联公司收入占比分别为58.09%、53.09%、51.56%、62.23%。

全筑转债从2个月前最高197元跌至今天的112.78元,可谓惨烈。而文科转债今天103.20的价格也创了上市以来的新低。

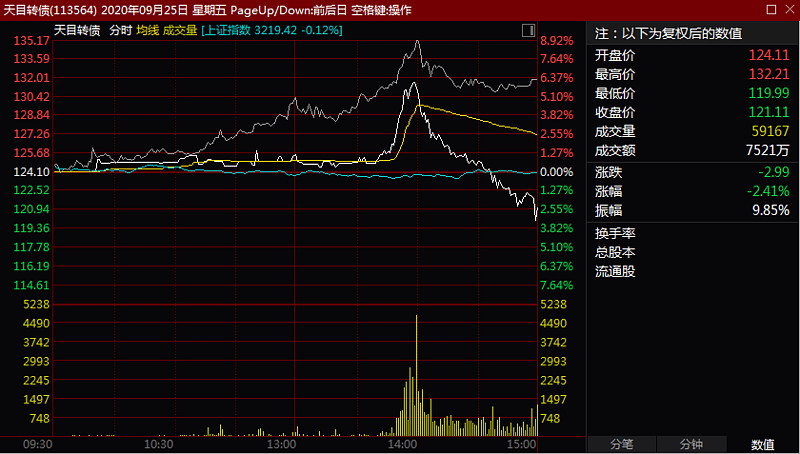

同样遭受暴跌的远远不止这两只转债。近一周以来,可转债整体持续下跌,今天更是有一大把可转债跌幅大于对应正股。其中天目转债的走势最为夸张。股票向上,转债向下。这也预示着可转债投资者并不看好后市。

从可转债平均价格,平均溢价率的“双降”来看,可转债降温估计还要持续一段时间。秋收冬藏,接下来的一段时间,利用泥沙俱下局面,倒是是调仓换债的时机。只是面对新债上市时,估计得大幅降低预期了。这下买里脊肉变成了奢望,只能改为买五花肉了,中签不易,且行且珍惜!

风险提示:本文所提到的观点仅代表个人的意见,不作为投资建议。所涉及标的不作推荐,据此操作,风险自负。