读书的时候,他是学霸,在北大就学期间他曾获得过世界特种机器人大赛特等奖。

刚毕业的时候,他直接进入了当时就已经是顶级公司的腾讯,并任职其核心部门的产品经理。

入行之后,他更是仅用了4年多时间就把自己管理产品的规模从2000万增长到了200多亿,并广受投资者好评和权威机构认可。

这位被我称为“不是产品经理的学霸不是好基金经理”的金牛名将基金经理,就是中欧基金的周应波。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,周应波,北京大学控制理论与控制工程专业硕士。2010年2月至2011年8月任平安证券行业研究员,2011年8月至2014年10月任华夏基金行业研究员。2014年10月加入中欧基金,曾任研究员、投资经理助理、投资经理。2015年11月起开始担任公募基金经理,有10年的证券从业经验和近5年的公募基金管理经验。

现任中欧基金现任成长策略组组长、投资总监,以及中欧时代先锋股票基金、中欧明睿新常态混合基金的基金经理。

从投资理念和投资风格上来看,周应波可以说是一位非常“特别”的基金经理,和其他基金经理不同,我甚至无法用一两句话来概括他,我能想到的最合适的标签大概是这八个字:

持续进化,不断成长。

比如从持股风格上来看,虽然整体他是中盘成长的风格,但是他的持仓早已从最初的中小盘成长风格逐渐进化成中盘甚至大盘成长风格。

比如从行业覆盖上来看,他从最初关注少数行业扩展到现在的全行业选股。

比如从选股的逻辑上来看,他从最初的行业轮动逐渐进化成自下而上的精选个股。

比如从大的投资理念上来看,他从早期更关注行业景气度逐渐进化成更关注企业家精神。

可以说他的整个基金管理阶段就一直在进化和成长,现阶段的他从投资框架上来看注重自下而上和自上而下相结合,投资风格偏向于中盘成长风格,厌恶风险。

同时他还非常注重将产品收益和投资者收益相匹配,重视用户体验甚至超过了追求高收益。

最为关键的是,他依然还在不断的进化和成长之中,用他自己的话说就是:真正常胜不倒的投资理念就是学习。

对他有了些许概念之后,我们再来看下他管理的基金的情况。

我以他管理的最为典型的两只基金为例来说明,这两只基金分别是中欧时代先锋和中欧明睿新常态。

我们先来看下第一只的中欧时代先锋(001938):

中欧时代先锋成立于2015年11月3日,是周应波管理的第一只基金,同时也是他的成名之作。

不过大家可能不知道,这只基金还是一只发起式基金,在当时整个市场万马齐喑的背景下发行,募集的资金规模仅为2200万,其中的700多万还是作为新人的基金经理自掏腰包买的,当时占比高达32.39%(2016年一季报数据)。

后面的事情大家可能也都知道了:

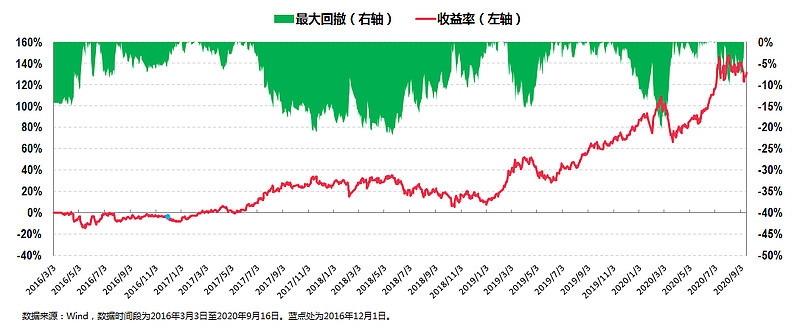

从收益率的角度,这只基金在周应波管理的近5年时间内(2015年11月3日至2020年9月16日),总收益率为220.16%,折合年化收益率为26.97%。妥妥的十年十倍年化收益率,关键现在依然还不是牛市顶点。

从回撤的角度来讲,这只基金在他管理期间的最大回撤“仅”为-21.79%,这个最大回撤就发生在几乎全年下跌的2018年。

这个最大回撤我估计再没“眼力见”的小伙伴也看出来厉害了,再叠加其十年十倍加的年化收益率,整个市场都要为之沸腾了:

这只基金的规模从最初的2200万,一年上好几个台阶,三年不到就突破百亿,最新一期的季报显示其规模已经高达152.82亿元,这还不包括22亿+的C类份额。

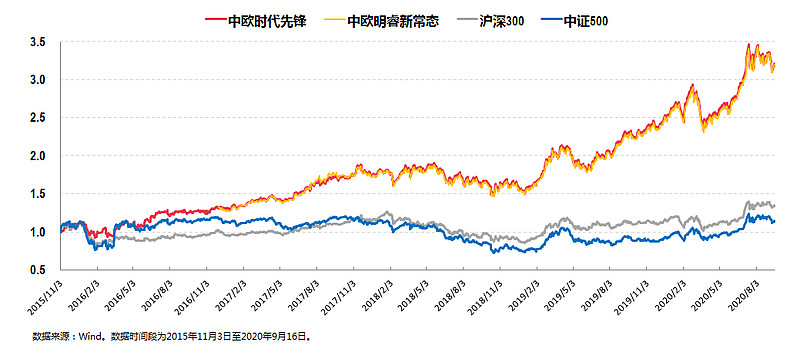

我们再来看下这只基金在各种市场行情下的具体表现:

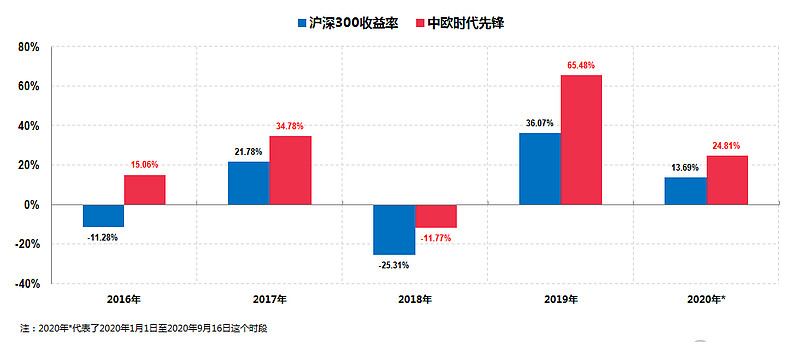

上图数据的时间跨度为2015年11月3日至2020年9月16日,忽略基金刚成立时候的几个月。

从图中大致可以看出沪深300指数在这段时期内经历了三个阶段,分别是:2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段的白马蓝筹价值股行情下,沪深300的涨幅为49.81%,投资风格并不在风口的中欧时代先锋同期的涨幅为90.26%。

第二阶段全市场下跌行情下,沪深300的跌幅为32.46%,偏成长风格的中欧时代先锋同期的跌幅“仅”为17.29%;

第三阶段市场成长风略起的行情下,沪深300的涨幅为57.09%,投资风格相对契合的中欧时代先锋同期的涨幅为112.42%。

上面的三阶段对比可以说充分体现了周应波的一些投资特点:

我们可以发现周应波管理的这只偏成长风格的基金竟然在所有的三个风格并不完全相同的时段都跑赢了指数,这一点在我写了这么多厉害的基金经理之后都是极其少见的。

我以两个具体例子来说明这一点:

从获取收益的能力上来看,如果说第三阶段在近两年来的偏成长风格之下,偏成长风格的中欧时代先锋因为相对顺风涨幅远胜指数还情有可原的话,那么在第一阶段的白马蓝筹几只行情下,理论上逆风的中欧时代先锋涨幅竟然还是远胜指数就有点令人惊讶了。

我特意查看了一下这个时段他的持仓情况,对照他的投资特点我认为主要的原因在于:

在他管理基金的初期因为基金规模不大,因此他行业轮动的能力得到了很好的体现。

最初他在自己熟悉和擅长的机械,电力设备,新能源以及周期股等行业轮动,在规模慢慢变大的情况下逐渐补强消费、医药甚至金融地产的认知,行业轮动在这一时期为基金提供了不少的正向贡献,以至于出现了第一阶段那种投资风格不在风口但基金依然取得好业绩的情况。

从风险控制的能力来看,在2018年的市场整体大跌并且对成长风格特别不友好的一整年,但是中欧时代先锋以-17.29%的跌幅比同时期沪深300的-32.46%的跌幅足足少了15个百分点。

我同样仔细研究了这两段时期的基金情况,同样对照他的投资特点来看他是如何控制回撤的。

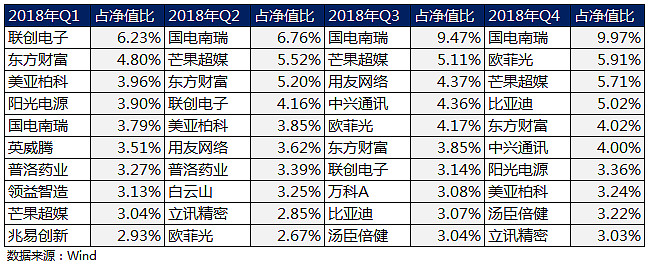

上图表格是中欧时代先锋在2018年四个季度的前十大重仓情况,从表格中可以清晰的看出这些股票基本都是TMT行业的。

如果大家还有印象的话可能也都知道这些都是2018年表现比较差的行业(可以回忆一下2018年的创业板跌得有多惨)。

更具体的去看的话就会发现,周应波选的这些较差行业的个股表现其实并不差,不少重仓股在2018年甚至还是上涨的,也就是说这一阶段中欧时代先锋的超额收益已经进化成了主要来自精选个股。

接着上面的对比图我再放一个基于年份的对比图:

这是一只标准的连续四年跑赢沪深300指数的主动基金,而且连续第五年跑赢沪深300指数也是指日可待。

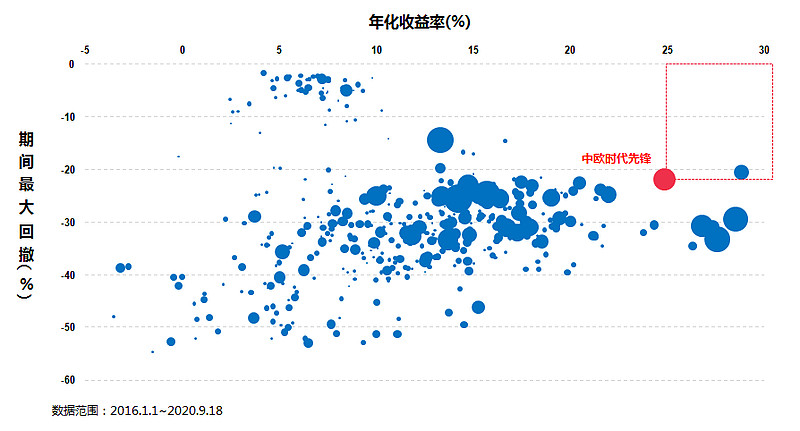

我专门花了点时间找了数据画了个图,给大家看看中欧时代先锋在全市场所有主动偏股型基金中的“地位”:

上图的数据时段我截选了2015年11月3日至2020年9月16日这个周应波管理中欧时代先锋的时段,另一个隐含条件则是所有基金的成立时间和基金经理任职一只基金的时间至少要覆盖这个时段。

图中红色圆点所代表的就是中欧时代先锋的年化收益率和期间最大回撤情况,一目了然到无需我再锦上添花了。

这么厉害的基金其实还有一只,那就是周应波管理的另一只基金中欧明睿新常态(001811):

中欧明睿新常态是一只混合型基金,成立于2016年3月3日,周应波于2016年12月1日开始独立管理这只基金至今。

从收益率的角度,这只基金在周应波管理近4年时间里(2016年12月1日至2020年9月16日)的总收益率为139.17%,折合年化收益率为25.84%;从风险控制的角度,这只基金在这段时期内的最大回撤为-21.71%。

这只基金我就不展开了,简单看个图就行:

因为业绩突出,周应波管理的这两只产品可以说是屡获重量级大奖:

中欧时代先锋曾经荣获中证报2019年度“三年开放式股票型持续优胜金牛基金”,证券时报2018年度“三年持续回报股票型明星基金奖”以及证券时报2016年度“一年股票型明星基金奖”。

中欧明睿新常态曾经荣获中证报2019年度“三年开放式混合型持续优胜金牛基金”,证券时报2017年度“一年积极混合型明星基金奖”。

五年六获基金大奖,并且还有市场稀缺的重量级的三年期“双料”金牛奖,被市场追捧是毫无疑问了:

上图来自2020年半年报,展示了中欧时代先锋最新的期末基金份额持有人户数情况。

截至2020年6月30日,仅仅只是这单只基金总的持有人户数就达到了惊人的171万+,足见用户对基金以及基金经理的高度认可。

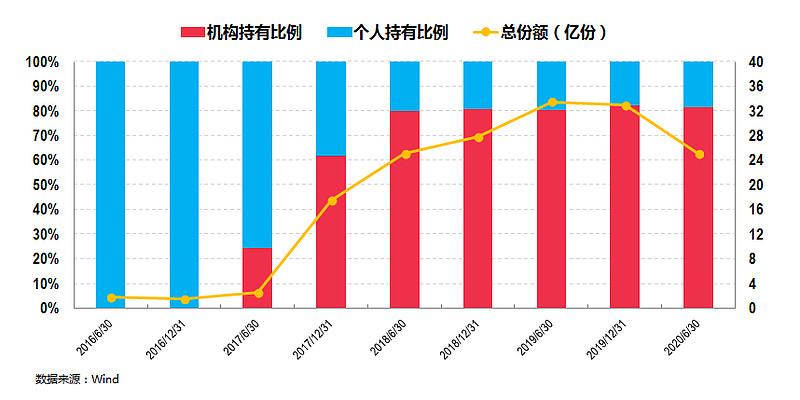

上图则是中欧明睿新常态的投资人结构图。

从图中可以看出,早在2017年下半年,机构占比就已经超过了60%,后续在份额基本不变的情况下机构占比长期保持在80%以上的高位,最新一期(2020年半年报)的机构占比为81.71%,足见机构对基金以及基金经理的高度认可。

本来讲到这里是差不多可以结束的,不过我知道大家一定还关心一个问题,就是他管理基金的规模问题,就这一点我想简单来讨论一下。

首先这一点他自己一直是有非常清醒的认识,并且还非常实诚地写在一季报里面:

其次正如他自己所言,事实上他在几乎整个投资管理的过程中都持续面临着基金规模增长特别是快速增长带来的挑战。

上一次他碰到较大困难的时候是在基金规模四五十亿元的时候,在经过“一个痛苦的探索”终于逐渐建立起新的交易框架,并放开规模到一百四五十亿。

现在只不过又到了一个相对困难期,但我相信他依然能像以前一样经过又“一个痛苦的探索”之后建立起新的交易框架(从二季报中我们可以看出他应该快要找到解决办法了),我们只需要等着他放开规模的时点就行了。

众所周知规模是业绩的天敌,规模大了对业绩肯定有影响。我相信不管是周应波还是其他大佬都会遇到这方面的瓶颈,但是我们可以看到,大佬之所以被称为大佬,就是因为他们的业绩并不会因为规模变大而出现严重的下滑,可能会因为灵活性的原因略微有下滑,但他们的业绩放到全市场依然是优秀的。

我自己一般不会简单的因为一位基金经理管理的规模变大了就抛弃他,更多还是去看他是不是依然在坚守自己的能力圈,是不是依然在真正的为投资人尽职尽责,更不要说像周应波这样足够自谦和自省,并且依然还在不断进化成长的潜力无穷的中生代基金经理了。

讲到这里就差不多可以结束了。

最后找了一段周应波关于如何控制基金回撤的观点总结,分享给大家并结束本文:

“一方面我们在行业上会比较重视不同行业上的搭配,分散集中风险,但是最重要的就是我们在整个投资过程中保持耐心。在选股这个环节投入80-95%的精力,选到比较靠谱并且长期能够创造价值的上市公司。因为只要一年比一年创造的价值更多,即使你买的价格略微的高了一些,它也是能够通过创造价值把这个沟给填平,但是如果你本身创造价值是一个负的,或者是一个比较低的情况,那时间就不是你的朋友,越到最后价值就会损失的越多。”