今天的行情,主旋律还是震荡,与之前没有分别,无外乎多了点波动,不至于死水一潭。

最近抱团资金确实有所松动,今天跌的还是食品饮料,中证白酒跌了2.49%,食品饮料跌了2.1%。

趋势三剑客中,杀估值的医药和食品饮料,还没有看到好转的迹象,但今天科技板块确实不一样。

比如5G中的沪电股份涨停了。

会不会给我们一个科技板块企稳的信号,值得持续观察。

之前说过,如果从3~5年的角度来说,科技肯定是值得投资付出的行业,买相关指数基金自然也是可行的。

如果说,我看好哪几个指数,科技算一个。

科技又有许多细分行业,自然半导体芯片、5G会成为首选,如果不愿意在行业基金花费太多经理,可以试试科创50。

科创50ETF下周二就开始发行了,中间许多人咨询,因为开通科创板的门槛比较高,这次指数基金发行确实提供了机会,但要做好相应的风险管理,不能因为新基就放松。

科创板上市企业大多集中在生物医药、芯片等领域,所以投资追踪它的指数基金,还是可行的。

中国互联50是我规划10~20%仓位的标的,从国内各行业来看,互联网的天花板确实看得到,但增长幅度依然还是顶级的,既然如此,如果传统行业再继续被互联网整合,会不会继续形成业绩护城河呢?

互联网企业边界界定很模糊,跨领域作战频繁,虽然不一定成功,但它的投入成本和便捷程度比传统行业要清晰的多。

既然如此,中国互联50作为为数不多覆盖优质互联网标的的指数,自然要有仓位去配置。

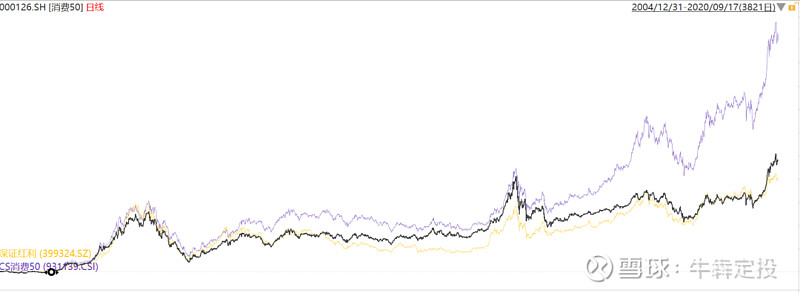

另一个是消费50。

我把覆盖上证消费50、深证红利和中证消费50的走势对比下,下图很清晰。

中证消费50的涨幅,尤其自2015年以来,远远超过上证消费50和深证红利。

上证消费50的样本组成围绕可选和主要消费,与中证消费50一样,区别在于是否横跨两市。

而深证红利与他俩最大的不同在于,除了可选和主要权重超过60%外,还集合了金融、地产、信息技术等。

应该说后者更均衡,结果还是跑不过中证消费50。

拿中证消费50举例,并不是说它多优秀,一定要买,而是评估一个指数优秀与否,一定不能拘泥于一个市场,综合所有行业的优质标的,才可能获得不错的收益。

将来也是如此。

大金融虽然比较萎靡不振,但这一块不会丢失,必须有震仓的位置给它留着。

综合来说,还是离不开医药、互联网、消费和金融,未来的资金配置也主要围着他们转。

当然,医药可能更多向生物医药偏移,消费也更多集中在龙头的效应。

……

青农明天价格大概率没有景兴高,最近行情不怎么好,注意开盘卖了。

风险提示:以上信息仅供参考,不构成投资建议,投资者据此操作,风险自担。

……

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年9月17日估值表

第790期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。