基建中报业绩总览

随着黑四类的中报业绩逐渐出炉,黑四类各个板块的表现都有所差异。

其中保险依然处于谷底,地产则平稳渡过,银行受政策影响中报净利润普遍通过提升拨备来压低,而中报真正反转明显的黑四类板块,其实是基建。

通过上表我们可以看出,以中国电建为分界,8大龙头基建里有5家二季度都有非常显著的反转,另外几家表现则相对差一些,尤其是交建和葛洲坝,当然交建一直都是基建板块里面拖后腿的班长,就像保险的太平一样。

其中中国中铁的二季度业绩反转是最为明显,从原本的负增长一下提升到11.26%的正增长。

而一直说的挺多的中建和铁建,二季度的回暖也是非常明显。当然,之前基建一直被诟病的现金流问题,当前依旧不太好,尤其是电建,虽然二季度净利润回暖不少,但是应收的增长比营收要加大,因此现金流有所恶化。

但是,如果对比上年同期的话,其实可以发现二季度的现金流同样是有恶化,但年底就没问题了。

也就是说,这类情况很可能是季节性状况。

其他基建公司方面,现金流表现也跟过往差不多,所以中短期来看,这个压制基建的稻草依然会存在。

业绩加速期

但是,即便现金流情况依然可以成为压制基建板块估值的理由,当下的基建板块也即将在未来2年里迎来一段近5年最好的时光。

其中第一个原因,就是跟当下的估值因素相关,

以基建三巨头为例,通过上图我们可以看出两个很关键的点,第一点是PE估值上,三大龙头基建企业无论是绝对估值还是PE百分位,均处于近十年底部,这个是什么概念?

相当于把14年的PE估值也纳入极限来考量,而对于港股,像中国铁建和中国中铁甚至已经去到4PE以下的估值。

同时,另一边大家其实可以看到,三大龙头基建不仅仅是今年的中报业绩显著回暖,同时新签的订单增速也非常快,尤其是铁建和中铁上半年订单增速高达20%,这可以说是成长股的增长速度了。

也就是说,当前的基建三巨头,一边是有着稳定的业绩且还有非常多的业绩还没真正兑换(当下一年的订单额度相当于营收两倍),同时订单的增速这两年还在加快,尤其是铁建和中铁。

所以,在估值极大概率见底的情况下,未来数年基建板块即便依靠业绩增长,也大概率能获取年化12%以上的回报率,而一旦估值稍微回归那么一下,戴维斯双击之下的基建板块将会有非常不错的回报。

经济恢复的加持

另一方面,我们再从市场的角度去考量,虽然上周抱团板块有死灰复燃的现象,但是也可以看到整体的资金只能逐渐向白酒板块聚拢,且在市场成交额持续低于1万亿的情况下,泡沫板块的维持难度会非常大。

另一方面,二季度的经济已经明确反转,且今年三季度和四季度大概率会继续好转,经济恢复的预期下,原本被打压的高杠杆和强周期品种,极有可能迎来恢复。

而基建板块虽然从ROE的平稳性来看并不算周期股,但市场对这个板块的偏见却是用周期股的眼光来看待。

因此,但整个市场逐渐醒悟过来的时候,基建板块的估值反转也很可能到来,也就是戴维斯双击。

通过上面的分析,我们可以看出,目前基建板块的处境是下有保底,上有空间的超高确定性品种。

---------

1.四大行今天的中报也出来了,手把手一起下滑11%,我重点看了下建行的情况,拨备前增速为5.4%,中规中矩。另外四大行这一轮确实是承担了让利功能,这点从对公业务的贷款利率下降可以看出。相对而言想宁波银行就基本没让利,所以依然保持非常不错的水准。

总体来看,四大行里尤其建设银行的投资价值基本没太大变化,后续随着经济回暖大概率会逐渐重回稳定的增长。

另外之前不少人问到兴业好不好,兴业银行从性价比来讲其实已经蛮不错,当前还在坚持的朋友不一定要放弃,当然切换到更稳定的龙头小招上面也是可以的,或者直接搞银行ETF。

2.白酒的所有业绩都出来了,除了传统的茅五泸外,最亮眼的就是山西汾酒,二季度增长33.05%确实很不错,不过对应的估值也非常夸张。

白酒这几年的业绩爆发其实还有个比较重要的原因是毛利率的持续提升,背后是高端酒销售占比上来,但是这种提升也逐渐见到天花板了。

其他白酒企业基本都是一片狼藉,当然市场如果想找理由预期明年提价上涨业绩恢复是可以的,但一波流恢复之后后续的增长能有多少就不好说了。

3.格力中报没惊喜,除了分红还搞了下。对于格力的未来我其实多次明确了不看好,白马组合也已经清仓很久了,尽管董阿姨有可能再次把格力带出泥潭,但我是完全看不清楚这个未来。

黑四类中报陆续出炉,接下来会重点给大家分析,喜欢今天动图的朋友可以点赞一下,觉得文章有用的朋友可以分享给身边想做投资的人哦~

新朋友关注后即可全面了解老严的投资体系

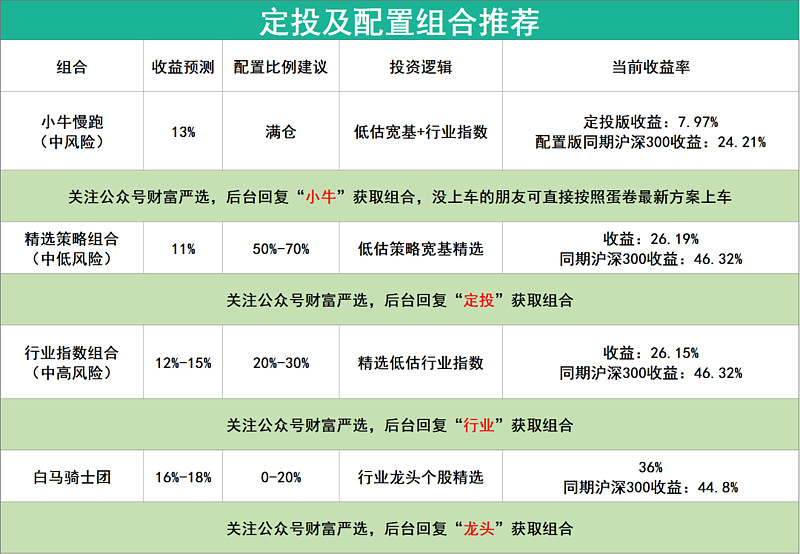

关注公众号财富严选,回复小牛,可获取年化13%的投资组合

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $基建工程(SZ165525)$