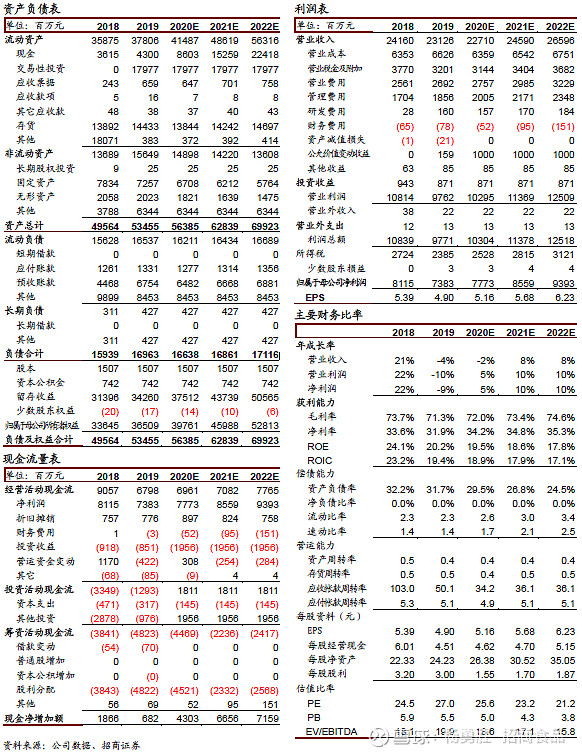

公司Q2收入业绩下滑-19%/-10%,业绩下滑较少,主要系投资及政府补助等带来非经常性收益3.35亿,扣非归母净利下滑-24%,符合市场预期。公司19Q3以来已连续四个季度负增长,增速回落背后,是公司针对渠道问题精准施策,经营及报表压力充分释放。目前库存消化到合理水平,价格体系稳中有升,调整效果逐步显现,展望下半年,随着消费进一步恢复,公司动销有望持续改善,叠加去年同期低基数,预计H2有望实现较快增长。略调整20-21年EPS 5.16、5.68,近期高端白酒估值中枢上移,估值空间打开,给予21年28x,一年目标价159元,维持“强烈推荐-A”评级。

报告正文

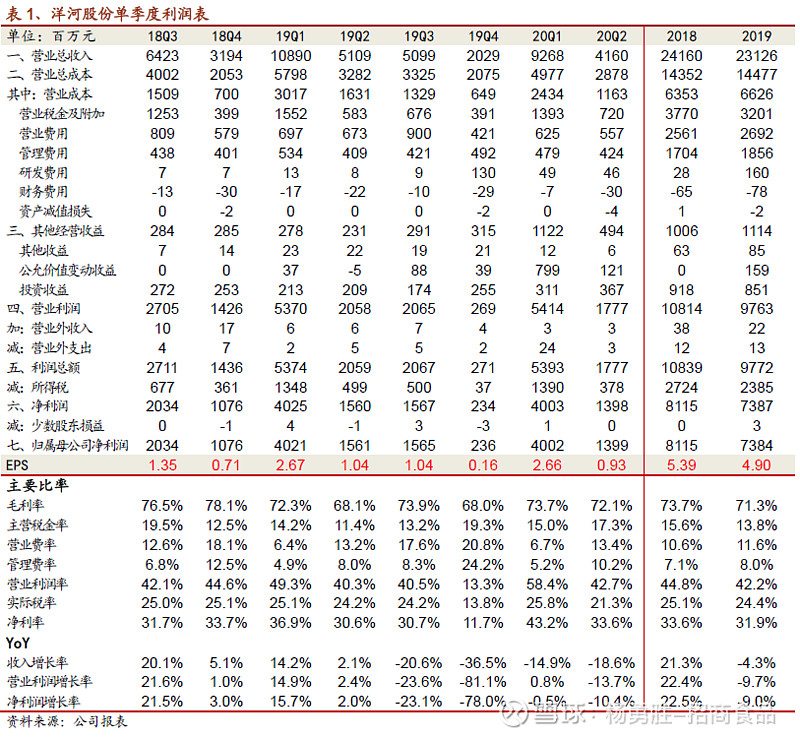

Q2收入业绩下滑-19%/-10%,业绩下滑较少,主要系投资及公允价值变动带来非经常性收益大幅增加,扣非归母净利下滑24%,符合市场预期。公司20H1实现营收134.28亿,同比-16.06%,归母净利润54亿,同比-3.24%,扣非归母净利润42.66亿,同比-18.1%,其中20Q2单季营收41.6亿,同比-18.57%,归母净利润142.36亿,同比-10.39%,主要系投资收益及公允价值变动收益大幅增加,扣非归母净利润10.65亿,同比-23.87%,符合市场预期。20Q2末预收款12.5亿,同比-30%,环比年初下降55亿,销售回款20亿,同比-58.7%,经营净现金流-24亿,比去年同期下降17.7亿,主要系二季度公司继续以去库存、稳价格为主,未强制要求经销商打款,上半年打款比例低于去年同期。

Q2梦系列恢复较快推升毛利率,费用率及税金率同比上升,非经常性收益推动净利率大幅提升。公司20H1毛利率73.22%,同比+2.27pct,其中20Q2毛利率72.05%,同比+3.97%,主要系二季度以来高端梦系列恢复较快,结构产品结构改善。费用端方面,Q2销售费用率13.4%,同比+0.22%,管理费用率10.19%,同比+2.18%,税金及附加比率17.31%,同比+5.89%,推测系税费季度间缴纳节奏不同所致,费用率及税金率提升背景下,Q2净利率同比提升6.24%至43.20%,主要系投资及公允价值变动等带来非经常性收益大幅增加所致。

Q2继续控量稳价,当前库存良性+去年低基数,H2有望环比明显改善。公司Q1受疫情影响较大,经营节奏被打乱,Q2以来公司继续以价格考核为主,控制发货量,同时对经销商采取一定的政策扶持,4月以来随着消费逐步恢复,公司动销也边际改善,当前动销恢复至正常水平8成以上,库存水平1个月左右,价格稳中有升。展望下半年,随着消费进一步恢复,公司动销有望持续改善,叠加去年下半年低基数,预计公司H2有望实现较快增长。

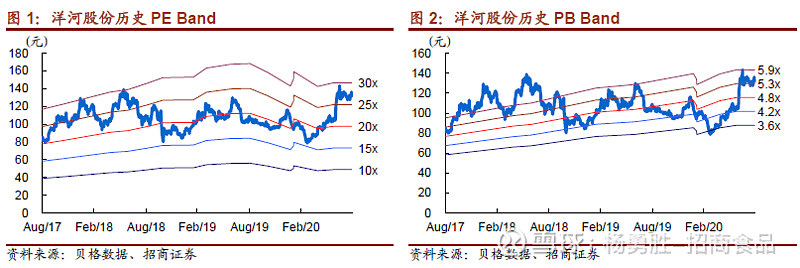

投资建议:调整思路清晰,压力释放充分,看好后续恢复良性增长,维持“强烈推荐-A”评级。公司19Q3以来已连续四个季度负增长,增速回落背后,是公司针对渠道问题精准施策,经营及报表压力充分释放,减轻前行负重压力。目前库存消化到合理水平,价格体系稳中有升,调整效果逐步显现。展望下半年,随着消费进一步恢复,公司动销有望持续改善,叠加去年同期低基数,预计H2有望实现较快增长。随着调整逐步到位,来年有望步入稳健增长。继续看好梦之蓝品牌力及洋河一流团队能力,略调整20-21年EPS 5.16、5.68,近期高端白酒估值中枢上移,估值空间打开,给予21年28x,一年目标价159元,维持“强烈推荐-A”评级。

风险提示:行业需求回落,省内竞争加剧,省外拓展不及预期。

参考报告

1、《洋河股份(002304)—理性应对,静待拐点》2020-04-29

2、《洋河股份(002304)—压力充分释放,紧盯经营拐点》2020-02-29

3、《洋河股份(002304)—坚定调整,静待回归》2019-10-30

附:财务预测表

作者风采

杨勇胜:食品饮料首席分析师,武汉大学本科,厦门大学硕士,西方经济学专业,11-13年就职于申万研究所,14年加入招商证券,8年食品饮料研究经验。

于佳琦:南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券,3年食品饮料研究经验。

李泽明:四川大学本科,北京大学硕士,17年就职国泰君安证券,18年加入招商证券,3年消费品研究经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券

招商证券食品饮料研究团队传承十五年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续14年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年获新财富最佳分析师第三名。

附录:

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。