01

今天先吹一波A股,沪指成功站上3400点,收盘上证指数大涨2.34%,逼近前期高点。

上周好多人还在担心成交额不足万亿,看空的声音很多,今天一根大阳线又来打脸了。

这里又不得不说北向资金,周五的时候大幅流入88亿,今天继续大幅流入79亿,精准押注做多行情。

沪指涨的不错,创业板只涨了1.04%,科创50只上涨0.83%,很明显指数上涨的风格又变换了。

如果是老读者应该都知道,小司马喜欢投资低估值的品种,说到A股的低估值板块,一定离不开保险、银行、地产、基建。

小司马以前都提到过这些板块,并且推荐读者们可以长期定投这些行业的指数基金,越跌就越多买点。

而小司马由于要打新股,所以一般在这些行业中选择4-5只个股来代替ETF投资,对于银行板块,小司马一直偏爱发展较快的城商行。

今天的银行涨幅榜,前面五只股票有四只是小司马的持仓股,结结实实的吃了一顿肉。

投资还是要在自己熟悉的领域,这波银行、上周的中金转债都是小司马熟悉的领域,获胜的把握比较大。

02

再说说今天上市的可转债,这五只转债上市的时候还比较乱,可是收盘的时候还是大部分如小司马预计。

苏试转债今天盘中被炒作到最高159元,这个还挺开心的,小司马有一签苏试转债,并且在155元卖出去了,运气很好。

三超转债收盘128.2元,由于正股上涨5.6%,最终折价2.65%,果然低评级转债很容易折价。

兴森转债收盘119.16元,溢价率为29.28%,而小司马预计溢价率在30%附近。

紫银转债这个稍微要比小司马预计的低点,紫银转债收盘111.43元,溢价率14%,而作为对标的江阴转债溢价率是16%。

这个还是容易解释,上市较久的可转债要比新转债多点溢价率,因为时间上有优势,还有就是第一天的抛压比较重,之前浦发转债就是一直比中信转债弱。

联诚转债收盘107.52元,溢价率13.58%,A级转债这个溢价率已经可以了,也基本符合小司马的预期。

花王转债今天收盘转股价值为107.2元,发行规模3.3亿,评级为AA-,有潜在炒作可能。

花王股份目前市值25亿附近,从事市政园林景观及旅游景观、道路绿化和地产景观等领域的园林绿化工程设计和施工业务。

公司基本面真的很很很一般,溢价率估计可能和A+评级看齐,参考建筑类的可转债,预估上市的溢价率在6%~8%,参考价格区间为113元~117元。

航新转债今天收盘转股价值为120.73元,发行规模2.5亿,评级为AA-,有潜在炒作可能。

航新科技目前市值43亿,主营业务是为航空机载设备研制、机载设备检测设备研制、以及机载设备维修等机载设备综合保障业务。

公司有航空军工的概念,就这点加分,但是基本面也是不太敢恭维,滚动市盈率为63倍。

目前军工转债中,应急转债转股价值120.11元,价格126.8元,溢价率仅5.57%,评级为AA+。

如果给航新转债5.57%的溢价率,就有点看不起应急转债的AA+评级了。

因此给予航新转债2%~4%的溢价率,参考的价格区间是122元~126元。

03

周二(8月18日)广汇转债【733297】申购,发行规模33.7亿,债券评级为AA+,这个一定要记得申购。

广汇转债的转股价为4.03元,但是净资产为4.64元,小司马翻看了发行公告,并没有说不能低于每股净资产,也就说只要股东大会通过了,还能下调转股价。

公司的下修转股价也相对宽松,连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的90%。

广汇汽车目前市值330亿附近,公司主要业务为乘用车经销与汽车服务业务及融资租赁业务。

公司业务这两年受到汽车行业不景气的冲击较大,2018年、2019年连续两年净利润下降,今年业绩也不容乐观。

公司现在负债率为65.5%,有息负债为715亿,货币资金184亿,每年财务费用都要30亿。

商誉188.8亿,占净资产50.14%;总质押比例为45.82%,控股股东质押了68.77%的所持股份,这个质押率也是很高了。

由于受到周期影响,公司的市盈率是近几年的高位,但是市净率是近几年的低位,周期行业一般参考市净率。

公司的毛利率一直在10%附近,销售净利率在2%附近,市场给低估值也是应该的。

公司面临的风险还比较多,汽车行业波动及市场竞争加剧的风险;存货积压或减值风险(158亿的存货);偿债和流动性风险(有息负债为715亿);商誉减值风险(商誉188.8亿)。

公司的预付账款目前有237亿,而且这几年行业不景气,但是公司预付账款每年都增长20%以上。

可转债虽然是AA+评级,但是溢价率可能会给的相对较低,估计平价状态下溢价率在13%附近。

04

周三(8月19日)精达转债【733577】申购,发行规模7.87亿,债券评级为AA。

精达股份目前市值70亿附近,公司主要业务为特种电磁线、特种导体以及模具制造和维修等生产、研发和销售。

公司现在负债率为35.26%,有息负债为14.36亿,货币资金+交易性金融资产共11.48亿。

商誉近1个亿,总质押比例为20.56%,控股股东质押持股比例的99.1%,占总股本比例12.91%。

公司业绩还比较稳定,至少没有出现大幅下滑,近三年营收开始停滞了,净利润也不咋增长了。

目前的滚动市盈率为17倍,低于行业中位数,在过去5年中高于个股62%的位置。

公司也是一个辛苦的行业,毛利率一直在10%附近,销售净利率也不到5%,市场也是长期给的估值比较低。

公司的合资公司有部分产品间接供特斯拉,子公司还参股小米,保险重仓持有1.95亿股,但是控股股东股份曾经被司法冻结。

公司的存货和应收账款也比较大,占净资产的30.99%和44.99%,还好周转率没有出现明显的恶化。

估计可转债平价状态下市场给予13%左右的溢价率。

05

以下数据来源集思录,所列可转债不涉及推荐,仅供参考。

注意,明天(8月18日)将是日月转债和麦米转债的最后交易日,后天(8月19日)将会是深南转债和乐普转债的最后交易日。

强赎可转债列表:

超过130元以上的高风险转债:

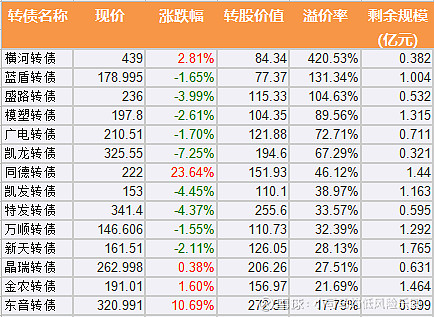

今日双低(低价低溢价)可转债观察:

双低值=可转债价格+溢价率*100

文中的分析和观点,只做知识分享,据此操作请风险自担。欢迎大家关注我的微信公众号:小司马的低风险乐园