“ 股票市场是一种工具,

它把无耐心者的钱转移到有耐心者手中。”

—— 沃伦·巴菲特

----------------------------

这是屠夫的第 265 篇原创,全文 2700 字

阅读时间 7 分钟,读完别忘了【点赞】哦

----------------------------

金钱永不眠,屠夫问候各位早安。

有人的地方就有江湖,有江湖的地方就有流言。

股票市场是一个跨越国界、跨越种族、跨越阶层的大江湖,自然也免不了各种流言。

在「股市长线法宝系列」中,屠夫曾分2期介绍股市里的那些小迷信,包括“1月效应”、“9月效应”、“崩盘总在9月后”等,但这只是江湖流言中的冰山一角。

如果说上次那些迷信好歹还有点数据支撑,那么更多的流言更像是空穴来风,甚至是和历史事实相反的投资谬论。

本·卡尔森是“投资常识”创办人兼雅虎财经撰稿人,他在《投资者的心灵修炼》中归纳了一些广为流传的投资谬论,通过翔实的数据、严谨的逻辑逐一击破。

屠夫将上面的内容提取压缩,分成两期带给大家,今天先来看看与“择时”相关的谬论。

01 谬论1:好收益必须靠择时

执掌麦哲伦基金13年、年化收益29%的传奇投资人彼得·林奇,曾与富达投资做过一项关于1965~1995年投资回报的研究:

如果你足够幸运,每年都在市场最低点那天买入,这30年来你将获得年化11.7%的回报

如果你运气很差,每年都在市场最高点那天进行投资,你的年化回报率也将达到10.6%

如果你特别懒,只在每年的第1个交易日把资金投进去,你的年化回报率也可达到11.0%

换句话说,“最好”和“最差”的时机进入市场,对于长期投资者来说差别非常小。

选中“最好时机”的难度很高,但是定期地把资金投入市场,每个投资者都能做到。

卡尔森评论道:

与其花大量的时间精力研究何时入市,

不如简单地在长期内采用定期定额方式投资,

这样压力更小而且更容易操作。

上面的例子只说了一半,因为“择时”需要做出两个决定:

- 在相对高点卖出

- 在相对低点买入

即便你对了一半,卖对了,也很难在股市下跌时买回来。

因为当市场回调甚至崩盘时,坐拥现金可能是世界上最幸福的事。

回想一下:

今年 (2020年) 上半年,A股是不是有很多人大喊着“现金为王”?

到了6~7月,这群傻子就只能眼睁睁看着市场一路狂飙、绝尘而去了。

关于卖出的择时,卡尔森的看法是:

除非你有一套系统的、规则导向的投资策略,

你根据买入卖出信号,风雨无阻地进行操作;

单靠直觉甚至情绪,很难在择时上占到便宜。

02 谬论2:等市场好转再投资

股市反映的不是当下,而是未来。

当市场由“好”变得“非常好”的时候,战果有限;

反倒是由“差”变得“没那么差”时,利润最为丰厚;

如果市场走坏的趋势变缓,大家会认为这是一个积极的信号,因为市场已经“跌无可跌,只能走好”。

本·卡尔森说道:

重要的不是市场上升的绝对水平,

而是市场趋势是走好,还是变坏。

举一个例子:

1950年以来,美国的平均失业率大概是6%多一点。

当失业率低于平均水平时,标普500平均每年上涨6%,远低于同期年均10%的涨幅;

而失业率高于平均水平时,标普500平均每年涨幅一下子跃升到16%!

下面的表格展示了不同失业率对应的股票投资收益率,以及它们发生的频率。

这是股市里一个诡异的真相:

最佳的买入时机,

往往出现在状况最差的时候。

表格:失业率和股市收益率(%)

资料来源:Federal Reserve.

还记得邓普顿爵士那句经典名言吧?*

最好的买入时机,

就是血溅街头之时

—— 即使有些血是你自己的。

*详见《邓普顿教你逆向投资系列》

03 经济周期影响投资

和经济一样,股市也有周期。

于是很多人认为,股市的涨跌会和经济周期有关系,甚至简单粗暴地觉得GDP增长率的下跌会引发股市暴跌

—— 这实在太天真了。

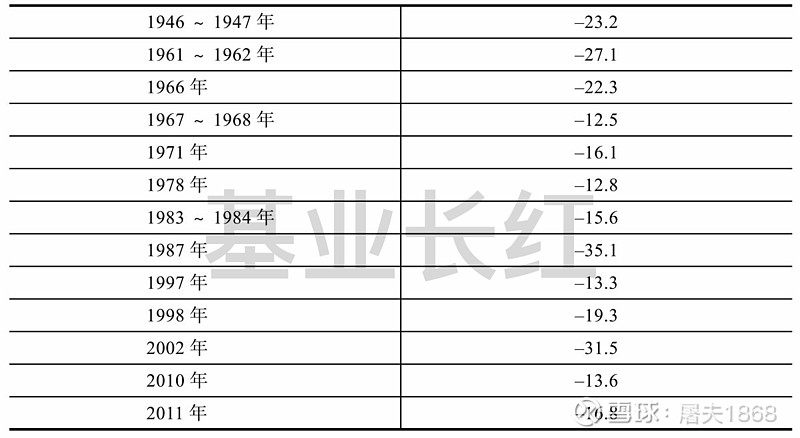

股票市场大约每5年会经历一次“经济没衰退的大跌”,而这种平均跌幅是20%。

来自杰里米·西格尔教授 (《股市长线法宝》的作者) 整理的数据表明:

二战以来,道琼斯工业平均指数下跌至少10%、

但同期经济没有衰退的情况,一共出现了13次。

表格:股市下跌10%以上,但同期经济无衰退的时期

资料来源:Stocks for the Long Run (《股市长线法宝》)

以1年的时间窗口来看,GDP增长率和股市投资回报率之间的相关系数只有0.01。

即便把时间窗口放大到10年,两者的相关系数也只有0.05,也就是基本不相关*。

*相关系数为0意味着两组数据无相关性,1表示完全正相关,-1表示完全负相关。

04 谬论4:股市走势有迹可循

全球投资之父约翰·邓普顿说过:

The four most expensive words

in the English language are

"this time it’s different."

投资世界里,

代价最昂贵的一句话叫

“这次不一样。”

*详见《面对泡沫,拿出勇气》或《邓普顿教你逆向投资系列》,另有同名系列《这次不一样》

许多投资者把这句话理解为:

如果能够解构股票市场的历史走势,

就能以一条完美公式解释市场运作。

这种想法是有问题的,因为:

过去所有市场周期几乎是独一无二的,

市场唯一不变的只有“按周期运行”。

表格:每一个周期都是独一无二的(%)

资料来源:Robert Shiller.

谈到「周期」,大家可能会联想到霍华德·马克斯和他的著作《周期》。

事实上,早在其代表作《投资最重要的事》中,马克斯就表达过以下观点:

差不多每隔十年,就会有人断言周期性的结束。

他们认为繁荣 (或衰退) 会永无止境……

事后证明老规则仍然适用,市场周期重新开始。

*详见《投资者的钟摆意识》或《霍华德·马克斯的投资思想系列》

无论是邓普顿还是马克斯,绝对不是在说“找到可靠的公式,就能预测未来走势”;

大师们想强调的是:由于人性的恐惧和贪婪,周期一再重复的规律,总会继续发生。

「周期」必然发生,「完美确定周期的时间」却极其困难。

虽然从人类本性看,“这次没有什么不一样”;

但是从市场构成看,“这次总会不一样” ——

行业变化了,信息传播速度更快,投资者前所未有的精明……

就算你自以为发现了“完美公式”,它也很快就会失效。

05 谬论5:新高之后就是暴跌

许多投资者在回顾 (美股的) 过去10年时,会产生这样一种错觉:

“新高”和“暴跌”之间,

存在明确的相关甚至因果关系。

这种错觉源自这样的观察 —— 每次市场猛涨到历史新高之后,似乎都会随即迎来腰斩。

可是股市的走势没有那么简单。

股市到达新高可能会下跌,但是创下历史新高并不必然引发股市下跌。

一个可能让你吃惊的事实是:

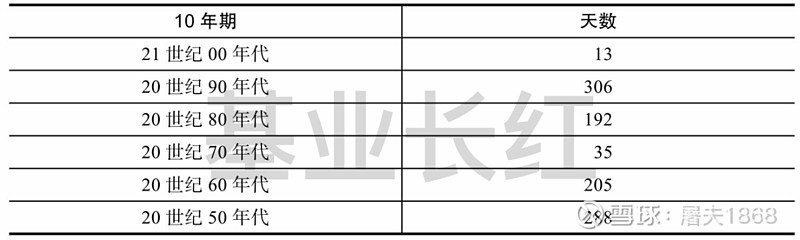

1950年以来,标普500指数创造过1100多次历史新高,

这占所有交易日约7%,平均每15天就有1天历史新高。

以下是每个10年间,标普500指数创下历史新高的天数统计:

美国股市每4年之中有3年会上涨,也就是大部分时候都在上涨。

所以,股市每隔一段时间就会创下历史新高 (中国股民甚是眼红)。

股市到达新高之后不一定继续往上涨,但也不意味着会像流言所说的那样立刻下跌。

本·卡尔森总结道:

历史新高并不是一个卖出信号,

正如它不是一个买入信号 ——

它只是股市上涨过程的一部分。

以上是十大谬论中有关“择时”的内容,下周同一时间为大家带来「十大投资谬论 · 资产篇」。

敬请期待!

----------------------------

首发公众号:基业长红

转载需获本人授权,并注明作者和出处

----------------------------

【精华回顾】

有一种财富转移,叫「中国股市」 (中英双语对照,文末附总结)

@今日话题 @海鸣凰 @宁静致远成都 @天府尾巴 @雪球达人秀 @大海的水流 @过路