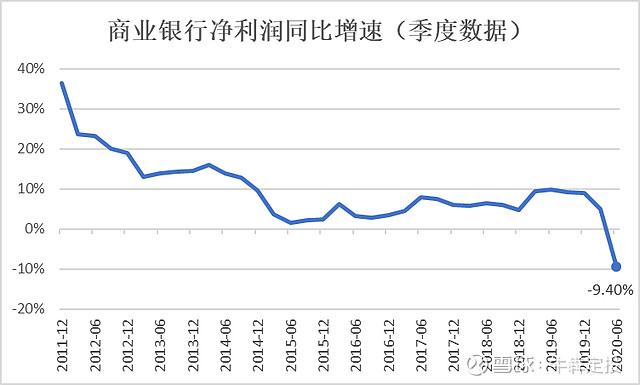

今晚有个不太好的消息,银行上半年净利润同比-9.4%,这个数据比较罕见。

数据不好看,也在意料中,本身银行为百业之母,如果百业的业绩都不好看,它自然也会受影响。

上半年净利润下滑,主要还是疫情的综合症,当实体经济不振时,自然需要银行让利资金以扶持,相对利润就会下滑。

虽然数据有点不好看,但对我们投资银行主题基金,我觉得影响不大。

我认为可以把低估板块作为投资安全垫,以目前A股的上涨逻辑,科技和医药虽然有所回落,但并没有打破上涨的趋势。

作为安全盾和进攻矛,自然两手都要有,两手都要硬。

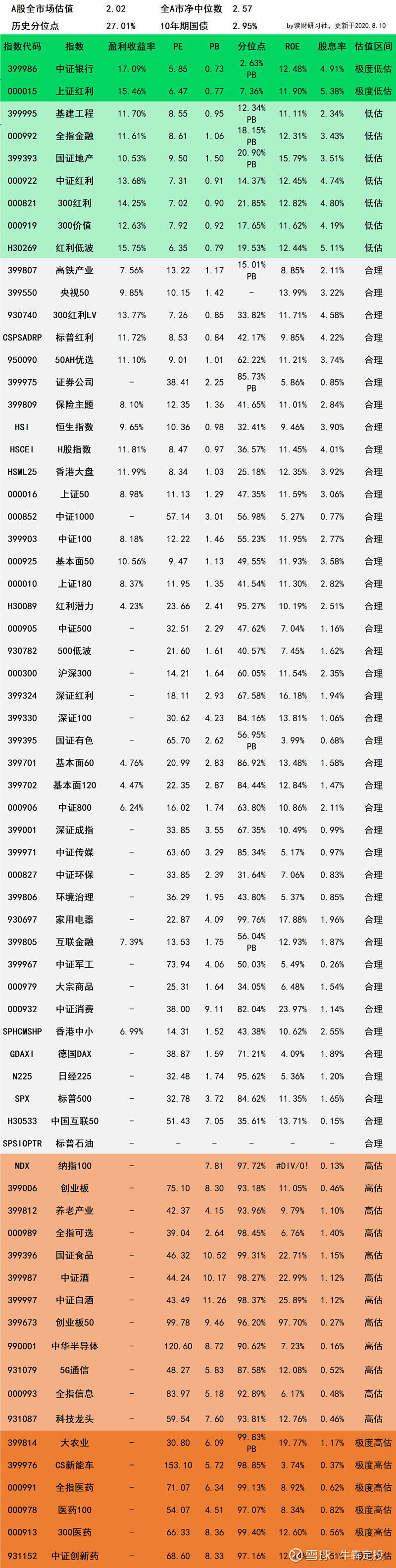

如果从金融主题指数角度来看,市场的指数基金不少。

以证券、地产为主要资产的标的,占比远远多于保险,像国证地产、全指房地产、300地产都是不错的地产指数。

为什么在低估不涨时我还一直强调别放弃银行和地产,就是考虑到他们的长期投资价值。

对有些板块来说,在无意中他们的收益情况还是不错的,虽然短期内的爆发力没办法跟一些板块比。

这一轮科技行情,不仅在A股,也在美股上演,传统的板块好像被资金抛弃一样。

这种情况,过去在A股也发生过多次,最终无不验证了板块轮动的效应。

当然,冲着短期爆发上涨去的,就别掺和了,你等不起。

对了,明天没有可转债上市和申购,多关注下基金吧。

风险提示:以上信息仅供参考,不构成投资建议,投资者据此操作,风险自担。

……

A股及全球成熟市场指数数据,综合估值指标为PE、PB、盈利收益率、ROE。

90%指数为A股主流宽基、策略及主题行业,囊括成熟市场最具有代表性的标普500、纳指100、德国DAX、日经225等指数。

指数的追踪基金已经单独整理成文发布,具体见:A股及外围88只指数及追踪基金指引(更新中…)

2020年8月10日估值表

第776期全球主要市场指数估值数据

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。