最近可能是因为拿完了年终奖,一堆基金经理们开始了离职潮。离职的不乏我们熟悉的明星基金经理,东方红的林鹏,泰康资产的余海丰,富国的于洋,新华基金的老将崔建波,中欧的几位中生代,还有先前离职的天弘基金的肖志刚等。

有的离职了,要么“归隐山林”,或者“闲云野鹤”写写段子,做做投资组合当当大V,要么自己创业干私募,要么离职跳槽,谋求更好的职业发展。

对于卖方分析师,拿了新财富三年冠,在圈内有影响力的那些分析师们,最后都去哪里了?

我们知道,之前兴业证券的明星分析师,社服的首席李跃博去了复星集团,做了高管,任泽平去了恒大做了副总裁级别的首席经济学家,其他的首席或者去了上市公司做了董秘,或者去了新出现的有更好激励的中小券商继续当首席,或者创业干私募,或者有的去了买方公募,把案头研究实打实的落实到了真金白银的投资上。

现如今,很多基金公司,因为文化认同和成本关系,更加注重于内部投研体系自主培养研究员和基金经理,很少再从卖方挖人。筛选了A股现任2205名基金经理后,我们发现从卖方转向买方担任基金经理的分析师有不少,但是同时担任基金经理和研究部负责人的分析师十分稀缺。

同时担任研究部总经理,又做基金经理,在研究信息获取上具有绝对优势。因为很多大的基金公司,在投资和研究上是分开的,有的基金经理和研究员因为推票和买卖的关系,有时候会闹的很僵。如果一个基金经理,既是研究部老大,同时又实操投资,在投研“和谐”上可能具有显著优势,这能确保他的基金投资足够稳健,足够有市场最敏锐的嗅觉,足够有信息差优势。

华宝基金的曾豪,正是这位我们苦苦寻找很久,同时兼具我们苛刻筛选条件的一位基金经理。曾豪的履历十分“豪华”,在中信证券担任建材行业的首席分析师,并一举三次连夺新财富桂冠,在那之后开始转型公募,接管老牌公募基金,具有业内投资总监“黄埔军校”之称的华宝基金的研究部。

作为典型的均衡和全能型的基金经理,曾豪在最近市场行业与主题基金特别火爆的环境下,显得极其另类与突出。中观型的选手,擅长自上而下和自下而上结合,从产业景气度出发,进行行业比较,精选最具竞争力的行业龙头,组合思维极其强大。

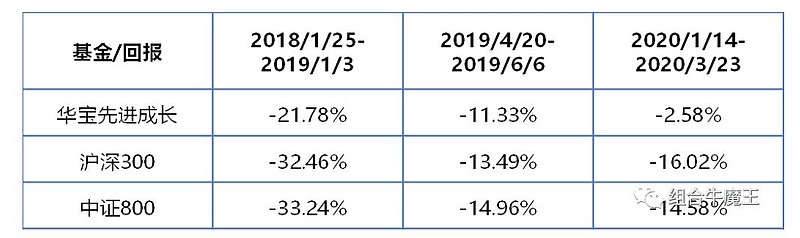

曾豪2015年6月加入华宝基金,2017年12月开始担任华宝先进成长基金的基金经理。至今任职2.5年,整个投资管理业绩可圈可点,最显著的就是持续在同期所有股票型基金及偏股型基金的样本集合中可以排名前 15%。基金长期回撤控制优秀,任期内回撤控制处于同类前 10%,且产品在历次或长或短的市场下行冲击中均表现出了优秀且领先市场的回撤控制能力;市场下行期内,基金月度胜率达到 100%。

从2017年12月开始管理华宝先进成长,曾豪的任职回报95.57%,回报排名67/572。年度排名情况,2018年116/575,近1/5;2019年306/719,近2/5;2020年86/992,前1/11。

信仰得救。在波动不安的市场中,基金经理需要有自己的投资框架和投资信念,才能够在不明朗的环境里看的清楚确定性。曾豪投资时十分信奉核心竞争力与回撤控制,管理业绩优秀。在保持成长投资上行弹性的同时,基金回撤控制能力突出。根据对过往持仓的分析,基金经理持仓展现出仓位积极稳定、行业均衡分散、成长风格相对突出,从收益来看,基金的主要收益源自于自下而上选股,从超额收益来看,基金的超额收益来源主要是传媒、医药、电子、建筑建材、化工、地产和有色行业,体现了基金经理在这些领域较为优秀的标的挖掘能力。

在进行基金经理对标分析的时候,我们发现曾豪与市场上的另一位基金经理王崇十分类似。王崇作为交银施罗德三剑客之一,在市场上有着较大的影响力和知名度,其风格特征在投资策略上走的是自上而下控制系统风险,自下而上从中观和微观层面选择高景气成长行业/公司来投资。投资风格上做到,行业分散,个股集中,不追热点,注重回撤。这些和曾豪的投资理念不谋而合。事实上,在对两者的基金代表作进行量化分析比较的时候,我们发现两者的风险收益特征也极其相似,在近2年上华宝先进成长(红色)的综合评分甚至更高。

华宝先进成长基金在曾豪任期内的收益表现。可以看到,自其任职以来,基金表现优秀,收益率达到了 95.57%,在同期偏股型基金的样本集合中可以排名前 15%。

在选股方面,主要聚焦于优质成长股,对于消费股投资也更多基于高增长逻辑,倾向于选择未来两至三年业绩增速在 20-25%以上,同时 ROE 在 10 以上的公司。

曾豪认为,其所关注的具备核心竞争力的企业包括以下三类:

第一类是能够做到成本最低的公司。中国在 2013 年以后就告别了高速成长期,进入了整体需求平稳期,很多领域的需求甚至是下滑的。在这种成熟期甚至是衰退期的大背景下,成本优势最为明显的公司最能够脱颖而出。长期而言,这样的公司具有显著投资价值;

第二类是产品力强的公司。产品竞争优势强的龙头公司,无论从研发水平还是产品口碑,均与第二名保持着显著的差距;

第三类是服务力强的公司,如一些 CDMO 公司和物业公司,能把服务做到极致,其核心竞争力也会比较突出。

另一方面,基金经理重仓买入的公司基本均为行业龙头,投资中也会评估龙头和第二名的差距——若差距持续拉大,则估值容忍度也会随之升高。基金经理尤其偏爱处于广阔行业空间,且正在经历一轮行业的景气上行周期状态下的公司,此时只需找到竞争力最强的公司并持续持有就可能会有较好的长期收益,而这些行业的龙头往往会有很强的壁垒,长期价值也更明显。

除了基金投资管理业绩优异外,曾豪在搭建公司研究部体系方面颇有建树。2015年6月入职华宝基金,任华宝基金研究部总经理,近年来主导搭建公司投研小组进行改革创新,公司整体投研实力逐渐增强并开始显现,根据Wind统计,截至2020年6月底,华宝基金主动权益整体排名位居第八名。

对于后市,曾豪认为从基本面来看,国内经济二季度开始触底回升,如果后续疫情没有反复,经济大概率会逐季回升;流动性后续会非常宽松;对市场而言,短周期内最核心的变量是风险偏好,主要是中美关系、海外疫情和台海局势。他们会对市场产生较大影响。但如果看中长周期,目前 A 股隐含回报率显著高于十年期国债收益率,是长周期很好的买点。其比较看好的行业包括医药里面的 CDMO、生长激素和创新药、新能源车、物业、消费建材里面的防水、化妆品、休闲食品、装配式建筑/装修以及新基建中的 5G 后应用(云游戏、智能驾驶)、IDC、服务器、光模块这几个领域,以上领域各个细分赛道的龙头公司长期价值很显著。下半年的投资难度会比上半年大,上半年其实只要选好赛道就好,下半年除了选赛道,还要考虑性价比,因为很多优质公司估值很贵了,需要至少 3 个月的时间消化估值,到今年 10 月会做估值切换。

对于资产配置,我们除了追逐市场上比较热门的网红基金经理和基金外,一批隐藏起来,并不在榜单前3的基金同样优异。前3的位置,每年都是轮流做,不可能永远都是固定的人。我们追逐热点上车,却遭遇“冠军魔咒”,下年我们正好被套上。对于基民来说,我们可能需要思考,跟风随波逐流追大明星,我们真的赚到钱了吗?

毕竟,热闹是网红的。作为基民,我们最根本的目的是根据自己的实际情况,获取我们的目标收益。市场上的热浪,就像这个夏天一样,来了,又走了,我们能拿到手的收益才是属于自己的。资产配置的5,3,2法则,对于富人可能房产的5占比不会到整体的50%比例,然而对于剩下30%的比例来说,我们应该要好好思考,适合自己的基金配置有哪些?

如果求稳,求较小的回撤,同时又想博取较高的收益,“三冠王”曾豪的管理风格和收益特征值得重点关注。对资管产品而言,稳定,是最好的持有体验。

有这么一个说法,人一辈子上天一定会给你六次机会。之于曾豪,已经花了多年时间打造研究能力和研究平台建设,为投资做好了充分准备,打好了坚实的基础,积攒了实力,机会来临时我们相信他能把握住,找到投资生涯中最荣光的部分。

在近期爆款频出,基金不断冲榜,净值上升迅速的时候,人很容易浮躁。这个时候我们更需要冷静下来思考。每一个资管行业的前浪、中浪、后浪们都迫切地渴望自己能够抓住快速成长和爆发的瞬间。然而,纵观中国公募基金的发展史,如果内功不扎实,最后也会变成泡沫。可持续性永远是投资行业最重要和最珍贵的品质,对于曾豪这种,经过多年研究积淀,历经逆境考验,坚定不移深耕价值的基金经理,是稀缺的。就投资而言,最大的Alpha,是稳定,于他的性格,于他的基金风格,这些都适用。

看了最新华宝基金的公告,曾豪的新基华宝研究精选(009989)8月14日也就是周五就要发行了,只卖一天,而且限额60亿元,大概率又是一个爆款产品,而且很可能末日比例配售,对基金经理曾豪感兴趣的朋友可以密切关注一下。

@今日话题 $温氏股份(SZ300498)$ $长春高新(SZ000661)$ $中国平安(SH601318)$