又到月初,按惯例,我们谈下未来2-3个月行业的看法。前期我们在【国防军工收盘点评】其实已经做了大量的梳理和分享,这篇投资展望主要是做个相对系统性的整理,在此基础上提出我们结论和投资建议。

本月投资展望,我们主要探讨三个方面的问题:1)如何理解7月份30%左右的涨幅?2)本轮行情能走多远?3)中短期值得关注的风险和机会。最后在此基础上给出我们的投资策略及建议,供各位球友参考。

1. 如何理解7月份30%左右的涨幅?

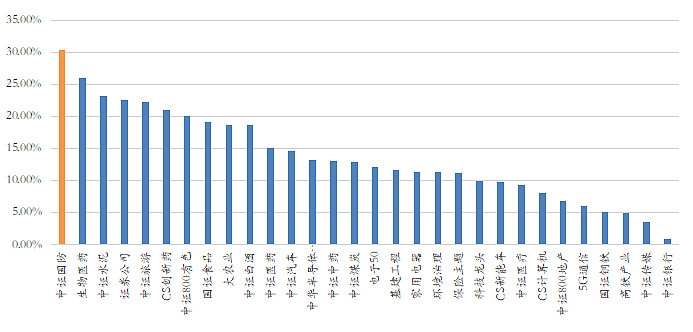

7月份,中证国防指数上涨30%,在全市场30个主流行业主题指数中排名第1位,同属于第一梯队的还包括医药、券商等。

怎么理解7月份30%的涨幅?从估值的角度,以中证国防指数为例,6月底的市盈率PE估值处于历史20%左右的分位数水平,到7月份,大概回到了历史中位数的水平。

为什么会有估值修复呢?我们认为是基本面和资金面共振的结果。

基本面的角度,之前市场对行业的认识为,国防军工是典型的2G类的行业,军方是主要的需求方,受国防预算增速的限制,武器装备的列装空间有限,从而抑制了军工企业的成长空间与估值体系。

随着外围局势的变化,新一轮型号的列装周期的到来,军品开始具备消耗属性。其主要体现在两个方面:一方面实战化训练会加大消耗性装备的消耗,另一方面真正形成作战能力需要大量消耗性装备进行战略储备。武器装备的消耗属性一旦增强,行业的成长空间就便会打开,迎来业绩与估值的双击。

近期,部分上市公司公告的大额的订单,如亚光科技、红相股份等,表明部分订单可能提前下达,行业的景气周期已经提前到来。

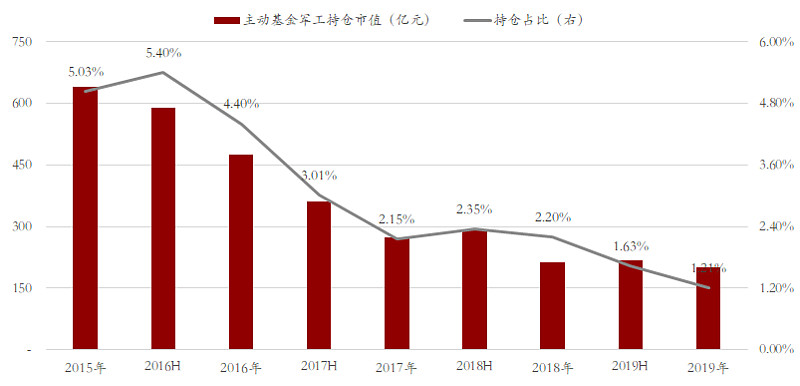

资金面的角度,截止2019年底,主动公募基金在国防军工行业的配置比例仅1.21%,处于2015年以来的历史低位。

随着行业基本面迎来拐点性的变化,机构投资者将会对国防军工行业有新的认知,有望提升对国防军工的配置比例,吸引新增资金入场。

2. 这轮军工的行情能走多远?

从大的格局上,看一轮行情能走多远,主要取决于行业的景气周期,这个原则对于任何一个行业都是适用的,包括医药、消费、科技等。

因此,探讨这轮国防军工行情能走多远,核心看军工这轮景气周期能持续多长时间。分宏观和微观两个层面去探讨:

1)宏观层面,如果参考十三五(2016-2020年),我们发现前3年为下行周期,后两年为景气周期,所以即使是5年的周期,也会有节奏的问题。

考虑到外围局势的变化,我们认为十四五周期前高后低的概率偏大。另外,我们倾向于认为景气周期至少可以维持2年,不排除持续时间的可能。

2)微观层面上,主要基于产业链上下游及上市公司订单的验证。

这两年基础材料(参考中航高科、光威复材及中简科技的财务报表)和电子元器件(参考中航光电、航天电器、振华科技、火炬电子及鸿源电子等)的景气度都比较高。

从产业链的角度,材料和元器件属于中上游,对行业景气变化也是最敏感的,后续大概率会向中下游传导。从微观角度看,至少明年行业的景气度没有太大的问题。

3. 近期值得关注的风险?

上述两个问题是大方向的问题,决定了行业大的趋势。当然不排除期间会有波动,但是更多的是情绪级别的。我们的理解,如果是情绪带来的波动,其实都是买入或加仓的机会。

具体到8月份,有两个问题,可能会比较关注:

1)中报业绩是否会成为一个扰动?包括正面或负面的

以下为我们重点关注的公司中,已经公布中报业绩预告的情况,整体情况尚可。

其次,就是目前对国防军工行业的额逻辑拉的比较长,基本上都是看明年业绩,所以只要不爆雷,短期1-2个季度的扰动,不会带来系统性的冲击。

但是,中报并非完全没有价值,可以通过中报来验证子行业的景气度,对后续选择高景气的赛道有重要指示意义。

2)从历史上,国防军工波动行业的波动比较大,短期巨大的上涨是否意味着后续调整的压力也是巨大的?

这涉及对行业理解的问题,本质上还是以老的策略体系来应对行业新的变化。

2016年之前,国防军工行业是没有周期,本质上就是博事件、博外延注入,行业整体表现出来就是跟随市场风险偏好波动。

2016-2018年是基本面下行的3年,资金整体呈现净流出的状态,带来的结果就是短线博弈策略盛行,缺乏长线资金。

2019年以来,行业基本面发生了逆转,以公、私募基金委代表的长线资金开始逐步关注国防军工行业,并有针对性的配置一些优质的股票。

我们倾向于认为,基本面改善和投资者结构的优化会形成正向反馈,行业的投资属性会增强,博弈属性会逐步淡化。

中长期来看,行业整体呈震荡上行的趋势,在市场总体平稳的情况下,行业的波动也会弱化。

4. 投资策略与建议

短期快速上涨是基于行业巨大的预期差,预期差修复完成之后,后续行业整体大概率跟随基本面呈震荡上行的趋势。总体上,看趋势,我们倾向于认为行业是从快牛到慢牛。

在行业基本面呈现上行的趋势的背景,总体的投资策略还是应该偏多的,需要保持一定的底仓配置。若市场因各种突发的事件出现调整,反而是加仓的比较好的时机。

缺乏选股能力的球友,可以拿国防军工类指数基金或ETF作为底仓配置的工具。

有择时能力的,可以适当的通过指数基金或ETF进行波段操作,但正如以上谈到的,在市场保持平稳的前提下,行业整体的波动会变弱,择时的难度会加大。

选股方面,要始终坚持高景气赛道的择股思路,如果觉得优质个股短期涨幅巨大或估值太贵,可以等回调再介入。总体上,不建议做高低位股票的切换。

这也是由当前机构资金主导的市场风格决定的。被机构看上的票,可能一飞冲天;反之,机构看不上的,可能趴着好长时间都不涨。