7月7日,上证指数上涨0.37%,中证国防指数2.80%,尾盘半小时冲高回落。

先插播一段广告,各位对国防军工感兴趣的球友,可以关注下我们的国防ETF(512670)。

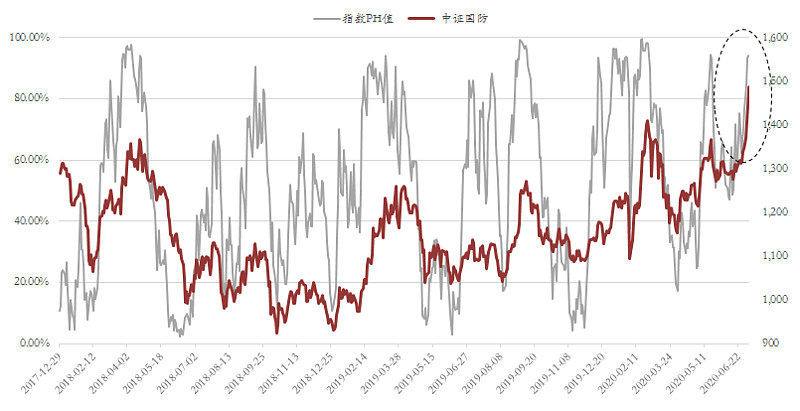

同主流的军工ETF和军工龙头ETF相比,我们的指数具备显著的优势。2020年以来,截止到今天收盘,中证国防指数上涨27.62%,大幅跑赢中证军工和军工龙头指数。

这个与我们指数的编制思路有很大的关系,具体可以参阅《重磅!揭开中证国防指数(399973)的神秘面纱》。

另外,各位球友所担忧的规模和流动性问题,近期也是大幅改善。今天成交金额超过4000万,基本上能否满足普通规模资金的正常进出;最近也引入的一些新增资金,目前最新的规模也已经接近1个亿左右,不存在迷你的风险。

再提示一个短期的风险,不知道各位球友是否还记得我们的PH值(可以参阅《深度!如何对中证国防指数(399973)进行择时?》),目前又运行至了高位。

当然如果我们认为是个牛市的话,其实应该是忽略情绪指标的。目前我们暂理解为只是因为短期指数上涨过快,已经成交量放大带来的暂时性的情绪过热,所以不排除有短期的回调。

但我们倾向于认为与5月20日的高点是有所不同,关键在于市场环境变了,有增量资金入市,非存量博弈的格局。但是作为数据跟踪而言,我们还是要客观的做个提示,供各位球友参考。

再谈下近期航空主机厂的理解,中航沈飞是当之无愧的龙头。怎么理解拉的两个板?

有球友可能认为是中报的原因,但是对比一季报大幅超预期,也仅带来10%左右的上涨空间(当然我们承认有市场情绪的差异),似乎中报不能完全解释。

近期有两家比较资深的卖方研究员都出了最新关于沈飞的研究报告,给出的2020年的净利润都是差不多13.5亿(对应扣非净利润不到20%),这样的预期业绩只能算是平淡。

如果我们认为卖方的盈利预期是靠谱,即资金依据卖方报告进行交易,那么沈飞真正的看点在2021年。因为今年的13.5亿元(假定卖方的预测靠谱)的利润是包含了3个多亿的补价,而明年是没有补价因素的,但给的利润预期是14.3亿元,所以明年扣非的增速可以达到40%。注:明年应该有新的型号放量,卖方据此来做的盈利预期

但正常来讲,这样的估值切换一般会在4季度才出现,但我们认为市场已经把估值切换到明年,比如按照2021年的14亿的利润,并给予合理估值水平计算得到的市值。这样就基本可以解释近期沈飞的表现。

为什么我们会这么认为呢?

首先,谈一个今年被市场普遍采纳的估值逻辑。因为受疫情影响,实际上很多行业的公司今年的业绩是没法看的,所以大家就会很困惑,为什么很多疫情受损的行业,股价还能不断创新高。

这里头市场引入了一个新的估值体系,就是看3-5年的盈利,再给予相应的估值倍数,然后得到3-5年后该上市公司的合理市值,再按一定的贴现率折现回来,就是当前的市值。

客观的说,这种估值方法是比较激进的,因为这里头有3-5年行业发展的不确定、公司行业地位的不确定性。,但是感觉对国防军工这种业绩增长确定性较高,且产品高度垄断的行业,似乎采用这种估值方法的风险较低。

如果按这样的逻辑,来脑洞国防军工行业,把航空主机厂的业绩推到5年以后(到十四五规划的末),按照那时候业绩(就比较依赖于十四五规划的内容了),再给予合理的估值水平,那整个想象的空间就更大了。

当然,这只是一个脑洞,我们其实不太赞成这样的一个估值方法,包括前面提到的针对其他行业所采用的类似的方法,这种估值体系的风险是极大的,即使对航空主机厂这种业绩如此确定的公司。

而且当市场提出这种估值方法的时候,往往也就是事后对股价上涨的一种强行的解释,这种解释在2015年也出现过。

@蛋卷基金 @雪球 @雪球 $中航沈飞(SH600760)$ $中航飞机(SZ000768)$ $航发动力(SH600893)$