7月8日,上证指数上涨1.74%,中证国防指数上涨7.18%,7月份以来,中证国防指数已经累计上涨18.94%,在29个主流行业主题指数中排名第4位,仅次于券商、保险和旅游。

个股方面,行情全面扩散,早盘中航沈飞涨停带动洪都航空、航发动力、中直股份等相继涨停,进一步扩散至航天、船舶等领域。

先插播一段广告,各位对国防军工感兴趣的球友,可以关注下我们的国防ETF(512670),今天国防ETF也是涨停了。

有持续关注我们产品号的球友,应该都能理解国防军工行业的复杂度,以及选股的难度,所以很多时候化繁为简,国防军工类的指数产品或ETF也是比较好的选择。

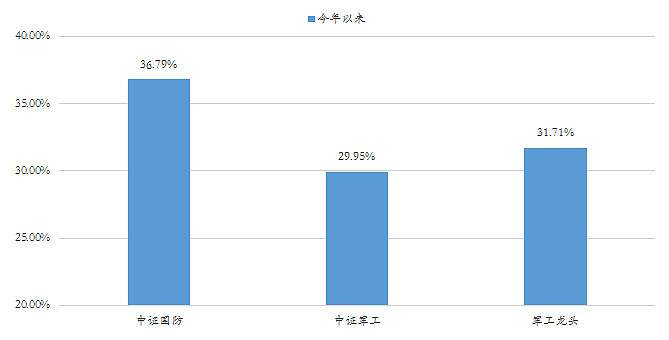

同主流的军工ETF和军工龙头ETF相比,我们的指数具备显著的优势。今年以来,截止到今天收盘,中证国防指数上涨36.79%,大幅跑赢中证军工和军工龙头指数。

这个与我们指数的编制思路有很大的关系,具体可以参阅《重磅!揭开中证国防指数(399973)的神秘面纱》。

各位球友所担忧的规模和流动性问题,近期也是大幅改善。继昨日成交金额突破4000万元之后,今天成交额也达到了3800万元,基本上能否满足普通规模资金的正常进出。

另外,近期国防ETF也有资金持续的流入,最新的规模已经超过1亿元,所以也不存在迷你的风险了,感觉兴趣的球友可以积极关注。

今天对国防军工行业近期的表现做个相对正式的点评,部分内容和观点在前期的收评中可能有所涉及:

1)国防军工的牛市记忆

除了券商之外,国防军工行业同样具备牛市基因,很多资深球友对2014-2015年的那轮军工行情应该不会感到陌生。

如果从2012年12月底部,到2015年6月顶部,中证国防指数区间累计上涨544%。

那么国防军工行业的牛市逻辑是什么?第一,风险偏好提升,这也是国防军工行业最大的驱动因素之一;第二,流通盘比较小,以中证国防指数成分股为例,30只成分股总市值7,300亿,自由流通市值仅3,200亿元。

事实上,经过2014-2015年的军工大行情之后,行业也进入了历时4年左右的调整,牛市的记忆也成了熊市的痛苦回忆,所以只有等到新一轮的超级牛市才能重新唤起国防军工的牛市记忆。

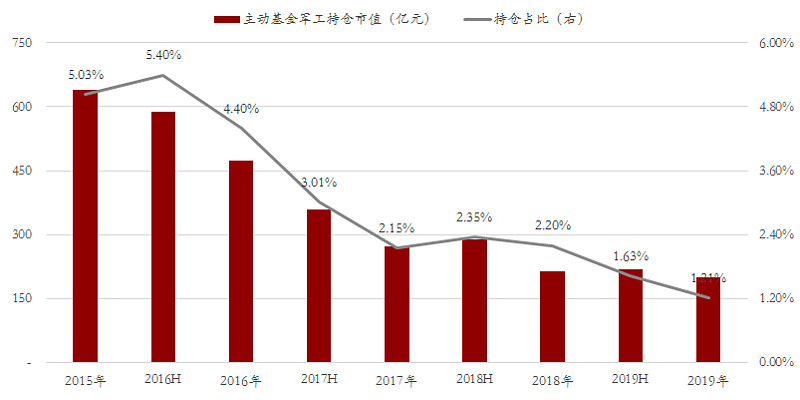

2)机构配置低位,受到增量资金的青睐

2015年以来,主动公募基金国防军工行业的持仓市值呈现持续下降的趋势,至2019年底,下降至历史最低的1.21%。

而近年来,以公募基金主导的机构投资者普遍偏好消费、医药、科技等行业,导致机构偏好行业的估值与机构冷落行业的估值两级分化。金融、周期、国防军工等行业的估值均处于历史低位。

而在牛市氛围的推动下,增量资金入市,倾向于选择非机构抱团的行业,而国防军工行业会显著受益于增量资金流入带来的估值修复。

3)“十四五”重新打开了行业想象的空间

2020年是“十三五”的收官之年,从采购周期的角度,会给行业带来补偿性的订单,确保了今年业绩增长的确定性。从投资的角度,与2015年形成了5年的周期。

明年将进入“十四五”的开馆之年,不管是从成长的角度,还是改革的角度,都给行业带来比较大的想象空间。

以航空主机厂为例,也是本轮军工行情的龙头板块,其本身具备业绩稳健增长的特征。近两年也迎来了新的武器装备型号的列装周期,从而有望带来新一轮的业绩增长周期。

随着市场整体风险偏好的提升,愿意给予未来业绩更高的估值,部分科技子行业已经有所体现,也有望在国防军工行业适用类似的逻辑。

国防军工行业订单确定性更强,行业格局也更加稳定(基本是垄断的),前瞻性的估值带来的风险更低,从而带来估值修复的空间也更大。

@Ashares @蛋卷基金 @雪球 @今日话题 $中航沈飞(SH600760)$ $航发动力(SH600893)$ $中国卫星(SH600118)$