一、上半年投资成绩

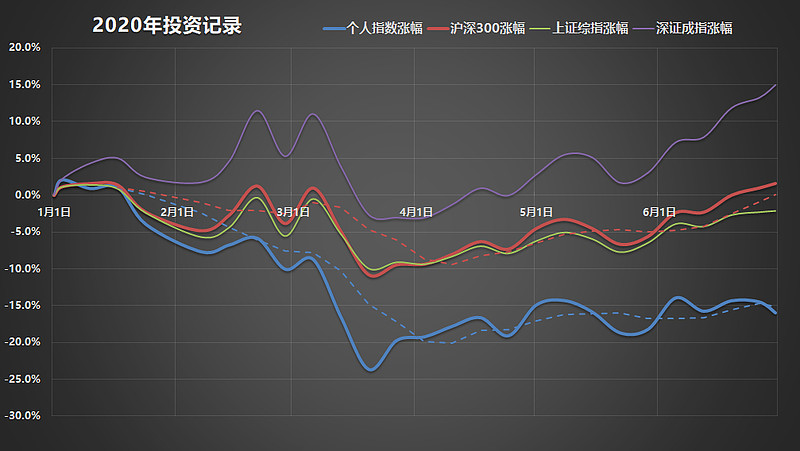

1、几大指数都上半年收益率都转正了,而我还是负的,半年累计-16.0%。这个半年开局之糟糕,仅次于2008年大熊市,以及2010年。

2、也是比较罕见的,大幅跑输了指数。同期沪深300收益率+1.64%。创业板就不提了。无论2008年或2010年,都没输成这样,甚至都没输给指数。

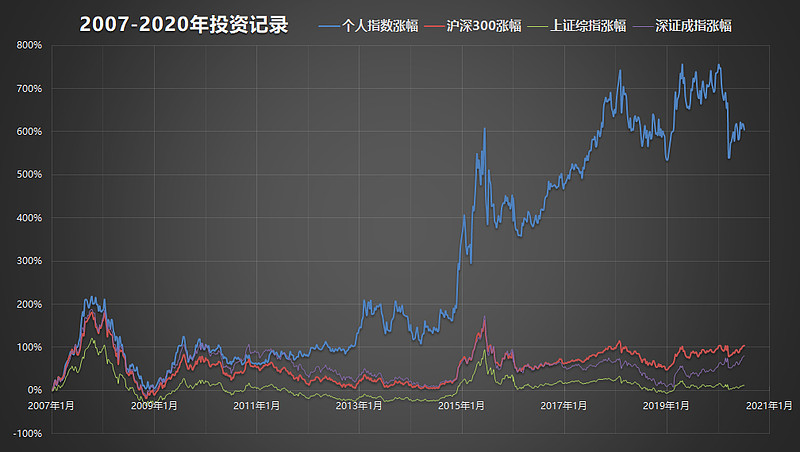

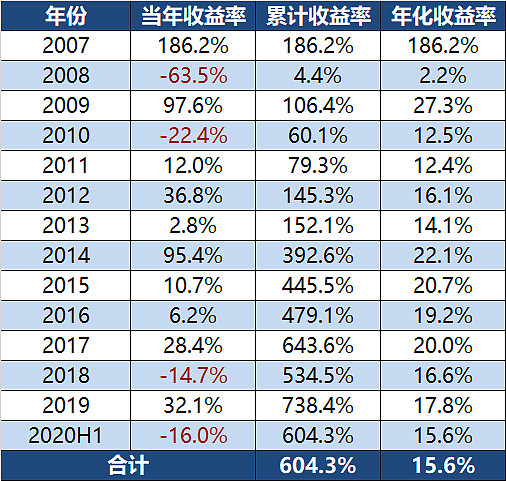

3、把时间拉长,看13.5年的投资成绩,累计+604.3%,严重跑赢沪深300的+104.3%。十几年的尺度,也许更能说明问题。区区半年,难免有随机性和反复。

4、我最新统计的年化复利是+15.6%,而半年前还有+17.8%,已是明显受到拖累。+15%是我的一条心理底线,+20%是我的一个里程碑目标。目前来看,离里程碑越来越远,离底线越来越近。

5、最近的前十大持仓合计占仓位的74.3%,我在6月的最后几个交易日,选择了对投资组合进一步分散化。我一直说自己理想的持仓股票数是5~10只,之前一直控制在10只左右,但目前最新是17只。

6、目前股票占总体仓位提升到了95%,也是维持在90%颇长时间了,在6月底才加仓的。

我主要是考虑两点:一是货币的形势似乎会让金融资产的价格维持较高水平,难免会有回落,但大势很可能向上;二是有些资产已经低估得靠股息都不会差于固定收益证券。

7、保险股占36.1%,银行股占24.8%,地产股占10.6%,上半年市场所唾弃的“三傻”板块,我目前配置了71.5%,而之前还更高——难怪跑输大盘——上半年市场的表现,基本就是做多消费医药科技,做空银行保险地产。

8、科技股占12.8%,如果小米也算科技股的话。我并不是太喜欢科技股。

当然我一度坚定地配置中概互联(513050),后来卖了,毕竟一路涨,嫌有点贵了。互联网成为我们生活的重要组成,所以它们现在也许并不算传统意义的“科技股”,只要有合适机会,我认为都是应该要配置的,是现代中国的真正核心资产。

9、医药股占6.4%,是直到6月底才配置的。其中锦欣生殖很给力地在上半年的最后一天竟然上涨了12%,然后一举进入我的前十大持仓。但总体而言,我觉得医药股好贵,以前就贵,现在更贵,尤其是A股的医药股。但是港股里还有几只我能接受的。

10、二季度主要减持的个股是:南京银行、中国太平、中集安瑞科、复星国际、中概互联、中国人民保险集团H股。

大部分都是调仓换股,有其他选择,增增减减。不过复星国际除外,复星是被我大幅调低了估值,几年下来,我对它更看透、看破了些。

二、下半年投资策略

我通常是不太爱写什么投资策略或展望的,因为尤其不擅长做预测。不过既然雪球让写 #2020下半年投资策略# ,那就随便唠叨几句。

照例:不作为任何投资建议。

1、所有投资策略首先要先确定大资产配置。

我个人目前股票仓位是95%,甚至比一季度90%左右的仓位又提高了;另外5%是固定收益类投资。通常来讲,这个配置比例,权益类资产是过高的,这里头有个人偏好问题。

除了个人偏好之外,我当前权益类资产配置占比这么高,主要是两方面的考虑:一是全球低利率乃至负利率的趋势不断蔓延,国内未来的货币政策肯定也是相当宽松;二是部分股票的股息率已经极具吸引力,尤其是在其他飞涨的“成长股”衬托之下更是显得便宜。

2、关于股票市场选择,首选港股,其次A股,放弃美股。

先说美股:我在一季度时对美股的观点是,可以适当配置,尽管个人不会主动选择。结果二季度标普500快速上涨了20%,纳斯达克如今更是创出了新高。美股的上涨,完全缺乏基本面支撑,而绝对是泛滥流动性推高的结果,它甚至都不需要等货币紧缩,只需要货币增速不那么快,行情就支撑不下去了。所以我当前不建议配置美股。

A股二季度的行情极度分化,就像前面总结过的,消费医药科技飞上天,银行保险地产打入地狱。这种结构性行情,使得A股部分股票目前仍然极具投资价值;至于那些已经上涨不少的下半年会如何,别问我,我也不懂。

港股上半年非常之差,恒生指数和国企指数都跌超过10%,但也正因为如此,港股当前的投资价值得以凸显。我们这里说的不是香港本地股,而是在香港上市的大陆资产,它们值得被重点配置。

3、关于下半年行情走势的看待,这种我一向是预测不来。

从上半年来看,低估值策略是失效的。甚至从过去五年乃至十年看,低估值策略的表现都不算多好。但这是否意味着未来它也不会奏效?很难讲。

市场短期走势跟基本面关系未必很大。但基本面仍然决定了股票长期的价值。

值得提醒的是,市场当前的估值,已经内涵了对消费医药科技的高成长预期,以及对银行保险地产的低增长乃至不增长或负增长预期。随着时间推进,未来逐渐化为现实,预期兑现如何,股价自然就会相应做出反应。

记住:价值投资短期是无效的,而且其短期无效恰恰是长期有效的保证。

我个人对低估值策略下半年的表现还是比较乐观的。

4、关于银行股。我仍然很有信心,随便说两条理由。

第一,投资“大烂臭”银行股的真实收益情况如何?大家都知道现在银行仍是处于估值低位,收益率按说是很烂的,但是具体有多烂?

以兴业银行为例:兴业当前的估值大概回到了2013年的水平,我们就算一下它从2013年7月1日至2020年6月30日这整整7年的收益率有多少。答案是上涨了+188.6%,年化复利+16.3%。

顺便说下,兴业真的是比较烂的,招行这7年时间上涨了+434.5%,年化复利+27.4%。

这样的收益率,你们真的觉得不行吗?

第二,假设银行股股价不涨了,我们耐心吃股息又何妨。

还是以兴业银行为例:经过了7月初几天的“大涨”,兴业当前股息率4.49%。A股的好处在于,假如你长期持股,股息是不用缴税的,那么4.49%就是你实际到手的收益率。而余额宝和零钱通收益率早就跌破2%了。

只要兴业保持一个相对稳定的ROE,那么假如股价不涨,那么股息率未来铁定还会涨。真正有价值的投资标的,会给你良好的现金流回报。

而港股比如中信银行H股,当前股息率甚至高达7.33%。

真的,市场给这种估值,隐含的假设是银行会出现大额亏损,或者大幅资产减值,乃至破产。但就我的理解,比如兴业、中信,没什么可能啦。

5、保险股与银行股类似,毕竟同属大金融,本质上都是高杠杆,核心是经营风险,资产端有些区别但也可说相近,无非负债端有所差异。

我不知道你们看到,比如新华保险A股这个价,觉得是低估、适中还是高估?然后想想H股在A股基础上再打个53折呢?

顺便说下新华H股的股息率也到了5.27%的水平。

6、至于地产股……可能大家真的担心房子卖不出去了是吧?但是大概率几只龙头接下去几年都还有两位数的增长。

二季度我在保利和万科之间重新做了选择,选了保利。港股当前配了比较便宜的宝龙和雅居乐。

地产股的股息率也大都在4%以上,甚至5%以上。

7、前面提了好几次股息率,有的朋友可能不以为然。但须知,你若把所有投资者看作一个整体,大家在这个股市真正赚到并拿走的钱只有股息,其余均是零和博弈,有盈必有亏。

注重股息还有很重要的原因,是因为前面也说过的,我们当前处在低利率乃至负利率的时代,我不相信高股息本身得以长期存在。要么股息维持不住高位,要么股价维持不住低位。我个人倾向于后者,哪怕短期不一定立即改观。

8、对成长股配置的欠缺是我近几年的短板。

原来觉得它们贵,现在即便改变了些认知,但远远抵不上它们已有的涨幅——也就是说它们现在可能甚至更贵了。追高从来不是我所为。

不过我很高兴看到港股市场的医药股、科技股还有些并不贵的品种,甚至可算便宜货。于是我就顺手配置了点。

9、关于集中或分散的那个老话题。

我在不同场合说过,分散是必须的,但不能为分散而分散;集中是有前提的、要求能力基础的、需要投入精力研究且有深度商业洞察。所以我们做投资,是不得不分散,但要尽力集中。

讲道理,分散是很难产生超额收益的,但它确实会令你的投资更安全一些。很多价值投资大师说,没有深入研究就随便买入才是最大的风险,此话没错,但既然我研究确实就比较浅,那我就只能选择相应的分散程度。

稍微复盘来看,分散在过去几年应该还是略提升了我的整体收益水平的。毕竟过去几年萎靡的兴业银行一直在我的仓位第一、第二的位置——要是我选择集中,也许现在成绩更见不得人。

我并不对自己持股数量这么多感到骄傲,我感到羞愧,但仍毅然决然做了如此选择。

比起那些不明就里、自以为是就集中的——尽管他们很多人在这波上涨中也许都成了“股神”——我建议普通投资还是选择适度分散吧。

10、最后说下股票以外的投资。

大家都应该学会配置一些固定收益类资产。像我这样懒惰的投资者,就选择了债券基金作为替代。而且我甚至懒得切换资金,就直接选了场内基金。场内基金其实也没啥好选的,所以我主要看流动性也就是成交量。

除了证券市场,建议大家也要找机会做一些其他投资。房地产是国内大多数有产阶级的标配,但当前已不是很好的选择。如果有机会投资实业,也是挺好的,体验下有多么艰难,又有多少机会,同时体验下现金流的重要性,对股票投资也有帮助。

活期理财大家都要会的。此前我一直是用的余额宝,后来分了不少到微信的零钱通,少量在兴业银行的钱大掌柜。但是现在正如大家都发现的,收益率实在低,而且这些平台的资金转出也开始有所限制。最近发现银行本身的活期理财还不错,反正也是T+0,收益率明显比货基高。我个人选的是兴业银行的添利1号。

p.s. 7月开头几个交易日,“价值股”已大幅拉升,风水轮流转这种事情,你也说不好它会几时发生。