本文源自微信公众号“克而瑞地产研究”。

榜单解读

前言:2020年6月,市场热度持续、房企去化加速,TOP100房企单月权益销售金额同比增长13.4%。上半年自3月以来,规模房企抓住市场窗口期,供货节奏及营销去化力度加码。百强房企整体的销售恢复情况好于预期,TOP100房企二季度全口径业绩规模高于去年同期。

目前,在行业增速放缓、叠加公共卫生事件影响之下,规模房企竞争加剧,各梯队房企继续保持了分化的格局。TOP50-100和百强之后房企的集中度出现一定回落,TOP50正成为房企规模发展的重要分水岭。同时,下半年市场尚处于恢复期、公共卫生事件的不确定性犹存。在行业整体去化承压之下,对于房企而言,把握市场窗口期、“促销售、抓回款”仍是重要目标。

市场层面,6月28个重点监测城市供应明显放量,并创年内新高;成交环比小幅回升,但同比由升转降,与百强房企销售表现有所背离。疫后在前期积压的购房需求集中释放之后,增量购房需求似有增长乏力之势。预计下半年房地产市场仍具韧性,大概率将延续复苏与分化的既定格局,随着房企加快供货节奏,成交有望继续回升,但增速或将明显放缓。

业绩

6月房企去化加速,二季度业绩高于去年同期

2020年6月,市场热度持续、房企去化加速,TOP100房企单月实现全口径销售金额14517.2亿元,环比增长33%。单月业绩同比逐月回升,自4月转正后进一步提升至13.8%。

从累计业绩表现来看,虽然公共卫生事件对2020年上半年房企的销售、交付、结算等各方面的经营节奏都造成了较大的影响。但自3月以来市场热度回升,规模房企抓住市场窗口期,供货节奏及营销去化力度加码。二季度,百强房企整体的销售恢复情况好于预期,TOP100房企二季度全口径业绩规模高于去年同期。

目前,市场仍处于恢复期、公共卫生事件的不确定性尚存。在行业整体去化承压之下,对于房企而言,下半年把握市场窗口期、“促销售、抓回款”仍是重要目标。

格局

百强房企规模分化持续,行业竞争加剧

在行业增速放缓、叠加公共卫生事件影响之下,规模房企竞争加剧,各梯队房企继续保持了分化的格局。

一方面,2020年上半年,TOP10房企销售操盘金额入榜门槛增加7.1%至912.1亿元。而除TOP10房企外,截至6月末百强房企各梯队销售金额入榜门槛仍同比降低。

其中,TOP30和TOP50房企的销售操盘金额入榜门槛分别微降0.1%和1.2%至404.8元和252.9亿元,降幅进一步明显收窄。而TOP100房企和TOP200房企操盘金额入榜门槛的降幅则相比其他梯队较大。

另一方面,从上半年的销售集中度来看,TOP50房企集中度与去年同期相比基本持平,而TOP51-100房企和TOP100之后房企的集中度分别同比下降0.7和1个百分点,权益金额集中度出现一定回落。

在目前的市场背景下,规模房企的竞争优势日益凸显。随着资源加速向优势企业集聚,将推动行业集中度继续走高。而对于50强之后的房企而言,竞争优势已不再明显。行业竞争加剧之下,该梯队房企的增长空间或将进一步受限。预计全年房企梯队分化将继续加大,TOP50正成为房企规模发展的重要分水岭。

企业表现

部分房企上半年业绩表现突出

从企业表现来看,规模房企整体业绩增长趋势与行业一致,多数房企累计业绩同比降低。截至6月末,近半数企业的累计销售金额低于去年同期,5家房企累计业绩降幅超20%。

但同时,也有部分房企如恒大、世茂、金茂、绿城、禹洲、花样年等,上半年业绩表现较为突出,累计业绩同比实现逆势增长。如中国金茂1-6月累计实现全口径销售金额1028.7亿元,在业绩同比提升的同时,近31%的增幅在规模房企中也保持前列。上半年,金茂在北京、上海、青岛、济南、南京、杭州等城市的项目业绩贡献较高。其中,上海海玥虹桥金茂悦5月16日开盘当天热销近5亿元;张家港智慧科学城6月5日开盘热销近8亿元;南京河西金茂府6月加推去化率达100%,热销7.65亿元。

目标

近半数房企业绩完成低于40%,下半年销售压力较大

从2020年规模房企提出的业绩目标及货值去化率来看,虽然百强房企一季度业绩规模同比显著降低,但多数企业对全年市场的整体预期仍保持谨慎乐观的态度。据统计,典型上市房企销售目标增长率基本在10%左右、少数房企达20%,增幅在合理范围内;货值目标去化率在60%左右,与2019年基本持平。

但从这部分典型房企截至目前的业绩目标完成情况来看,2020年上半年,除了恒大、滨江、金茂、龙光、越秀、雅居乐等房企业绩完成情况尚佳之外,36家房企中近半数房企目标完成率不及40%,3家房企目标完成率低于35%。对于这部分房企而言,下半年仍面临较大的销售压力。

市场

复苏动能减弱成交同比由升转降

下半年延续复苏与分化格局

2020年6月,28个重点监测城市供应明显放量,并创年内新高;成交环比小幅回升,但同比由升转降,降幅达4%,与百强房企销售表现有所背离。去年基数较高固然是重要因素,但也反映市场复苏动能趋于减弱,疫后在前期积压的购房需求集中释放之后,增量购房需求似有增长乏力之势。

具体而言,一线城市成交同环比微降,受限于公共卫生事件二次复发,北京成交明显走弱,上海成交高位回落,但整体仍处高位,市场热度依旧不减,广州、深圳成交环比继续回升,同比跌幅进一步收窄乃至转正。二三线城市成交环比小幅回升,但同比由升转降,各城市市场进一步分化,杭州、青岛、常州等市场延续高热度,成交同、环比皆升,徐州更是放量增长,一举创近年来单月新高,南宁、昆明、无锡等市场需求增长乏力,成交转升为降,宁波更是显著缩量,同环比皆腰斩。

各区域市场整体复苏进度不一,长三角地区市场明显分化,杭州、徐州等成交继续回升,上海、南京成交高位回落,但整体跌幅有限,仅宁波成交显著缩量。粤港澳大湾区市场持续转暖,市场热度渐由深圳向其他湾区城市扩散,广州、佛山等成交稳步提升,东莞显著受益,成交创近年来单月新高。中西部地区市场有序复苏,长沙、西安等成交持续回升,同比跌幅进一步收窄,重庆、郑州等成交有所回落,但整体仍处高位。因公共卫生事件二次复发,东北、京津冀地区市场复苏进程出现反复,长春、大连等成交仍未达到疫前水平,北京更是明显走弱。

展望未来,国常会、陆家嘴论坛定调:下半年货币政策整体保持宽松,但边际放松空间有限,相对充裕的资金或多或少将流向房地产市场。预计下半年房地产市场仍具韧性,大概率将延续复苏与分化的既定格局,随着房企加快供货节奏,成交有望继续回升,但增速或将明显放缓。相对而言,核心一、二线城市仍有强劲需求支撑,成交有望稳中有升,弱三、四线城市依旧面临较大的调整压力。

【华宝香港大盘(501301)| 港股核心蓝筹风向标,重仓腾讯等25只中资龙头股】

华宝香港大盘(501301)是一只指数LOF基金,紧密跟踪恒生中国(香港上市)25指数。· 方向明确。有利于投资者把握板块投资机会,而且该基金不低于95%的基金资产投资于标的指数成份股和备选成份股,实现对目标指数的紧密跟踪。

1、25巨头齐上阵,演绎港股中资大盘最强音:香港大盘标的指数——恒生中国(香港上市)25指数(以下简称恒生中国25指数)由港股上市的市值最大的前25只中资股组成,成份股覆盖H股、红筹股及其他香港上市中资民营股,全面覆盖了港股中资股成份类别。H股中包含金融巨擘中国平安、中农工建四大国有银行,大型石油企业中国石油化工股份,大型生物制药企业中国生物制药,专业地产公司龙湖集团等;红筹股有中国移动、中国联通、中国海洋石油等;中资民营股则包括腾讯控股、舜宇光学科技、房地产三巨头恒融碧等,成了一幅完美的港股中资大盘股投资拼图。

数据来源:恒生指数官网,截至2020年6月

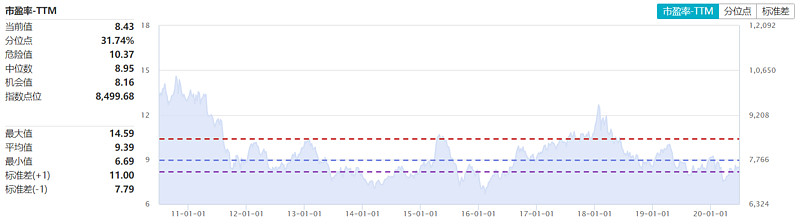

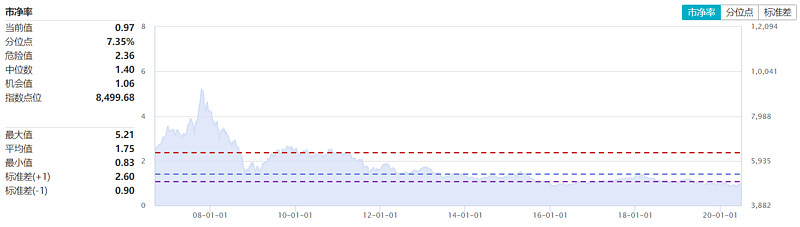

2、估值洼地重现,便宜有实力性价比高:港股估值具有吸引力,当前港股的长期投资机会,最重要的一点是估值。截至2020年6月29日,恒生中国25指数的市盈率为8.43倍,对应历史百分位为31.74%,市净率0.97倍,对应历史百分位为7.35%,处于近10年以来相对底部区域,长期配置价值凸显!

恒生中国25指数成立以来PE走势:

恒生中国25指数成立以来PB走势:

(数据来源:Wind;截止日期:2020年6月29日,指数过往业绩不预示其未来表现,投资需谨慎)

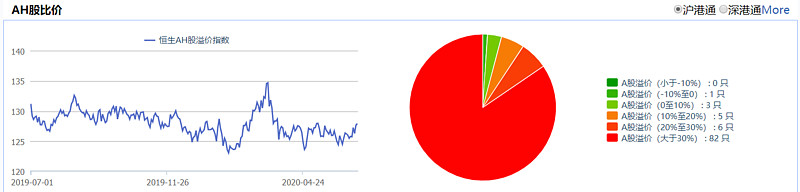

此外,沪深AH溢价股指数持续相对高位,对于在AH两地上市的企业而言,港股股价折价明显,投资性价比同样十分显著!

截至2020.6.29,AH股溢价指数报127.92,较上一交易日跌0.63%。此外,97只同时于内地和香港上市的公司中产生溢价,且有82只溢价大于30%。

3、长期回报稳健:同为港股中资大盘股代表指数,相比于恒生指数、恒生中国企业指数,华宝香港大盘(501301)标的指数(恒生中国25指数)的龙头成份股更加集中,指数表现短中长回报更优!回顾过去6年分年度回报,华宝香港大盘标的指数(恒生中国25指数)的累计回报大幅跑赢了恒生国企指数。

数据来源:Wind,截至2019.12.31

4、交投便利、费用低廉:香港大盘(501301)网罗25只港股中资大盘股,作为一只LOF基金,不仅可以同时在场内/场外申赎,还可以像股票一样直接在A股二级市场买卖,代码都是501301。此外,香港大盘最便宜的成份股——农业银行(1288.HK)一手交易门槛也要300多港元,最贵的腾讯控股一手甚至需要4万+港元,而香港大盘在2020年6月19日的收盘价是1.119元,大家场内一手112元即可将25只港股中资核心资产打包买下!如果场外申购的话,门槛最低可低至1元起,既省去50万元的港股通开户门槛限制,还能7*24小时申购赎回,提升了投资便利性,高效参与核心资产盛宴。

重点提示:左持券商,右持科技,A股行情双龙头;守正银行,出奇医疗,财富作战胜负手;拳打波动,脚踢回撤,调整防御靠债基!

丨科技ETF(515000)/ 券商ETF(512000)/ 银行ETF(512800)/ 医疗ETF(512170)/ 消费龙头LOF(501090)A股龙头五雄争霸

丨 科技ETF联接A(007873)/ 券商ETF联接A(006098)低费率人气长线定投工具

丨 科技ETF联接C(007874)/ 券商ETF联接C(007531)持有7日享零交易费率短线交易工具

丨银行ETF联接A(240019)低费率人气长线定投工具 / 银行ETF联接C(006697)持有30日享零交易费率短线交易工具

丨医疗ETF(512170)沪深两市唯一医疗行业ETF / 华宝中证医疗(162412)低费率人气长线定投工具

丨消费龙头LOF(501090)消费复苏,指选龙图!一基投资50只消费龙头A股

丨五星长牛债基华宝宝康债A(240003),连续7年正收益 / 短债超新星华宝中短债A(006947),近6月回报3.28%。专攻债券,不投股票。

投资有风险,参与需谨慎!

$香港大盘LOF(SH501301)$ $碧桂园(02007)$ $中国恒大(03333)$

----------------------------------------------------------------

风险提示:任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。