随着先锋集团和蚂蚁合作的投顾产品“帮你投”上线,华夏基金的查理智投也入驻了天天基金上“投顾管家”小程序,投顾服务的流量争夺战似乎已经拉开了序幕。

关注投顾服务是否能给我们带来理想预期收益的同时,或许很多朋友都忽略,期间存在的各种费用费率对我们投资收益也有非常重大的影响。

道哥对比了一下各家基金公司在不同渠道上的投顾业务费用,希望可以给各位朋友一些参考。

文章比较长,主要分为六个部分,本篇为前三部分,大家可以选择自己感兴趣的部分阅读:

Q1:为什么我们要关注费率

在基金交易、持有过程中,百分之零点几的费率看似无关紧要,但累积起来后,对实际的收益的影响并不小。

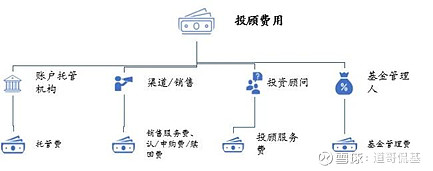

实际的基金回报并不是我们在APP上看到的基金涨跌幅。在你购买基金的过程中,会产生一系列的“成本”,而这些“成本”会成为基金市场上不同参与者的“收入”。这些成本和对应的收取方如下图所示:

图表:基金费率的拆解和对应的收取对手

上表是通常情况下,我们买基金的时候会遇到的费用,以及这些费用最终的流向。上表的基金管理人就是我们常说的基金公司,账户托管人通常是银行,销售机构包括我们常用的天天基金、蚂蚁财富等第三方销售平台,以及基金公司自己的直销平台。

虽然这些费用都被要求公开透明化,但一些销售机构会弱化这些费率的存在,过分强调产品的市场业绩,让投资者误以为“产品的收益就等同于我的收益”。

我们可以简单来计算一下,假如我买入一个前端收费的基金,并持有一整年,一年之后我赎回获得收益是多少呢?假如基金一年后的市场表现是10%,则我的实际收益是:

图表:基金费率的拆解

也就是说,我如果投资了100元到一个基金A,同时我又用100元以相同的持仓比例自行买进基金A中的所有资产,组成一个“复制”组合B。一段时间后,假设组合B的收益是10%,基金A给我的实际收益(扣费后)只有6.25%。

这里需要特别注意的是,管理费用、托管费用和销售服务费用是单日计提,而且你所看到的基金单日净值是已经扣除了这些费用之后的净值。所以,费率对我们实际收益的影响是巨大的,尽管现在很多大平台申购费率、赎回费率都有一定折扣,但是管理费用在很长一段时间内都处于较高水平(特别是主动管理型基金)。

Q2:费率与基金投资市场乱象

正是由于这些费率的存在,基金市场变成了一块大家都想分的巨大蛋糕。

我在《听说基金公司也想解决“基金赚钱,基民亏钱”的问题……》中提过,以前中国基金投资市场是卖方主导的市场,这种卖方主导的现象很大程度上是因为渠道方和基金管理人在获客能力上的差别而产生的。

以前销售渠道方(特别是商业银行)掌握了大部分的客户资源,因此渠道方的议价能力非常强,会要求较高的佣金分成。

随着互联网的飞速发展,天天基金、蚂蚁财富这类互联网基金销售平台应运而生,为了扩大销量,他们会选择降低销售费和申购费,为了增加收入,他们会要求基金公司给予管理费的分成。

这两种情况都迫使基金管理公司通过提高管理费保证自身的营收,但提高管理费最终损害的是投资者的利益。这种基金管理人和基金投资者之间的巨大利益断层,使得基金管理人没有办法很好履行卖方的职责。

我们在美国可以看到前车之鉴:美国公募基金市场,很长一段时间以来,主动管理型基金在扣除费率之后跑赢大盘的情况非常少。根据SP Dow Jones的研究,近15年来美国所有主动管理公募权益型基金在扣费之后只有87.8%能够跑赢SP 1500指数。

针对这个现象,美国的指数基金之父,世界第二大投资管理公司先锋集团(Vanguard)创始人——约翰博格认为问题的最根本原因在于当时基金公司的管理模式并不能使投资者的利益最大化。基金公司过高的运营成本加上销售佣金的存在,都极大地压缩了基金投资人的“费后”收益率。

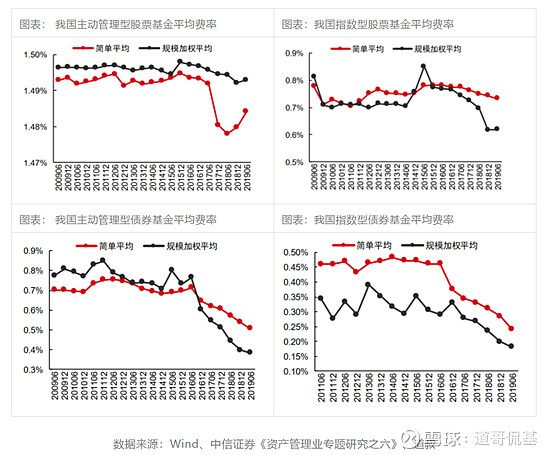

所以他认为,先锋集团的核心竞争力应该在于成为行业内综合费用最低的公司,不仅要降低运营成本而且要免除销售佣金。随着先锋集团管理规模的日渐增大,加上金融危机之后被动投资风格的盛行,低费率的投资产品越来越深入人心。整个基金行业,无论是主动管理产品还是被动管理产品的费率不断下降。

1996至2019年期间,主动管理型权益基金的平均费率从1.08%降至0.74%,主动管理债券型基金的平均费率从0.84%降到了0.56%。而指数权益基金则从0.27%降到0.07%。

基金降费无疑对投资者来说是利好的。基金公司在费率普遍被压缩的情况下,就必须用更好的业绩结合更完善的服务来获取市场竞争优势。

事实上,我国的公募基金管理费用也在逐年下降中。但主动管理的股票型基金管理费用下降的速度非常缓慢,债券类基金的管理费率下降幅度比较大。此外,和美国一样,中国的指数型基金的管理费率普遍比主动管理的要低得多。

因此道哥认为,未来主动管理的股票类基金费率依然有很大的下降空间。

Q3:投顾产品费用高吗

随着投顾产品的问世,在基金交易费率的基础上,又多了一种叫“投顾服务费”的费用。

投顾服务费,是独立于基金交易费用之外的,直接由投资者支付给基金投资顾问的费用,可以看作是投资顾问提供服务的“报酬”。

按照《通知》规定,只有取得试点资格的机构可以“接受客户委托,按照协议约定向其提供基金组合策略建议,并直接或者间接获取经济利益。”

也就是说未取得牌照的机构,不允许收取投顾服务费用。同时,根据《通知》的要求,基金投资顾问年化费率不得高于客户资产净值的5%,以年费、会员费等方式收取费用且每年不超过1000元的除外。这就对投顾产品的投顾服务费率设置了一个上限。

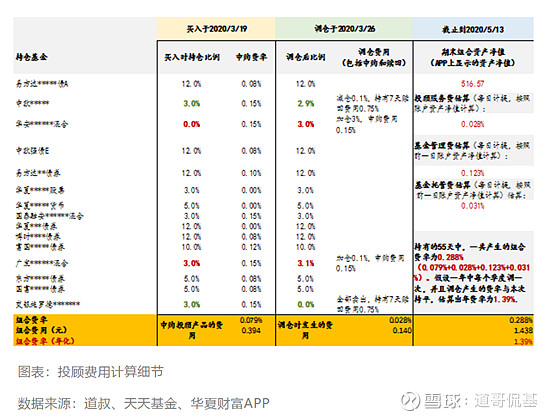

以华夏基金的固收增强组合为例,我们于2020-3-19日买入500元。

在宣传资料中我们可以了解到:投顾服务费原价0.3%/年,优惠价0.18%/年;华夏旗下的基金申购费用0折,非华夏基金旗下的基金申购费率1折。根据华夏APP提供的持仓数据和天天基金上的单个基金费率信息,道哥对持有这个投顾组合55天以来所支付的费用进行了估算,下面的表格是估算结果:

可以看到,持有的55天内,我的累计持仓收益为3.314%,而费率总计为0.288%,相对来讲这笔费用并不低。如果申购费用没有打1折,总费率将会更高。从费率结构来看,支出的费用大部分是基金管理费,占比43%。而与投顾业务最息息相关投顾服务费用占比最少,仅有9%。所以,目前来看投顾费用总体并不低。

为了能让大家理解费率具体的计算方法,我把这里产生的费用分为一次性收取的费用和持续性收取的费用。

一次性收取的费用:包括初次购买投顾组合时产生的基金申购费用和调仓时产生的基金申赎费用。其计算方法都是按照基金持仓比例进行加权平均。

持续性收取的费用:在持有的55天里,投顾服务费用、基金管理费用和基金托管费用均单日计提(假设投顾费用为0.18%/年,单日计提即0.18%/365),55天内共产生的投顾服务费0.028%,基金管理费0.123%,基金托管费0.031%。

假设我将持有一整年,这个组合每个季度调仓一次,并且产生的费用和这次持平,一年之后我将支付1.39%的费用,而APP上显示的近一年收益率为10.26%。

至于0.6%/年的投顾费用是否值得,我觉得这是要需要时间来验证。投资顾问的存在是为了帮助投资者做出更理性的投资决策,提高投资的赢率,获得更好的盈利体验,使得投资者可以长时间在自己的风险承受力之内,尽可能获得最大化收益。尽管“值不值”这个问题有很多主观的看法在里面,但用简单粗暴的逻辑来判断:如果使用了基金投顾之后,每年你的收益率水平可以比你自己做决策时稳定高于0.6%,则这个费用是至少是值得的。

总结

本篇我们分析了费率问题的前三个部分:

1.我们所看到的基金收益并不完全等同于我们所获得的收益,其中的差额便是由我们支付的各项费用构成,并且这些费用累积起来还是非常可观的。

2.国内公募基金管理费正在逐步缓慢下降,其中费率最高的主动管理型权益类基金,拥有相当大的调整空间。

3.获得投顾牌照的机构,可以有偿提供投顾服务,而其投顾产品的费率相对于基金实际收益而言并不低。

受篇幅限制,后面三部分我们将在下一篇文章中继续分析,感兴趣的小伙伴记得关注我哦!